🏦🪙🫰Банковская лихорадка 2026

По итогам 2026 года банковский сектор может обновить рекорд по чистой прибыли благодаря снижению ставок и оживлению кредитования.

Прогнозируется возвращение к уровню 2024 года — 3,7–3,9 трлн рублей, что превысит результаты предыдущего периода. Однако регулятор ожидает более скромных цифр — до 3,6 трлн рублей.

В первом полугодии продолжится формирование резервов по проблемным корпоративным кредитам. Давление на портфель оказывают санкции и налоговая нагрузка в экспортных отраслях и строительстве. Возможны регуляторные послабления для системно значимых заемщиков для поддержки капитала.

Стоимость риска в корпоративном сегменте останется повышенной, тогда как в рознице ситуация стабилизируется: пик проблемной задолженности у физлиц пройден. Ключевая ставка к концу периода может снизиться до 11,5–12,5%, что станет драйвером спроса. Корпоративный сектор отреагирует на удешевление денег быстрее розницы, где сохраняются макропруденциальные ограничения. Ипотека и потребкредиты покажут рост.

Маржа может сократиться, поэтому банки сделают ставку на комиссионные доходы. Расходы вырастут из-за инвестиций в цифровизацию и кибербезопасность. Главными вызовами останутся качество активов и темпы восстановления экономики. Прибыльность будет зависеть от кредитного здоровья заемщиков и скорости смягчения денежно-кредитной политики.

В этом году я решил подойти к подаркам на 8 Марта немного практичнее и креативнее. А началось все с того, что жена с дочкой на 8 марта попросили найти что-то красивое... «Как украшение, но чтобы это не лежало просто в шкатулке...» — сказали они.

Своя дача — это не про грядки, а про тишину»: стоит ли брать ипотеку сейчас или лучше копить дальше?

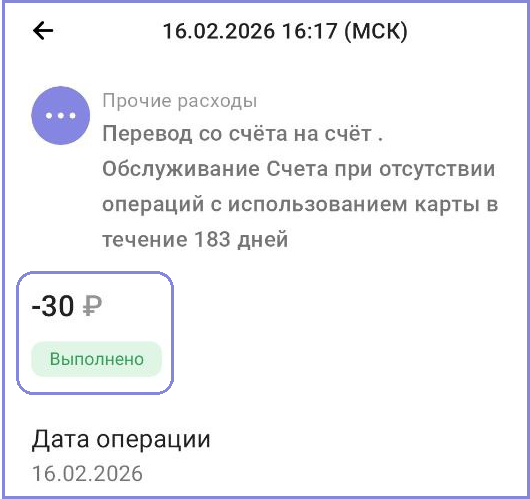

Так бывает, когда много дебетовок в разных банках и заканчиваются заманухи с максимальными кешбэками, легко забыть и не пользоваться картой определённого банка, например, полгода. Более того, информация о бесплатности карты расслабляет - мол, не пользуюсь, пусть лежит...

В современном мире технологии становятся все более удобными и безопасными. Одним из таких нововведений является биометрия, которая открывает практически безграничные возможности для получения финансовых услуг онлайн.

Сейчас любая информация по спецпреддложениям из банков вызывает интерес у клиентов. Тем более, информация от топовых банков. К счастью, не всегда с понижением процентной ставки.

Банк,, МФК,, снижает ставки посое праздничных дней , с 10марта 2026г. Из лучших предложений по линейке вкладов, вклад ,, Ключевой ,, на сроках 1г , 1,5г, 2г. Ставка на сегодня -15%. Ставка по вкладу не фиксируется, а плавающая за всё время вклада по сроку и зависит от КС ЦБ за минусом 0,5% при возможных изменениях.

Банк ТКБ снизил ставки с 7.03.2026г. по вкладам: ,, Новый Хит,, , ,, Новые деньги,,.

Лидером рейтинга стал Локо Банк, предлагающий максимальную доходность по вкладам — 25% годовых при минимальной сумме размещения от 20 тысяч рублей. Условия актуальны для новых клиентов, текущие вкладчики могут разместить средства от 300 тысяч рублей под13,8% годовых.

МКБ повысил с 07 марта ставку по вкладу ,, Преимущество ,, на сроке 95дн до 14,5 %

Собственно вопрос, как закрыть счёт в Яндекс банке если они запросили селфи с паспорт и прочее, а желание плясать под дудку банка нет. Есть авансы на дебетовой карте , есть задолженность по сплиту. Остатки там и там расскажут после отправки "селфи". Вопрос как избавиться от этого банка, только суд?

Чтобы защитить деньги от инфляции, необходимо инвестировать их в инструменты с доходностью выше роста цен, а не хранить наличными. Основные способы включают банковские вклады, накопительные счета, покупку золота, акций, облигаций (ОФЗ) и недвижимости. Разумная диверсификация — распределение средств по разным активам — обеспечивает максимальную защиту.

Банк ,, Ренессанс,, изменяет ставки с 7.03.2026г. по вкладам : ,,Специальный,, , ,, Специальный - онлайн,,( снижение ) на сроке 121дн

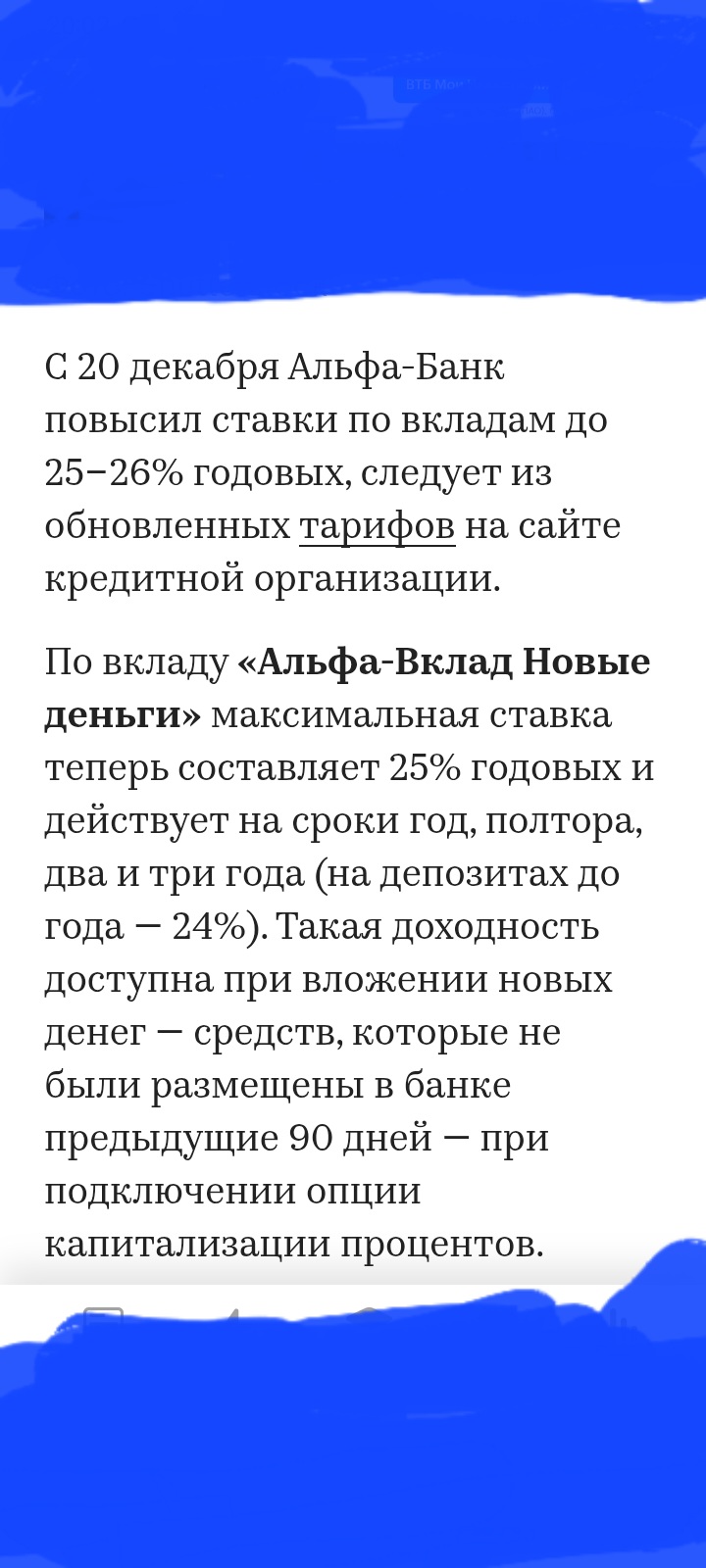

К сожалению для вкладчиков,Альфа-Банк снижает % ставки по своим вкладам с 7.03.2026г. по новым предложениям. Ps Вот предложение , которое делал банк 20 декабря 2024г. Оно продержалась несколько дней. Кто успел , тот в 🍫.

- Ак Барс Банк понизит ставку по накопительному счету «Доходный»

- Интерпрогрессбанк снизил ставку по накопительному счету

- Совкомбанк снизил ставки по сберегательным продуктам

- НС Банк уменьшил ставки по вкладам

- Ак Барс Банк снизил ставки по некоторым вкладам

- Банк МФК понизил ставки по вкладу «Выгодный»

- Совкомбанк ввел новый вклад «Весенний доход»

- Яндекс Банк снизил ставки по вкладу и накопительному счету

- Изменение условий займа «СКБ Финанс» (ООО МКК «СКБ Финанс»)