Финансовая подушка безопасности: зачем нужна и как её создать

Вы когда‑нибудь оказывались в ситуации, когдасрочно нужны деньги — на лечение, ремонтмашины или в случае потери работы? Чтобы небрать кредиты в стрессовых условиях, стоитзаранее создать финансовую подушкубезопасности. Разберёмся, что это такое, скольконужно накопить и как это сделать.

Что такое финансовая подушка безопасности?

Это неприкосновенный запас денег на случайнепредвиденных обстоятельств. По сути — вашличный страховой фонд, который поможетсохранить привычный уровень жизни в сложнойситуации.

Зачем она нужна?

Финансовая подушка даёт:

спокойствие — вы знаете, что есть резерв наэкстренные случаи;

независимость — не придётся занимать удрузей или брать дорогой кредит;

время — можно спокойно искать новую работуили решать проблему без спешки;

защиту от импульсивных решений — меньшестресса, меньше необдуманных трат.

Сколько нужно накопить?

Оптимальный размер подушки — 3–6 месячныхрасходов (не доходов, а именно расходов).

Как рассчитать:

Подсчитайте свои ежемесячныеобязательные расходы: аренда/ипотека,коммуналка, еда, транспорт, связь, кредиты и т. д.

Умножьте эту сумму на 3 (минимум) или на 6(идеально).

Пример: Если ваши ежемесячные обязательные расходысоставляют 50000 руб., то подушка должна быть:

минимальная: 50000×3=150000 руб.;

комфортная: 50000×6=300000 руб..

Где хранить подушку?

Главное требование — доступность исохранность. Подушка должна быть под рукой, нопри этом не терять в стоимости.

Лучшие варианты:

Накопительный счёт — проценты + возможность снять в любой момент.

Вклад с возможностью частичного снятия — чуть выше ставка, чем у накопительного счёта.

Карта с процентом на остаток — удобно, еслинужны быстрые деньги.

Чего избегать:

акций и криптовалют — высокая волатильность(могут резко упасть);

долгосрочных вкладов без возможностидосрочного снятия;

хранения наличных дома — инфляция съедаетстоимость, плюс риск кражи.

Как накопить подушку?

Пошаговый план:

Проанализируйте расходы. Выпишите всетраты за 1–2 месяца и выделите обязательные/необязательные.

Оптимизируйте траты. Откажитесь отимпульсных покупок, подписок, которые неиспользуете, дорогих развлечений.

Автоматизируйте накопления. Настройтеавтоматический перевод 10–20 % дохода наотдельный счёт сразу после получениязарплаты.

Используйте «лишние» деньги. Премии,подарки, налоговый вычет — всё это можнонаправить в подушку.

Начните с малого. Даже 1000–2000 руб. вмесяц — это шаг вперёд. Главное — регулярность.

Отслеживайте прогресс. Поставьте цель(например, 150000 руб. за год) и отмечайтеэтапы.

Частые ошибки

Тратить подушку на обычные покупки. Онатолько для экстренных случаев!

Хранить всё в одной валюте. Если ваширасходы в рублях, лучше держать запас врублях.

Не пополнять после использования. Еслипришлось взять деньги из подушки, сразузапланируйте её восстановление.

Гнаться за высокой доходностью. Подушка — не инвестиция, а страховка. Безопасностьважнее прибыли.

Итог

Финансовая подушка — это не роскошь, анеобходимость. Она даёт уверенность взавтрашнем дне и защищает от финансовыхпотрясений. Начните с небольших сумм,действуйте системно — и через несколько месяцеву вас появится надёжный резерв.

Совет: как только подушка будетсформирована, можно задуматься одолгосрочных инвестициях — но только послетого, как «страховой фонд» станетполноценным.

Хотите, разберу какой‑то аспект подробнее илипомогу составить личный план накоплений?

Пришло время подвести итоги конкурса, в котором вы писали свои прогнозы ключевой ставки ЦБ. Вот мы и узнали, что среди нас 270 ясновидящих. Именно столько участников угадали, что ставка снизится до 15%!

Продолжаем изучать традиции и обычаи стран мира о деньгах. Первый факт вы можете найти в стартовом посте конкурса.

Вы когда-нибудь задумывались о том, что в разных странах деньги могут иметь различные значения и смыслы? Мы подготовили для вас конкурс, чтобы писать о деньгах, привычках, финансовой культуре разных стран было проще и интереснее.

Привет всем финансовым энтузиастам! Кто-то коллекционирует монеты, а мы коллекционируем самые полезные посты. Делимся с вами очередным дайджестом, чтобы вы были в курсе трендов и не теряли свои деньги.

Но точно не в Москве...😅 Давно знала, что в России стоимость Интернета гораздо ниже, чем на Западе, вот только в текущих реалиях в Москве всё чаще люди шутят о том, что нужно строить на балконе голубятню.

Вступление. Снять тревожность

Всем привет! Долгое время я жил с установкой: «копилка под подушкой — это надежно». Но инфляция и жизненные обстоятельства заставили пересмотреть подход к накоплениям.

Как вы считаете до какого предела будут расти цены на топливо

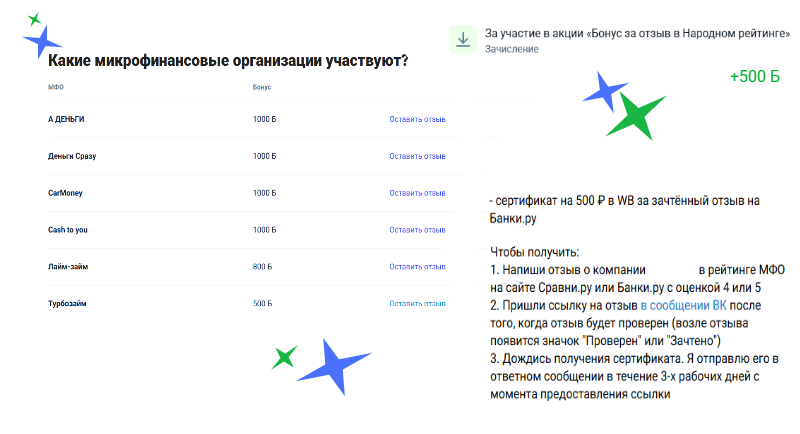

Я регулярно обновляю вкладку с Бонусами на Банки.ру. А вдруг что-то новенькое и интересное, где можно поучаствовать! И периодически пишу отзывы - в основном про банки, чьими картами/счетами/вкладами пользуюсь регулярно.

Продолжаем делиться интересными новостями из мира современных технологий.

Финансы — одна из главных причин конфликтов в отношениях. И парадокс в том, что чем дольше пара избегает разговоров о деньгах, тем громче они взрываются в самый неподходящий момент. Мы учимся инвестировать, копить, экономить, но почти никто не учит нас главному — как говорить о деньгах с тем, с кем мы делим постель и будущее.

Седьмое снижение подряд ключевой ставки ЦБ РФ с 21% до 15% не оставило сомнения даже у самых отчаянных скептиков, что «ключ» продолжит планомерное снижение и не останется даже на 15%.

Доброе утро, друзья!

С "апельсиновой" картой в "Пятёрочке" и пенсионной скидкой, и активным сервисом "Пакет" у меня ежедневно экономия примерно на 100-150 руб. Да ещё 5 категорий с 20% кэшем... Советую 👍

Мы бесконечно слышим мантру от финансовых консультантов: ""подушка безопасности должна составлять 6–12 месячных расходов"". Это правило стало настолько общим местом, что его редко подвергают сомнению. Но давайте честно: работает ли эта формула в современной реальности, где риски стали сложнее, чем просто потеря работы? Я все чаще встречаю людей, у которых на счету лежит сумма, эквивалентная годовому бюджету, но они продолжают испытывать хроническую тревогу о деньгах. И...

Легендарная финансовая пирамида во главе с Сергеем Мавроди выудила из карманов россиян аж 20 трлн. неденоминированных рублей (треть годового бюджета России).