ИНДЕКС ФИНАНСОВОЙ ГРАМОТНОСТИ — 2025: РОССИЯНЕ СТАЛИ ХУЖЕ СЧИТАТЬ «ПРОЦЕНТЫ»

7 из 10 россиян демонстрируют средний или высокий уровень финансовой грамотности, однако структура показателя становится менее устойчивой: доля граждан с низким уровнем выросла за год на 4 п.п. до 34%, а с высоким — увеличилась на 5 п.п. до 21%. Самая уязвимая группа — молодежь 18–34 лет: среди них 51% с низким уровнем финансовой грамотности, и только 11% — с высоким.

МОСКВА, 27 марта 2026 года. Аналитический центр НАФИ и страховая компания «Росгосстрах Жизнь» представляют результаты замера Индекса финансовой грамотности по итогам 2025 года.

Аналитический центр НАФИ измеряет уровень финансовой грамотности россиян более 10 лет. Замер по итогам 2025 года показал[1], что финграмотность россиян «расслаивается»: растет доля людей с высоким и низким уровнем, в то время как сокращается число россиян со средним уровнем.

С 2018 года для измерения уровня финансовой грамотности используется Индекс финансовой грамотности, отражающий способность человека к разумному управлению личными финансами. По итогам 2025 года Индекс составил 12,61 балла — на 0,16 балла меньше, чем в 2024 году[2], что в целом свидетельствует о стабильности этого показателя в последние годы.

Портрет финансово грамотного россиянина

Главный вывод нового замера — из финансовой грамотности уходит «середина». Доля россиян со средним уровнем сократилась до 45%, тогда как одновременно выросли и доля наиболее «продвинутых» граждан, и доля тех, кто остается в зоне финансовой уязвимости. При умеренном снижении общего Индекса это означает, что финансовое поведение населения становится все менее однородным.

Самая уязвимая группа — молодежь 18–34 лет. Среди россиян этой категории 51% демонстрируют низкий уровень финансовой грамотности, и только 11% — высокий.

Лучшие показатели фиксируются у респондентов с высшим образованием, жителей мегаполисов и крупных городов, работающих людей. Таким образом, финансовая грамотность в России все сильнее зависит не только от личной дисциплины, но и от среды: доступа к образованию, привычки планировать и повседневного опыта обращения с финансовыми продуктами.

Финансовые навыки укрепляются, но знания «проседают»

Индекс финансовой грамотности рассчитывается как сумма значений трех компонент финансовой грамотности (субиндексов) — «Финансовые знания», «Финансовые навыки», «Финансовые установки».

Субиндекс «Финансовые знания» в 2025 году составил 4,01 балла из 7 возможных. В этом блоке произошла самая заметная коррекция.

Большинство россиян (69%) справляются с расчетом процентов по займу, но менее половины могут правильно рассчитать простые проценты по вкладу (41%) и оценить влияние инфляции на покупательную способность денег (44%).

Субиндекс «Финансовые навыки» в 2025 году укрепился:

- за год доля тех, кто ведет семейный бюджет, выросла с 63% до 70%.

- большинство по-прежнему стараются заранее обдумывать покупки (80%) и вовремя оплачивать счета (79%).

При этом усиливается культура сбережений: 77% россиян в той или иной форме откладывали деньги в течение последнего года, чаще всего — пополняя банковские сберегательные счета и вклады (32%). Финансовой подушкой безопасности не менее чем на три месяца обязательных расходов уже располагает каждый третий россиянин (34% против 27% в 2024 году), что демонстрирует позитивный тренд.

Субиндекс «Финансовые установки» (2,91 балла из 5 возможных) остается на уровне 2024 года. И это дает еще один важный вывод исследования по итогам 2025 года: финансовые привычки россиян меняются быстрее, чем их установки. То есть люди еще не достаточно ориентированы на достижение долгосрочных финансовых целей, понимание необходимости соблюдения разумного баланса трат и сбережений, но их способности принимать взвешенные повседневные финансовые решения, такие как планирование и ведение семейного бюджета или решение финансовых проблем уже находятся на высоком уровне:

- 43% нацелены на планирование жизни,

- 31% — на долгосрочные сбережения,

- а 13% не согласны с установкой «деньги нужны для того, чтобы их тратить».

Таким образом, культура повседневной финансовой дисциплины в России постепенно укрепляется, но полноценная стратегия долгосрочного накопления и финансовой независимости пока еще не стала нормой.

Финграмотность людей «серебряного» возраста

Новый блок исследования, посвященный россиянам старше 55 лет[3]. По итогам 2025 года, в «серебряном» возрасте финансовое поведение становится заметно более осторожным и ориентированным на самостоятельность:

- для 51% россиян 55+ главная цель накоплений — подушка безопасности,

- для 22% — прибавка к пенсии,

- 90% говорят, что им важно иметь собственные сбережения, чтобы не зависеть от детей и родственников.

Наиболее надежным способом долгосрочных накоплений россияне 55+ считают вклад или накопительный счет в надежном госбанке (47%), на втором месте — недвижимость (42%).

Валерий Смирнов, генеральный директор СК «Росгосстрах Жизнь»

«Данные этого масштабного исследования показали, что уровень финансовой грамотности россиян находится на достаточно стабильном уровне, а по некоторым показателям демонстрирует устойчивый рост. Мы видим, что уже 70% россиян ведут семейный бюджет, это на 7 п.п. больше, чем годом ранее, а 56% (как и в 2024 году) ставят долгосрочные финансовые цели. Кроме того, финансовой подушкой безопасности «правильного» размера – не меньше трех месяцев – уже обладает каждый третий россиянин (34% против 27% годом ранее), а 77% совершали действия по сбережению денег за последний год разными способами.

Это позитивные тенденции, которые говорят о том, что россияне стремятся улучшить свое благосостояние, в том числе с помощью различных финансовых инструментов. Например, доля тех, кто оформляет сложные инвестиционные продукты, в том числе инвестиционно-накопительное страхование жизни неуклонно растет.

Наша основная цель, как одного из лидеров рынка страхования жизни, – приложить максимум усилий, чтобы знания россиян по финансовой тематике оставались на стабильно высоком уровне и углублялись».

Гузелия Имаева, генеральный директор Аналитического центра НАФИ:

«Результаты исследования показывают, что финансовая грамотность в России все больше поляризуется: сокращается “середина”, и универсальные образовательные решения уже не работают одинаково эффективно для всех групп. В этих условиях ключевой задачей становится переход от информирования к формированию прикладных моделей поведения — с учетом возраста, уровня дохода и жизненных сценариев. Особое внимание важно уделять развитию базовых вычислительных и аналитических навыков, которые сегодня становятся главным ограничением при принятии финансовых решений. Это требует смещения фокуса программ финансовой грамотности в сторону практикоориентированного обучения, основанного на разборе реальных жизненных ситуаций и формировании устойчивых поведенческих привычек».

Методология:

Всероссийский репрезентативный опрос проведен Аналитическим центром НАФИ совместно с СК «Росгосстрах Жизнь» в декабре 2025 г. Опрошены 1003 человека 18 лет и старше. Выборка построена на данных официальной статистики Росстат и репрезентирует население РФ по полу, возрасту, федеральному округу, типу населенного пункта и уровню образования. Статистическая погрешность данных не превышает 3%.

Индекс финансовой грамотности рассчитан по методологии ОЭСР как сумма значений трех частных индексов, каждый из которых, в свою очередь, строится на основании ответов респондентов на отдельные вопросы анкеты.

Частный индекс «Знания» отражает понимание человеком базовых свойств финансовых продуктов (вкладов и займов), инфляции, а также взаимосвязи риска и доходности.

Частный индекс «Навыки» отражает умение человека принимать взвешенные финансовые решения в повседневной жизни.

Частный индекс «Установки» отражает ориентацию человека на достижение долгосрочных финансовых целей, понимание необходимости соблюдения разумного баланса трат и сбережений.

Аналитический центр НАФИ – исследовательские решения для бизнеса

Аналитический центр НАФИ – исследовательская компания широкого профиля, один из лидеров российского рынка. Центр предоставляет полный спектр исследовательских услуг: изучение общественного мнения, маркетинговые исследования, такие как измерение и повышение лояльности клиентов (NPS), изучение потребностей и привычек потребителей (U&A) и другие, рыночный анализ и бизнес-консалтинг. Компания основана в 2006 году. География исследований охватывает российский рынок, большинство стран СНГ и Восточной Европы.

НАФИ входит в топ-3 самых цитируемых российских аналитических агентств и имеет более 200 упоминаний в РИНЦ. Результаты исследований – новые знания, точная и релевантная информация, на основе которой принимаются важные и обоснованные управленческие решения. Данные Аналитического центра НАФИ используются государственными ведомствами, российскими и иностранными компаниями, общественными организациями и СМИ.

Сайт Аналитического центра НАФИ - https://nafi.ru/

[1] Всероссийский репрезентативный опрос проведен Аналитическим центром НАФИ в декабре 2025 г. Опрошены 1003 человека 18 лет и старше. Выборка построена на данных официальной статистики Росстат и репрезентирует население РФ по полу, возрасту, федеральному округу, типу населенного пункта и уровню образования. Статистическая погрешность данных не превышает 3%.

[2] Индекс финансовой грамотности рассчитан по методологии ОЭСР как сумма значений трех частных индексов, каждый из которых, в свою очередь, строится на основании ответов респондентов на отдельные вопросы анкеты. Частный индекс «Знания» отражает понимание человеком базовых свойств финансовых продуктов (вкладов и займов), инфляции, а также взаимосвязи риска и доходности. Частный индекс «Навыки» отражает умение человека принимать взвешенные финансовые решения в повседневной жизни. Частный индекс Установки отражает ориентацию человека на достижение долгосрочных финансовых целей, понимание необходимости соблюдения разумного баланса трат и сбережений.

[3] Опрос проведен Аналитическим центром НАФИ в декабре 2025 г. Опрошены 509 человек 55 лет и старше. Выборка построена на данных официальной статистики Росстат и репрезентирует население РФ по полу, возрасту, федеральному округу, типу населенного пункта и уровню образования. Статистическая погрешность данных не превышает 3%.

Продолжаем изучать традиции и обычаи стран мира о деньгах. Первый факт вы можете найти в стартовом посте конкурса.

Вы когда-нибудь задумывались о том, что в разных странах деньги могут иметь различные значения и смыслы? Мы подготовили для вас конкурс, чтобы писать о деньгах, привычках, финансовой культуре разных стран было проще и интереснее.

Новый день и новый факт о деньгах в разных странах мира. Первый факт вы можете найти в стартовом посте конкурса, второй факт ждет вас тут.

Привет всем финансовым энтузиастам! Кто-то коллекционирует монеты, а мы коллекционируем самые полезные посты. Делимся с вами очередным дайджестом, чтобы вы были в курсе трендов и не теряли свои деньги.

Осталось совсем немного фактов о деньгах в разных странах мира! Первый факт вы можете найти в стартовом посте конкурса, второй факт ждет вас тут, третий факт опубликован тут.

..которые тебе отказался оплатить новый друг с сайта знакомств😅

С приходом весны нередко появляется желание навести порядок и избавиться от вещей, которые годами лежат без дела. Сегодня уборка монетизируется: ненужные вещи можно продать с минимальными усилиями или обменять на реальные скидки.

Мы часто слышим фразу: «Правительство включило печатный станок, поэтому цены поползли вверх». Это удобная, но слишком упрощенная картина мира. Давайте разберемся, как рождаются деньги на самом деле, потому что понимание этого процесса — база финансовой грамотности.

В современной экономике 90–95% денег — это не наличные купюры. Это цифровые записи на счетах коммерческих банков. И создаются они не по указу сверху, а в момент, когда вы берете кредит.

Да, всё работает наоборот. Банк не выдает вам...

ДАМЫ и ГОСПОДА, добрый день!!! Добрый весенний день!!!

Как отписать от рекламных предложений банки.ру?? Надонли уже с этой рекламой. Если не прекратится , напишу в ФАС со скриншотами всех отправленных рекламных сообщений.

С наступлением тепла и солнечных деньков многие стремятся проводить больше времени на природе: открывается дачный сезон, начинаются прогулки по лесу, пикники и поездки за город. Однако именно в этот период после зимней спячки активизируются клещи. Эти небольшие паразиты могут стать не просто неприятностью, но и серьезной угрозой для здоровья. Чтобы отдых на свежем воздухе не омрачился проблемами, важно заранее знать, как защититься от укусов клещей и что делать, если контакт все-таки произошел.

Привет, друзья! Я к вам с очередным отчетом по челленджу "52 недели к богатству". Напомню, что в рамках этого челленджа я коплю только внебюджетные доходы.

Каждый раз, когда новостные ленты пестрят заголовками о падении рынков, росте ключевой ставки или «черных лебедях», мы делимся на два лагеря. Одни в ужасе продают всё, что можно, фиксируя убытки. Другие — злорадствуют: «Я же говорил, всё пропало!».

Но есть третий тип людей. Те, кто понимает: кризис — это не аномалия, это плановая перезагрузка системы.

Экономика циклична. Это не моё мнение, это физика перегрева.— Рост сменяется пиком.— Затем наступает рецессия.— И только потом — дно и новый...

Моя коллега по работе проживает с мужем и двумя детьми в ипотечной квартире. За рождение второго ребёнка получила материнский капитал и вложила его на погашение. Муж оплачивает более 5 лет (на работе имел компенсацию за ежемесячный платёж).

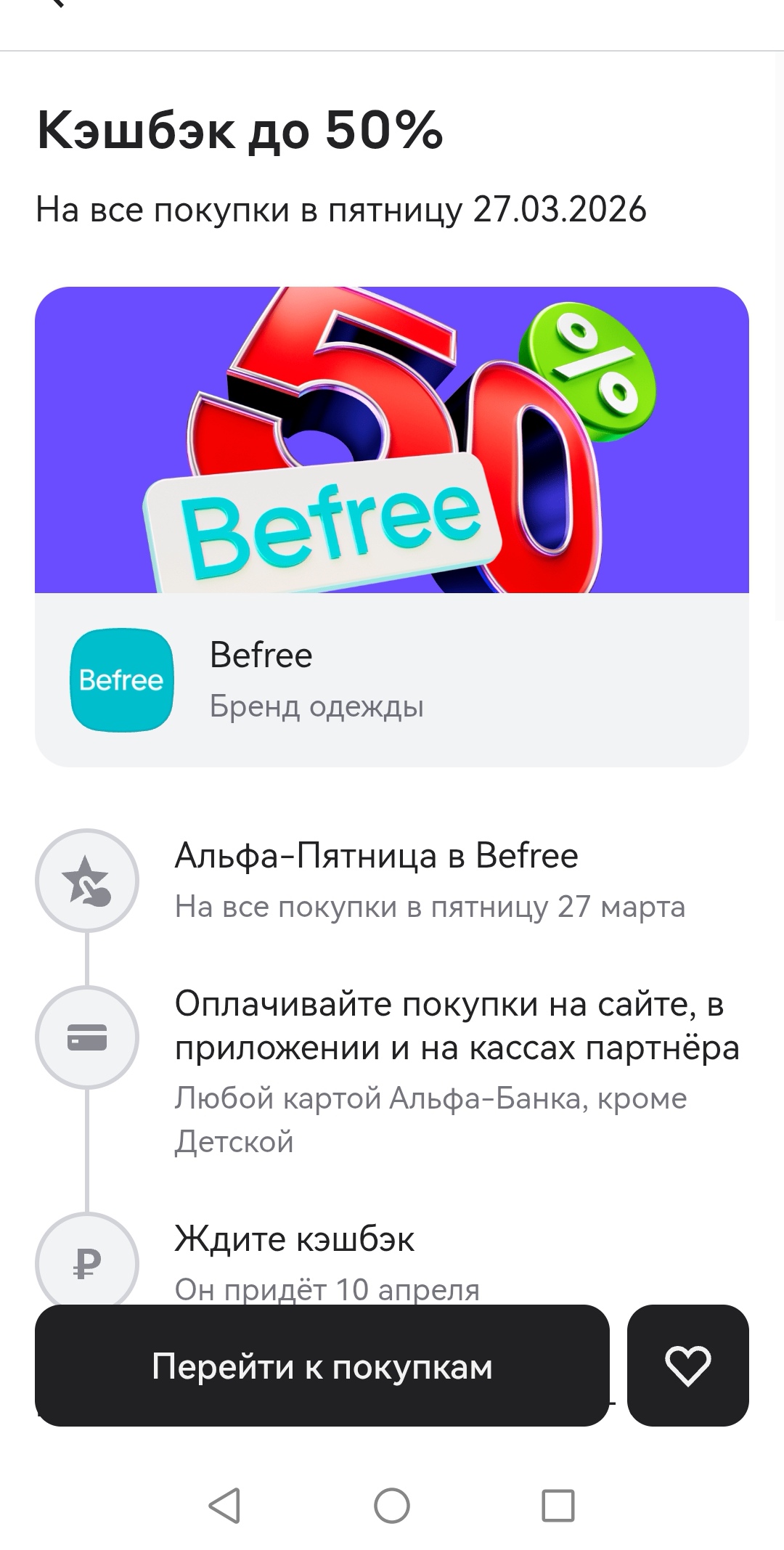

Сегодня в Альфа-Банке очередная Альфа-Пятница с кэшбеком 50%.