Выгодно оформил карту через Банки.ру

Долгое время я пользовался дебетовой картой банка, в котором получал зарплату. Казалось бы, зачем менять то, что и так работает? Но в какой-то момент я решил посчитать, сколько денег я теряю на кэшбэке, который у зарплатного банка был скорее символическим. Оказалось, что за прошлый год я недополучил около 15 000 рублей только потому, что не уделял вниманию выбору карты. Так я впервые осознанно подошел к выбору дебетовой карты через финансовый маркетплейс Банки.ру и заодно пересмотрел свои привычки в ежедневных расходах.

Как я понял, что пользуюсь не тем продуктом

Моя зарплатная карта давала 1% кэшбэка на всё, но с ежемесячным лимитом 2000 рублей. При этом категории "повышенного кэшбэка" были стандартными и не очень соответствовали моим реальным тратам. Я открыл выписку за три месяца и проанализировал, куда уходят основные суммы: супермаркеты (около 25 000 рублей в месяц), кафе и рестораны (примерно 12 000 рублей), аптеки (3000–4000 рублей), транспорт и такси (около 5000 рублей), а также регулярные платежи за связь и подписки. Получалось, что большая часть моих расходов приходилась на категории, где я мог бы получать повышенный кэшбэк, но моя карта таких категорий либо не давала, либо они были с низким процентом.

Процесс выбора на маркетплейсе

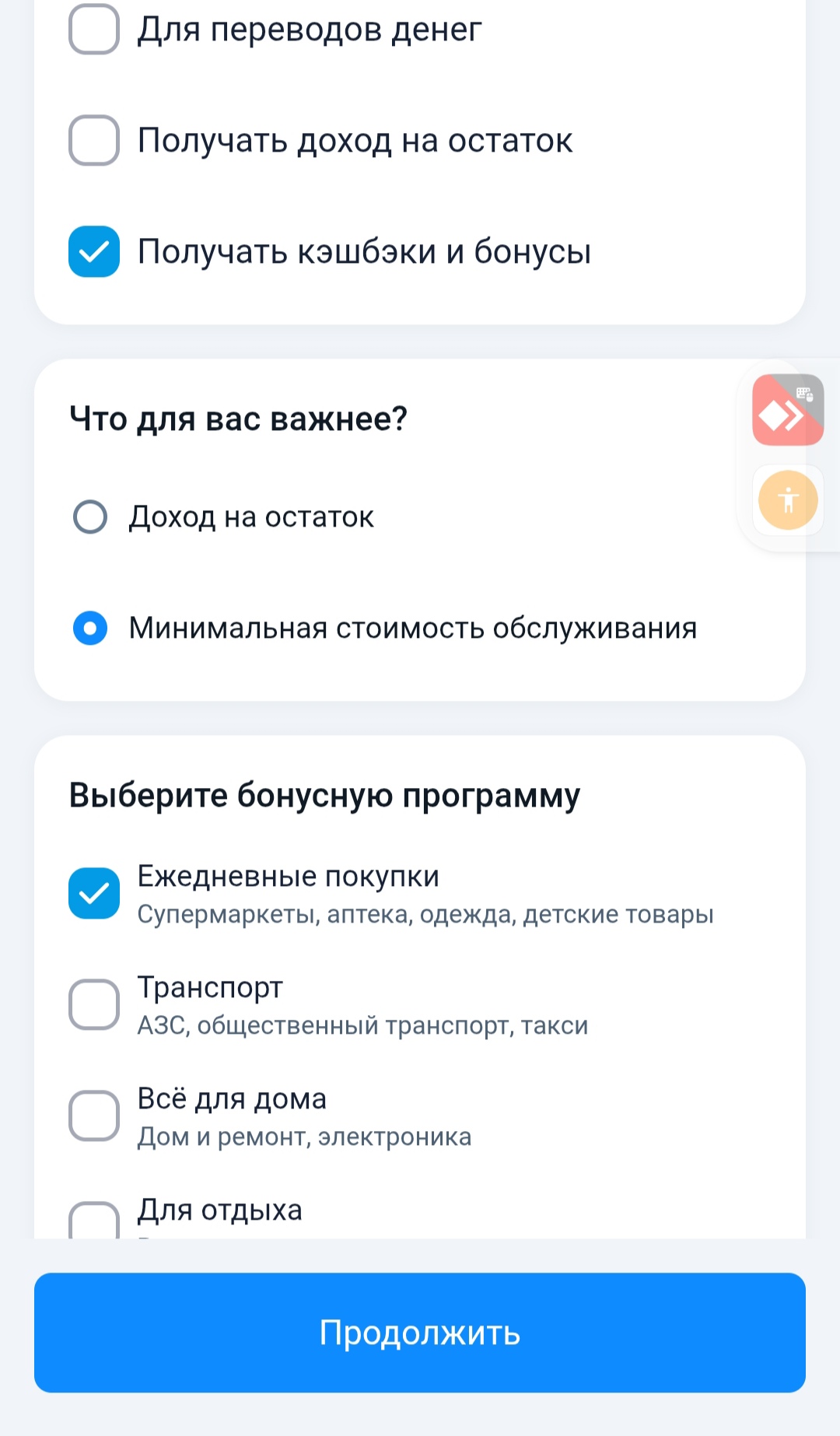

Я зашел в каталог дебетовых карт на Банки.ру и сразу применил фильтры, которые были для меня важны: бесплатное обслуживание (или с возможностью легко выполнить условия отмены платы), кэшбэк на супермаркеты и кафе не менее 5%, а также возможность получать проценты на остаток собственных средств.

На первом этапе в выдаче оказалось 12 карт от разных банков. Я начал сравнивать условия, и здесь быстро понял, что за красивыми цифрами в заголовке часто скрываются нюансы. Например, одна карта обещала 10% кэшбэка на отдельные категории, но с лимитом всего 1000 рублей в месяц — для меня это было слишком мало. Другая давала высокий процент на остаток, но требовала минимальный остаток на счете от 50 000 рублей, иначе ставка падала до 1%. Третья карта была бесплатной, но только при условии покупок на сумму от 10 000 рублей в месяц — иначе списывали 299 рублей за обслуживание.

Я решил не торопиться и потратил еще пару дней на детальное изучение. Открывал каждое предложение, читал не только основные условия, но и разделы с "особыми условиями", где часто прописаны ограничения по лимитам кэшбэка и требования для бесплатного обслуживания.

Как я сузил выбор и что в итоге выбрал

В итоге я остановился на двух картах-финалистах. Первая давала 5% кэшбэка на супермаркеты и кафе, 3% на аптеки и транспорт, а также 4% на остаток до 300 000 рублей. Бесплатное обслуживание требовало трат от 5000 рублей в месяц — для меня это было легко. Вторая предлагала 6% на все покупки, но только в первые три месяца, а потом кэшбэк снижался до 1,5%, что меня не устроило, так как я планировал пользоваться картой долгосрочно.

Я выбрал первый вариант. Оформил заявку через маркетплейс Банки.ру — на это ушло буквально 5 минут. Карту доставили курьером через два дня. Активация прошла через приложение, и я сразу настроил автопополнение, чтобы всегда был положительный баланс.

Что изменилось за полгода использования

Я веду карту уже полгода и могу оценить результат цифрами. В среднем за месяц я получаю кэшбэк около 1800–2200 рублей, тогда как на старой карте было 400–500 рублей. За шесть месяцев разница составила более 10 000 рублей — это уже не мелочь, а вполне ощутимая сумма, которую я направил на пополнение накопительного счета.

Проценты на остаток тоже приятно радуют: я стараюсь держать на карте не больше 30 000–40 000 рублей на текущие расходы, а основные сбережения храню на накопительном счете. Но даже с таким остатком проценты дают дополнительно 200–300 рублей в месяц.

Какие ошибки я мог допустить и как их избежать

Если бы я выбирал карту по первому впечатлению, я мог бы ошибиться в нескольких местах:

- Не проверил бы лимиты кэшбэка. Высокий процент может быть ограничен маленькой суммой в месяц. Всегда смотрю на максимальную сумму кэшбэка, которую можно получить.

- Упустил бы условия бесплатного обслуживания. Карта с годовым обслуживанием 2000–3000 рублей может съесть весь выигрыш от кэшбэка, если не выполнять условия для отмены платы.

- Не учел бы категории кэшбэка под свои траты. Универсальные карты с кэшбэком "на всё" часто дают низкий процент. Лучше выбирать карту под свои основные категории расходов.

- Проигнорировал бы проценты на остаток. Если вы держите на карте значительные суммы, этот параметр может дать дополнительную доходность, сравнимую с накопительным счетом.

Мои советы тем, кто выбирает дебетовую карту через Банки.ру

- Начните с анализа своих расходов. Посмотрите, на что вы тратите больше всего денег в месяц. Именно эти категории должны быть приоритетными для повышенного кэшбэка.

- Используйте фильтры на маркетплейсе. Банки.ру позволяет отфильтровать карты по бесплатному обслуживанию, кэшбэку, процентам на остаток и другим параметрам. Это сразу отсекает неподходящие варианты. Посмотреть все предложения можно в каталоге дебетовых карт.

- Читайте детали по каждой карте. Не ограничивайтесь первой страницей. Раскрывайте разделы с условиями, смотрите лимиты кэшбэка, требования к тратам для бесплатного обслуживания, сроки начисления процентов.

- Сравните 2–3 финалиста в таблице. Банки.ру позволяет добавить карты в сравнение и посмотреть ключевые параметры рядом. Это помогает увидеть разницу, которая незаметна при беглом просмотре.

- Оценивайте долгосрочную перспективу. Если карта дает высокий кэшбэк только первые месяцы, подумайте, готовы ли вы через полгода снова искать новую. Для меня удобнее стабильные условия без "приветственных" бонусов.

Главный вывод

Выбор дебетовой карты — это не разовая акция, а инструмент, которым вы пользуетесь каждый день. Потраченные на сравнение пару часов окупаются сотнями и тысячами рублей кэшбэка уже в первые месяцы. Маркетплейс Банки.ру в этом плане стал для меня удобной точкой входа: все предложения собраны в одном месте, условия сравниваются наглядно, а оформление занимает минимум времени. Теперь я точно знаю, что "зарплатная" карта не всегда означает "выгодная", и раз в год пересматриваю рынок — вдруг появилось что-то более подходящее под мои текущие привычки тратить.

Здравствуйте, Дамы и Господа. Пришла чудесная Весна, тает снег, журчат ручьи. Жизнь прекрасна🤩

За два года доля банкротов среди россиян до 25 лет подскочила почти в 10 раз — с 1,5% до 14%. Теперь эксперты пророчат крах кредитного рынка.

Всем добрый вечер!

Добрый день, прекрасный весенний день, уважаемые коллеги!

Банк ВТБ ввёл, в рамках акции , для привлечения внимания и колличества клиентов и их средств, в линейку своих депозитных продуктов вклад,, Выгодное начало ,, . Срок 91дн( 3мес), сумма 50т ( потолок маловато , однако) . Ставка - 18%. Выплата в конце срока. Вклад доступен для открытия клиентам в статусе ,, новый клиент ,, в банке ВТБ ( отсутствуе НС и вкладов 180дн и больше) и клиентами,при переходе с Почта- Банка в ВТБ. Ps. При анализе открытия:вклад даст небольшой доп. доход...

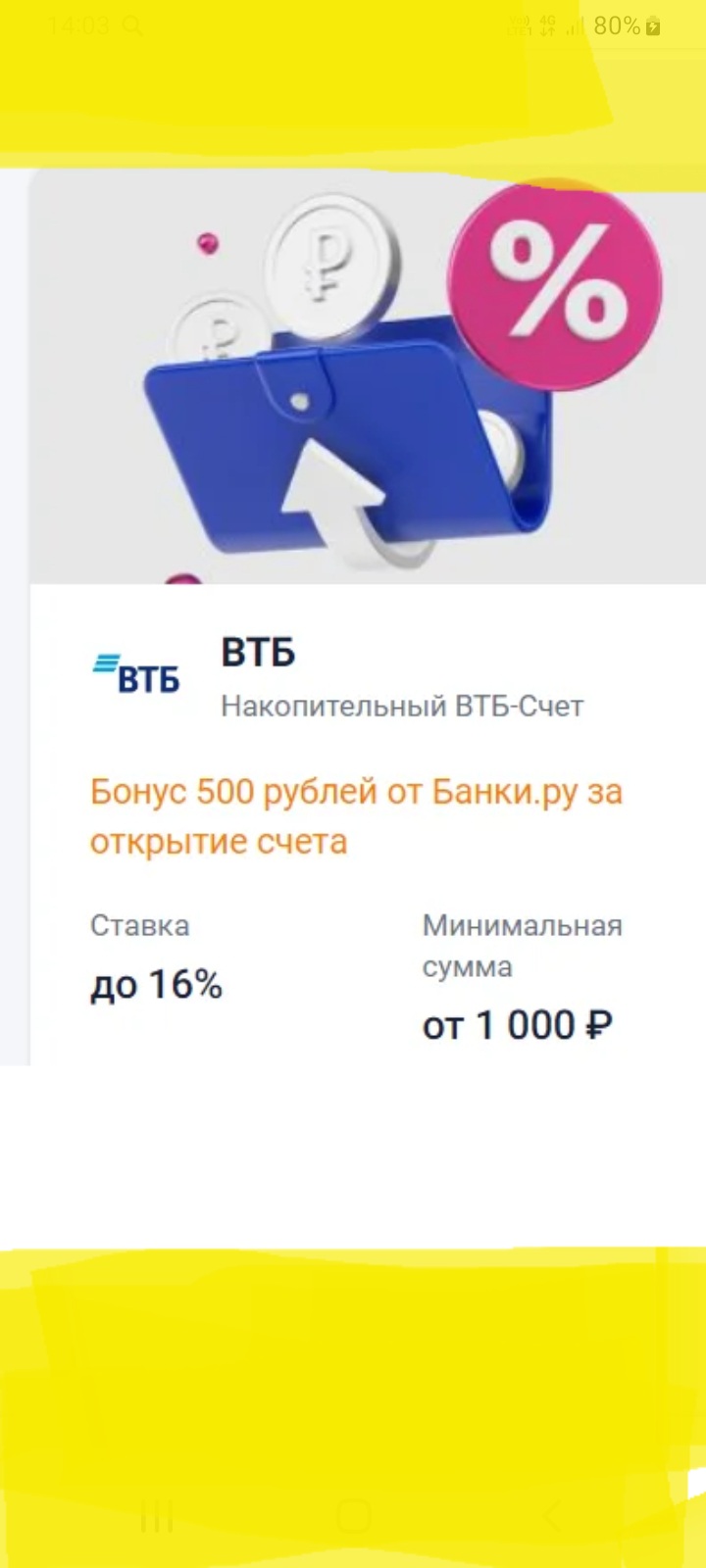

В данном посте на площадке Диалог , я хочу поделится с пользователями своим успешным опытом, по одному из эпизотов, которых у меня, несколько, взаимовыгодного взаимодействия по открытию НС в банке ВТБ; через маркетплейс банки ру. по специальному предложению от банки ру. , в рамках выбраной мною акции, с получением дополнительного вознаграждения по начислению 500 бм в ЛК банки ру. на свой бонусный счёт. Если, предусмотрено выплата % или суммы дополнительно и от банки ру.то в окошке...

Вступление в силу нового порядка расчета утилизационного сбора вновь откладывается. Изначально планировалось, что с 1 апреля 2026 года частный ввоз автомобилей из государств ЕАЭС приравняют к коммерческому, однако профильное постановление до сих пор находится в стадии межведомственного согласования.

Добрый день. Ситуация следующая: пользовался кредитной картой, всегда укладывался в грейс-период. В этом месяце, из-за сбоя в мобильном приложении (или: из-за задержки зарплаты), внес платеж на день позже. Банк насчитал проценты за весь период.

Недавно решил сменить основную дебетовую карту - старая перестала устраивать: кэшбэк был слабый, а обслуживание стало платным. Решил не идти в первый попавшийся банк, а сравнить варианты через Банки.ру.

С первых дней марта рубль начал постепенно дешеветь по отношению к доллару. Пик этого процесса пришелся на 20 марта — тогда американская валюта поднялась до уровня 84,84 рубля.Ключевым фактором, повлиявшим на ослабление отечественной валюты, стало объявление о паузе в действии бюджетного правила. Такое решение приняли из-за планируемых поправок в бюджетном законодательстве, которые касаются базовой цены нефти. Из-за этого Министерство финансов приостановило продажи валюты.В апреле, как...

В 2026 году получить кредит с плохой кредитной историей стало сложнее, но всё ещё реально. По данным ЦБ РФ, доля отказов по потребительским кредитам достигла 76–82%, а банки ужесточили требования к заёмщикам. Однако если знать, куда обращаться и как подготовиться, шанс на одобрение есть.

В марте 2026 мне понадобилась кредитная карта с длинным грейс-периодом для крупных покупок. Зашла в каталог кредитных карт на Банки.ру.

Всем привет! Часто вижу вопросы о том, как потом не удивляться «внезапным» комиссиям или страховкам. Решил собрать краткий чек-лист по кредитному договору. Даже если вы торопитесь в деньгах, никогда не пропускайте эти 5 пунктов:

Деньги — это не просто бумага. Это свобода, спокойствие и право не унижаться.

Очень многие любят говорить:«Деньги не главное».Обычно это говорят либо те, у кого они уже есть, либо те, кто просто устал от того, что их не хватает.

На самом деле, деньги — это не про роскошь.Не только про айфоны, бренды, рестораны и красивые фотки.В первую очередь деньги — это про ощущение опоры под ногами.

Когда у тебя есть деньги — ты дышишь по-другому.Ты не считаешь в голове, хватит ли тебе до конца недели.Ты не...

Михаил Васильев, занимающий пост главного аналитика в банке, полагает, что рубль способен удержать позиции. По его прогнозам, курс будет находиться в границах 78–83 рубля за доллар, 11,3–12 рубля за юань и 90–96 рубля за евро.