Топ дебетовых и кредитных предложений + секреты, которые знают единицы

Привет! В 2026 году банковские карты — это не просто пластик для зарплаты и покупок, а настоящий инструмент для заработка. Кэшбэк до 30–50% у партнёров, проценты на остаток до 15,5% и льготные периоды до нескольких лет позволяют экономить десятки тысяч рублей в год. Но чтобы выжать максимум, нужно знать не только топы, но и скрытые механики, о которых молчат даже в рекламе банков. Всё ниже — только факты из актуальных рейтингов banki.ru, РБК и других надёжных источников на апрель 2026 года.

1. Лучшие дебетовые карты: где реально зарабатываешь на повседневных тратах

Дебетовки в 2026 году бьют рекорды по кэшбэку и процентам. Главные критерии: бесплатное обслуживание, высокий возврат рублями (а не баллами) и возможность выбрать категории ежемесячно.

Топ-выгодные варианты (по данным banki.ru и РБК):

• Газпромбанк — Умная карта Мир: до 15,5% на остаток + до 20 000 баллов в месяц (эквивалент кэшбэка). Бесплатно. Идеально для тех, кто держит деньги на счёте.

• Альфа-Банк — Альфа-Карта: кэшбэк до 50% у партнёров, до 30% в трёх категориях на выбор + до 100% в «барабане» (случайная категория). Максимум — 5000 ₽ в месяц. Обслуживание бесплатно.

• Т-Банк (бывший Тинькофф) — Black: до 15% в четырёх категориях + до 30% у партнёров. Плюс миссии и «кэшбэк дня». Бесплатно при остатке от 50 000 ₽ или подписке Pro, иначе 99 ₽/мес.

• МТС Банк — МТС Деньги: до 30% в любимых категориях + 1% на всё. До 10 000 ₽ кэшбэка в месяц. Бесплатно.

• ВТБ — Карта для жизни (или Космическая): до 15% в 3–4 категориях (больше для зарплатных клиентов). Бесплатно.

• ОТП Банк — ОТП Карта: до 3000–10 000 баллов в месяц + выбор категорий. Полностью бесплатно.

Маленький лайфхак для пенсионеров: в нишевых банках (Тольяттихимбанк, Долинск, Ставр) пенсионные карты дают до 18% на остаток — но с ограничениями по сумме и статусу.

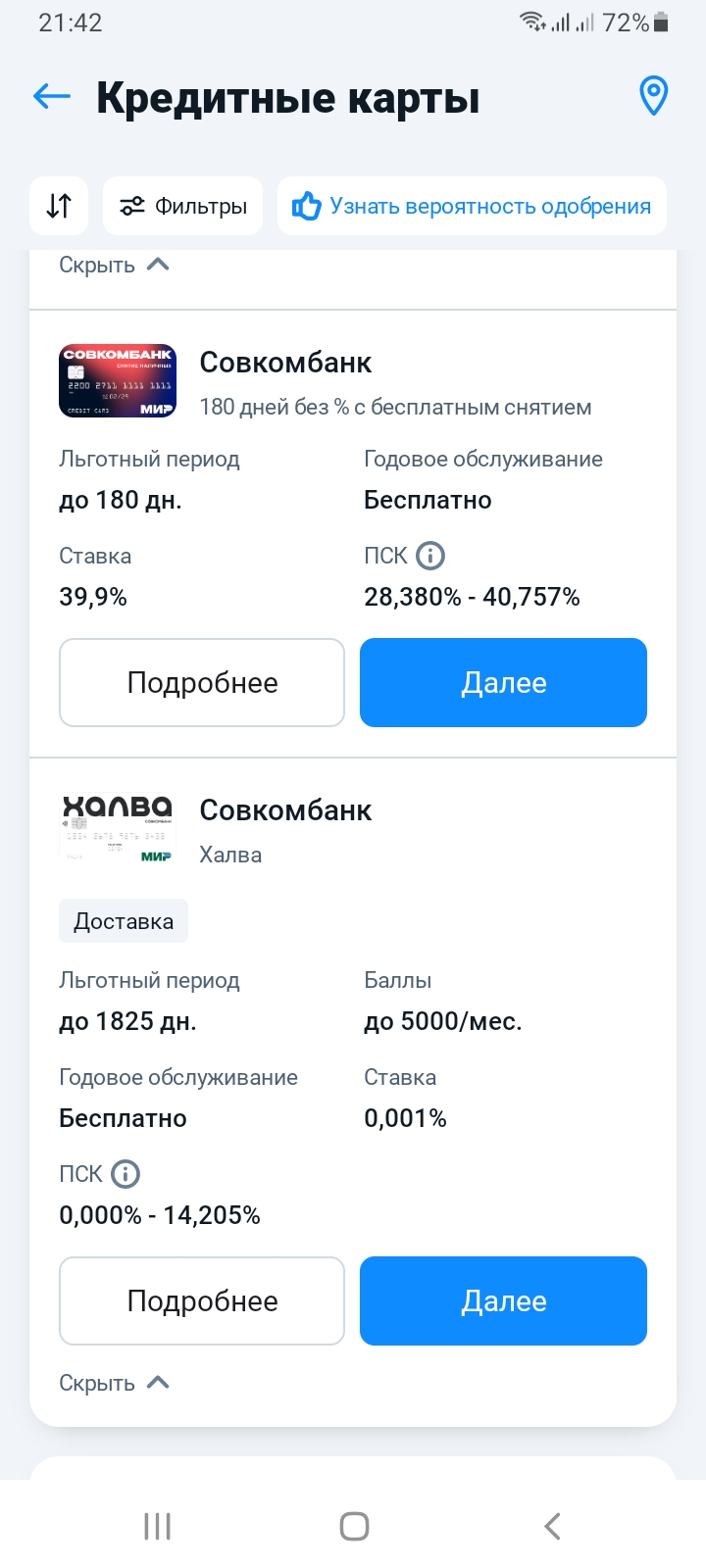

2. Лучшие кредитные карты: когда банк платит тебе, а не наоборот

Кредитки в 2026 году — это про супер-длинный грейс (льготный период) и нулевые проценты при правильном использовании.

Топ по выгоде (banki.ru):

• Совкомбанк — Халва: до 1825 дней (5 лет!) без процентов у партнёров. Кэшбэк до 5000 баллов/мес. Бесплатно.

• МТС Банк — Zero: до 1115 дней без %. Бесплатное снятие наличных в любых банкоматах.

• ВТБ — Карта возможностей: до 200 дней без %. До 15% кэшбэка. Лимит до 1 млн ₽, бесплатно.

• Т-Банк — Платинум: до 120 дней + кэшбэк до 3000 баллов/мес. Бесплатно при оформлении на banki.ru.

• Альфа-Банк и Уралсиб: 100–120 дней без %, кэшбэк до 5000 баллов, бесплатное обслуживание.

Важно: грейс работает только если вовремя возвращать долг полностью. После — ставки от 29,9% (Т-Банк) до 69,9%.

3. Секреты, о которых знают единицы (но они работают в 2026 году)

Вот реальные механики, которые дают +20–50% к выгоде. Всё подтверждено отзывами и обзорами:

1. Комбинируйте 2–3 карты разных банков Одна карта покрывает супермаркеты и транспорт (например, Альфа), вторая — рестораны и АЗС (Т-Банк или Совкомбанк). Лимиты кэшбэка не пересекаются, а категории дополняют друг друга. Банки это не запрещают — наоборот, вы получаете персональные акции как «неактивный» клиент второй карты.

2. Выбирайте категории ежемесячно и следите за миссиями В Т-Банке и Альфе категории меняются каждый месяц. Поставьте напоминание в приложении. Плюс «миссии» (5 покупок по 500 ₽) дают дополнительный кэшбэк. Мало кто использует «кэшбэк дня» в Т-Банке — там до 15% на одну категорию.

3. Реферальные программы — до 7000 ₽ за друга Альфа-Банк, Т-Банк и ВТБ платят реальные деньги за приведённого друга (1500–7000 ₽ вам + бонус другу). Это работает даже если друг уже клиент — главное, новая карта по вашей ссылке.

4. Отдельный накопительный счёт + карта Многие переводят деньги на отдельный «накопительный» счёт (до 15,5% в Газпромбанке) и тратят с карты. Проценты капают, кэшбэк начисляется. Главное — не нарушать минимальные траты для бесплатного обслуживания.

5. Персональные предложения для «спящих» клиентов Если карта давно неактивна — банк часто присылает повышенный кэшбэк (до 50–100% в случайной категории) или снижает стоимость обслуживания. Проверьте push-уведомления или позвоните в поддержку.

Бонус: кэшбэк по программам лояльности банков в 2026 году не облагается НДФЛ (п. 68 ст. 217 НК РФ), если это не инвестиционный доход.

Как выбрать и не прогадать

• Для повседневных трат → Альфа-Карта или Т-Банк Black.

• Для накоплений → Газпромбанк Умная.

• Для больших покупок → кредитка с длинным грейсом (Халва или Zero).

• Для путешествий → премиум-версии Т-Банка (бесплатные залы в аэропортах + страховка).

Всегда проверяйте актуальные условия на banki.ru — тарифы меняются ежемесячно. Оформляйте онлайн: 5 минут и карта у вас в приложении.

Хотите персональный подбор под ваши траты (супермаркеты, авто, онлайн)? Напишите в комментариях — подскажу точнее.

В прошлом году я поделилась своей историей о том, как накопительный счет оказался выгоднее вклада благодаря возможности ежемесячного пополнения. Но прошло время, и ключевая ставка ЦБ изменилась — а вслед за ней и ставки по банковским продуктам.

Россияне на белорусском рынке недвижимости стали заметной силой: в марте на их долю пришлось около 10% всех сделок купли-продажи жилья в Минске. Многие СМИ пишут, что главный мотив — желание «жить без ограничений», а выбор падает преимущественно на комфорт-класс и выше.

14.01.2026 года я оформила карту через Банки.ру - это была уже 3-я карта, которую я оформила через маркетплейс Банки.ру. На этот раз мой выбор пал на карту рассрочки Халва Совкомбанка. Оформила ее быстро, а вот получила только 10.02.2026 года. Причина - в нашем населенном пункте нет офиса Совкомбанка, чтобы ее получить пришлось ехать в город, который расположен за 250 км от нас

Продолжаю делится с пользователями площадки Диалога своим опытом, по Альфа-Банку, по получению кэшбэка в Альфа-Банке. Итак , с 1апреля начался новый период и я прикрепляю скрин по уже обработаны операциям по своей кредитной карте, по которой начался период 60дней. Суммы покупок не округляю до 100₽ , иначе ещё больше будет. 🔎. По итогу : свои средства держу на НС , совершаю покупки в Грейс на заемные деньги банка, получаю + от банка кэшбэк+ ожидаю выплату на счёт,за...

На конференции «Маркетинг в розничном банке» Константин Алиев, заместитель руководителя департамента партнерского маркетинга Совкомбанка, представил подход к развитию игровых механик в банковских продуктах и рассказал, как геймификация помогает повышать вовлеченность клиентов, усиливать лояльность и стимулировать использование финансовых сервисов.

В марте 2026 года я решил оформить дебетовую карту. Не кредитку, а именно обычную, чтобы получать кэшбэк и иногда снимать наличные без комиссии. Выбор пал на Уралсиб, но оформлял не через банк, а через Банки.ру. Удобно сравнивать, сразу видно, где есть бонусы.

Как всё началось

Банк ,, Локо,, снижает ставки по линейке своих дебетовых продуктов с 10 апреля

Банк Дом РФ изменил ставки по вкладам. Наибольшая ставка составит 15%, включая надбавку, на сроке 61 по статусу клиента ,, новые деньги ,, /,,новый клиент,,

Яндекс банк снизил ставки по вкладу,, Сейв,, на сроках полгода и год.

Всем привет! Раньше я относилась к кредиткам как к злу: берешь чужие и ненадолго, а отдаешь свои и навсегда. Но полгода назад решил сменить тактику и попробовать на них заработать. Делюсь своими выводами, как не платить проценты и получать бонусы.1. Правило «Свои на вкладе, чужие в обороте»Все свои свободные деньги (зарплату) я держу на накопительном счете под 16% годовых с начислением на ежедневный остаток. А текущие покупки (продукты, бензин, аптеки) оплачиваю только кредиткой. В конце...

Если вы следите за финансами, обратите внимание на новость, которая начала расходиться по профильным каналам с конца прошлой недели. Банк России в тишине кабинетов принял решение, которое фактически поднимает планку для всех, кто хочет занять деньги на рынке с помощью облигаций или новых цифровых инструментов (ЦФА). Регулятор решил, что хватит экспериментов с сомнительными контрагентами, и анонсировал серьезное повышение «входного билета» .

Когда встал вопрос о размещении накоплений, я, как и многие, сначала ммотрел только на процентные ставки. Но после одной истории, случившейся со мной, подход изменился. Мне срочно потребовались деньги, и я решил закрыть вклад досрочно. Вклад я закрыл, а деньги на счёт не поступили. Оператор онлайн чата поддержки банка сказал, что вклад закрыт, а в онлайн кабинете он всё ещё открыт, и закрыть его невозможно система предлагала обратиться в банк. Проблема в итоге решилась, но времени я потратил...

Зачем проверять кредитную историю?Она влияет на одобрение кредитов, ипотеки, кредитных карт и даже на ставку. Ошибки или признаки мошенничества (оформленный на вас чужой займ) легче исправить заранее.