Финансовый совет....

Каждый из нас знаком с этим чувством: заходишь в магазин за хлебом, а выходишь с новой кофтой, хотя дома шкаф ломится. Или видишь рекламу последней модели телефона — и понимаешь, что жить без него больше не можешь. А через месяц понимаешь: кофта пылится, телефон уже не кажется таким уж нужным, а деньги ушли безвозвратно.

Импульсивные покупки — главный враг личного капитала. Миллионы людей во всем мире тратят на спонтанные желания больше, чем на инвестиции. Но что, если превратить эту слабость в силу? Что, если заставить свои капризы работать на вас, а не против вас?

Существует метод, который делает именно это. Он называется «Метод тени» или «Налог на удовольствие». И работает он безотказно.

Суть метода: простое правило, которое меняет всё. Правило звучит очень просто: каждый раз, когда вы покупаете что-то не из списка обязательных трат, вы обязаны отправить точно такую же сумму на свой брокерский счет или в неприкосновенную копилку.

Хотите новые кроссовки за 10 тысяч рублей? Прекрасно. Но теперь эти кроссовки обойдутся вам в 20 тысяч: 10 тысяч вы отдадите за обувь, и 10 тысяч — инвестируете. Купили кофе в дорогой кофейне за 500 рублей? Будьте добры, 500 рублей на инвестиционный счет.

Это простое правило, если вдуматься, решает сразу несколько задач, с которыми не справляются сложные финансовые планы и уговоры самого себя.

Фильтр значимости: тест на честность перед собой. Первое и самое важное, что делает этот метод, — он мгновенно отсеивает ненужные покупки. Когда вещь стоимостью 10 тысяч рублей вдруг начинает стоить для вас 20 тысяч, мозг включает режим глубокого анализа.

«Действительно ли мне нужны эти кроссовки настолько сильно, чтобы отдать за них две полноценные суммы? Может, лучше просто погулять в старых?» — примерно такой диалог происходит в голове человека, применяющего этот метод.

И знаете что? Примерно половина спонтанных желаний отсеивается на этом этапе. Оказывается, новые наушники не так уж нужны, когда понимаешь их реальную цену. Ресторан, в который хотелось сходить, можно заменить ужином дома. А последняя модель телефона подождет еще годик.

Этот фильтр работает лучше любых уговоров и запретов. Потому что это не внешнее ограничение, а внутреннее осознание ценности.

Win-Win: никакого чувства вины. Но самое красивое в этом методе — то, что он не превращает жизнь в сплошное самоограничение. Если вы действительно хотите эту вещь, если она вам нужна, если она сделает вас счастливее — покупайте на здоровье.

И теперь вы покупаете ее без малейшего чувства вины. Потому что вместе с тратой вы сделали и важное дело — пополнили свой капитал. Вы не просто потратили деньги, вы создали их двойника, который будет работать на вас.

Психологически это меняет всё. Вместо чувства вины и стыда («я опять сорвался, накупил ерунды») вы испытываете удовлетворение. Вы и себя порадовали, и будущее обеспечили.

Как применять метод на практике. Начать применять этот метод проще, чем кажется. Вот пошаговый алгоритм.

Шаг 1. Определите, что считается обязательными тратами. Квартплата, кредиты, продукты, бензин, лекарства — всё, без чего вы не можете прожить. Это базовые расходы, на них правило не распространяется.

Шаг 2. Заведите отдельный счет. Лучше всего брокерский, чтобы деньги работали. Но для начала подойдет и обычная копилка или вклад. Главное — чтобы деньги было нелегко снять и потратить снова.

Шаг 3. Введите правило. Каждая покупка, которая не входит в список обязательных, требует немедленного перевода такой же суммы на инвестиционный счет. Купили кофе — перевели. Заказали пиццу — перевели. Купили новую сумку — перевели.

Шаг 4. Наблюдайте за магией. Через месяц посмотрите, сколько «теней» вы накопили. Через год — порадуйтесь результату.

Как часто вы используете эмодзи в жизни? Авторы Диалога часто комментируют изменения финансового рынка именно с помощью смайликов.

Мы подвели итоги конкурса, где вы делились идеями, что бы сделали с внезапными 50 000 ₽. Отдельно хочется сказать спасибо за вашу осторожность: многие писали, что неожиданные деньги на карте — повод лишний раз насторожиться и проверить, не вмешались ли мошенники. Нас это очень радует: в Диалоге собралась по‑настоящему внимательная и бдительная аудитория.

В соцсетях пишут, что в Max обнаружена серьезная проблема с отправкой сообщений, которая, по заверениям пользователей, все-таки позволила им читать чужие сообщения, отправленные не им. и это вдохновило одного инициативного человека.

Это мнение обычного человека, которому требовалась подработка. Вначале было стремление к эквиваленту МРОТ...

Пришла пора собирать забытую мелочь по карманам и открывать звенящие копилки: с 6 по 18 апреля в рамках акции «Монетная неделя» можно сдать металлические деньги и получить взамен бумажные. А если сдаёте мелочь в банке-участнике, то вырученные средства могут быть зачислены прямо на ваш счёт в этом банке.

В современном бизнесе, время — едва ли не самый ценный ресурс, а резервирование расчётного счёта помогает его сэкономить. Ещё 10–15 лет назад такой услуги не было, но сегодня она позволяет предпринимателям стартовать быстрее. Всего за 5–10 минут можно получить банковские реквизиты — ещё до подписания договора на расчётно‑кассовое обслуживание (РКО)

Многие думают, что управлять деньгами круто только когда их много. Но на деле финансовая подушка и отсутствие долгов зависят не от дохода, а от привычек.Делитесь в комментариях — какой из пунктов вам даётся тяжелее всего? 👇1. Правило «Сначала заплати себе»Как только получили зарплату — отложите 5-10% в отдельный накопительный счёт. Не «что останется в конце месяца», а сразу. Даже 1000 рублей в месяц = 12 000 за год без усилий. Эти деньги — ваша подушка безопасности. Трогать только на...

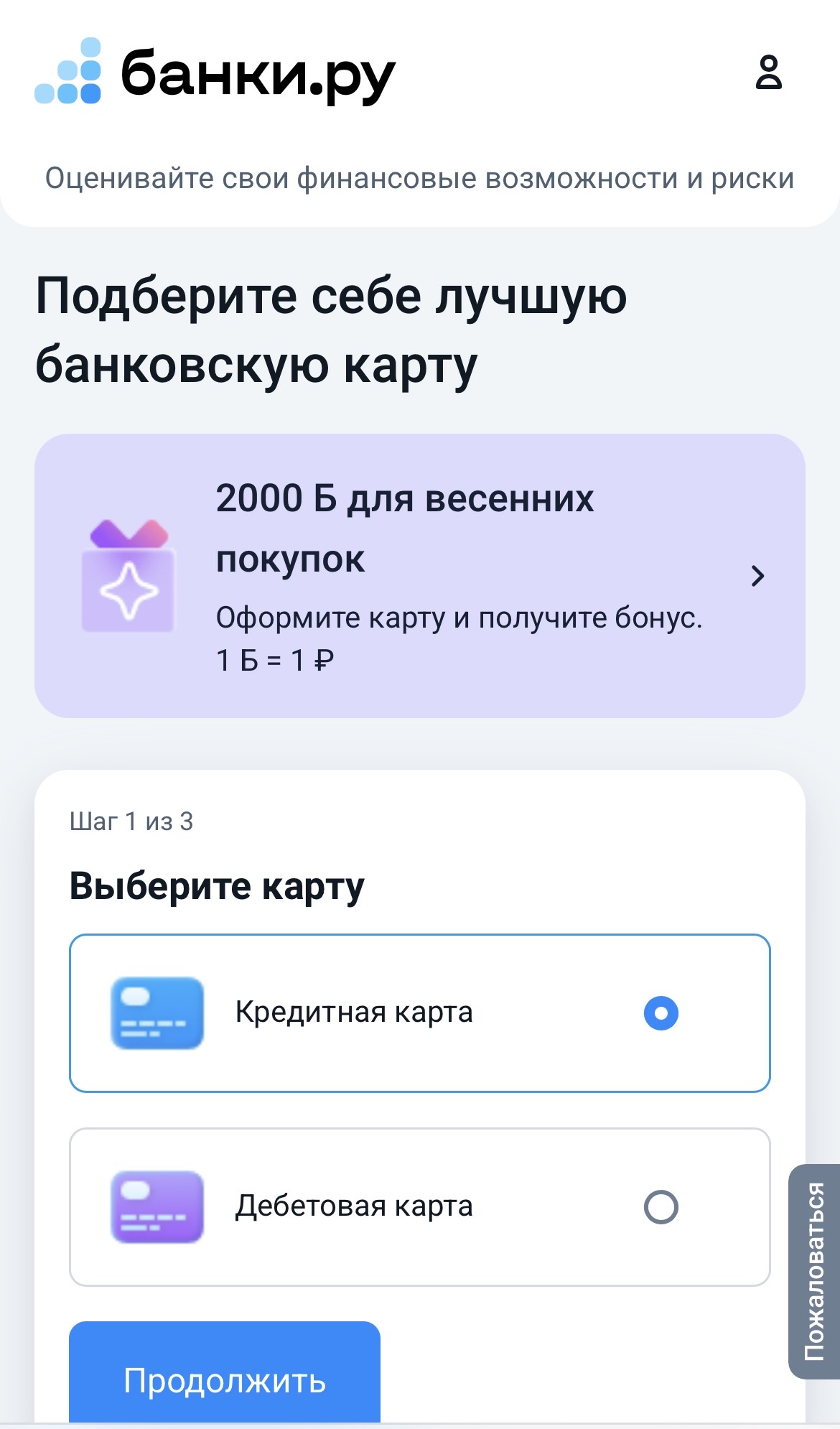

За последние полгода оформил через Банки.ру две карты. Сначала кредитку Альфа-Банка в августе, потом дебетовку Уралсиба в марте.

На финансовом маркетплейсе Банки.ру вы можете оплатить зарубежные сервисы без иностранных карт, без регистрации и скрытых комиссий.

В начале марта решил написать отзыв об Уралсибе на Банки.ру. Не ради денег, просто поделиться опытом. Но когда отзыв зачли, вспомнил, что за это дают бонусы — вроде бы 500 банкимани.

Когда доход нестабилен, управлять деньгами сложнее. В одном месяце пришло много, в другом ноль. Это создаёт тревогу и мешает планировать. Но даже с нерегулярным доходом можно выстроить систему, которая будет работать.

Легкие деньги это миф. Но в него хочется верить. Кто-то обещает доходность сто процентов годовых, кто-то зовёт в сетевой бизнес, кто-то продаёт курсы по быстрому обогащению. Все они обещают одно и то же много денег без усилий. И все они врут.

Миллион рублей звучит как большая сумма. Но для финансовой системы это просто цифра. Накопить миллион может человек со средним доходом. Не за год, но за три-пять лет. Вот как это сделать без лотереи и наследства.

Часто вижу в комментариях мысль: «Вот заработаю 100 тысяч, тогда и начну копить/планировать/инвестировать». А с 30–40 тысяч, мол, планировать нечего — всё равно вся зарплата уходит в ноль.Я сам так думал года три. Жил от аванса до зарплаты, влезал в микрозаймы до получки, а если ломался телефон или холодильник — это была катастрофа. Сейчас у меня доход вырос, но переломный момент случился именно тогда, когда я получал 34 000 рублей (руками, на заводе, после вычета всего).