Отзыв о подписке Pro в Т-Банке: честный личный опыт

Когда я сама начала искать отзывы о подписке Про в Т-Банке, сначала не поняла, почему они такие разные. Одни пишут, что эта подписка почти ничего не дает, другие уверяют, что после подключения возвращаться к обычному формату уже не хочется. Я решила не ориентироваться только на чужие отзывы, а проверить все на себе и написать свой отзыв без лишних эмоций. Т-Банк у меня с недавних пор - основной банк: через него проходит зарплата, ежедневные покупки, переводы, Блек у меня основная карта, есть накопительный счет, и я постоянно пользуюсь приложением. Поэтому подписка Про от Т-Банка для меня стала не случайным экспериментом, а попыткой понять, дает ли этот продукт реальную пользу в обычной жизни, когда ты считаешь деньги, смотришь на условия и не хочешь переплачивать только за красивое название.

Как подключила Pro

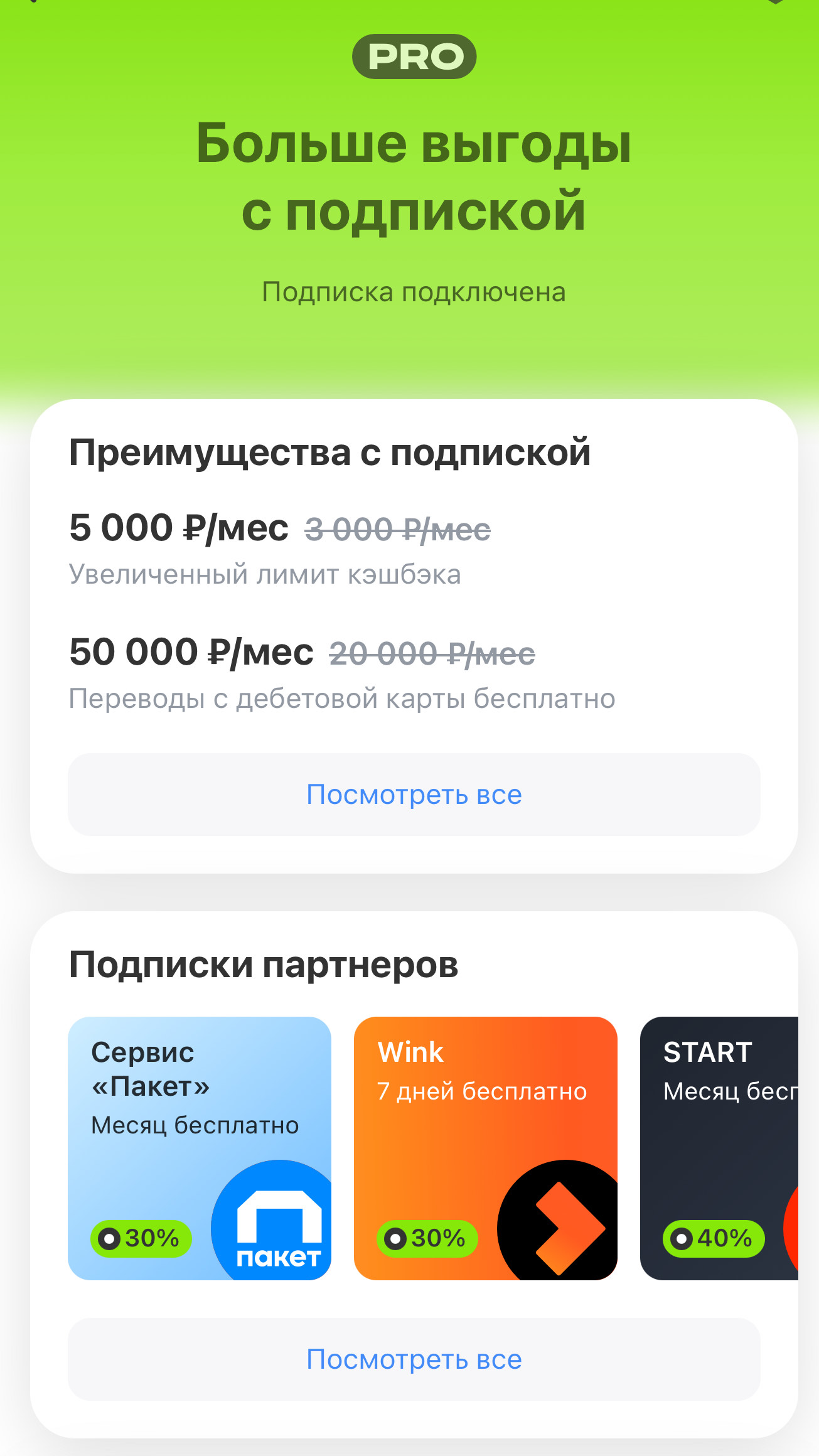

Перед подключением я очень внимательно изучила условия в приложении. Меня интересовало буквально все: стоимость за месяц, повышенный кэшбэк, дополнительные возможности сервиса, способы управления подпиской и то, насколько легко потом все это отключать, если выгода окажется слабой. Параллельно я перечитала отзывы о подписке Pro в Т-Банке. Разброс впечатлений был большим, но почти везде повторялась одна и та же мысль: многое зависит от того, как сам клиент пользуется банком, насколько активно работает его карта, сколько операций проходит через счет.

Подключение заняло у меня буквально пару минут.

Я открыла приложение, проверила, нет ли разницы с тем, что я видела на сайте (да, я предпочитаю проверить не один раз), зашла в нужный раздел, нажала пару кнопок, и подписка сразу появилась в профиле. Для меня это был важный плюс. Ну и как не отметить, что первый месяц банк просто мне подарил. Я смогла заработать на кэшбэке и накопительном счете, а подписку не оплачивать.

А что делать, если не понравится?

Любой банковский продукт хорош только тогда, когда им действительно удобно пользоваться. А еще я не люблю истории, где услугу легко подключать, но потом сложно отключать. Поэтому сразу после оформления я специально посмотрела и условия отмены: как работает отключение, где оно находится, нет ли автоматических списаний без моего ведома. Здесь все оказалось нормально.

Подписка управляется через приложение, и клиент может спокойно менять свое решение. Это мелочь только на первый взгляд, а на деле такой подход сразу улучшает общее обслуживание и создает ощущение, что банк не пытается на тебе нажиться.

Мои первые честные впечатления

Первый месяц я ничего специально не меняла. Я просто пользовалась так, как обычно: платила картой, делала бытовые покупки, переводила деньги, держала часть суммы на основном счете, а часть - на накопительном. Уже в первый месяц стало понятно, что подписка не творит чудес, но помогает получать больше пользы от тех расходов, которые у меня и так есть.

Мне понравилось, что не нужно ради выгоды полностью перестраивать жизнь. Не надо придумывать лишнюю покупку, не надо срочно менять свои привычки, не надо искусственно загружать карту операциями. Ты просто продолжаешь жить в обычном режиме, а подписка дополняет этот сценарий. В моем случае это было совсем несложно, ведь основная карта используется каждый день и счет постоянно в работе.

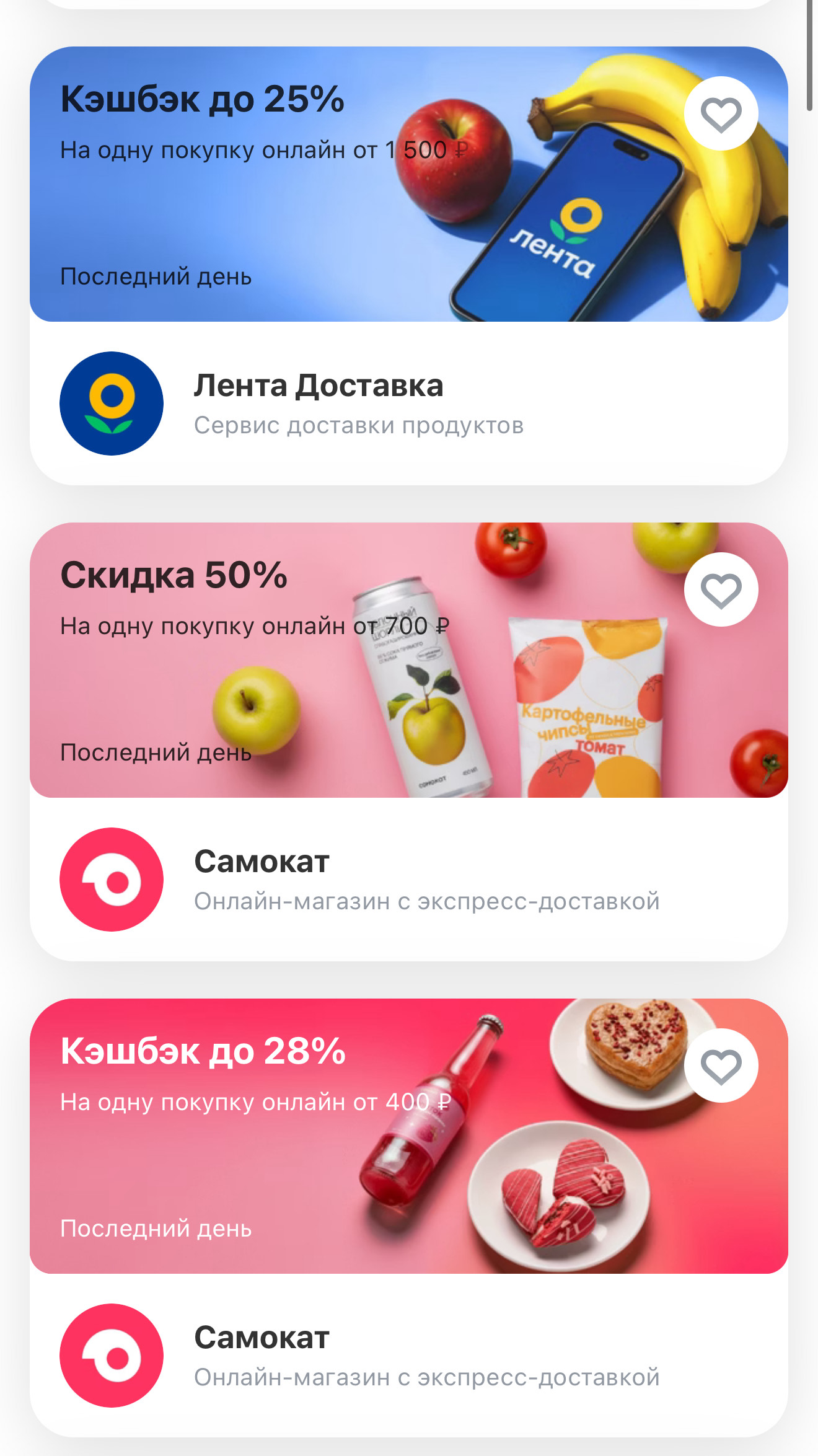

Но есть и нюансы. Я увидела, каким может быть кэшбэк и стала более внимательно выбирать свои категории.

Во второй месяц я уже поняла, что даже если бы это было платно, за подписку платишь не зря. Ну как платишь? Она максимально легко отбивается кэшбэком. Мне пришло 1569 рублей.

Кому может не зайти?

Возвращаясь к очень разноплановым отзывам о подписке Pro в Т-Банк я на своем опыте поняла, почему оценки так расходятся. Если Т-Банк у человека основной банк, если одна карта реально в ходу каждый день в течение месяца, если счет используется постоянно и есть привычка проверять приложение (например, чтобы найти интересный вариант кэшбэка), то подписка очень помогает. Если же человек заходит в приложение редко, тратит мало и не следит за тем, как работает его карта, то и впечатление будет совсем другим.

Мне понравилось, что подписка дает вариант оплатить сразу на год или каждый месяц. Это не тот случай, когда подписки месяцами тянут деньги только потому, что ты забыла открыть приложение. В любой момент можно подключать сервис заново, можно отключать его без нервов. Для меня это важный критерий: хороший банк не только красиво продает услугу, но и дает клиенту возможность ею управлять.

В итоге у меня сложилось уже довольно ровное мнение. В активный месяц, когда трат больше, когда карта постоянно в работе, а через счет проходит много операций, подписка ощутимо полезнее. Тем более, что лимит возвратов здесь выше, чем без нее.

В более тихий месяц эффект не такой яркий, но он все равно остается. Особенно если человек привык пользоваться этим банком как основным, а не держит его просто как запасной вариант. Чтобы получить выгоду по полной, я советую делать также - использовать все: карту, счета, переводы, накопительный счет. В общем перевести все доходы и расходы сюда.

В такой связке подписка выглядит не как бесполезный довесок, а как понятное дополнение к привычному банковскому сервису. Кстати, я заметила, что отзывы о подписке Тинькофф Pro были лучше у тех, кто пользовался всеми продуктами банка.

Часто в рекламе обещают почти мгновенную экономию, будто одна подписка сама по себе решит все вопросы. На практике так не бывает. И именно поэтому я старалась смотреть на нее без завышенных ожиданий.

Мне было важно другое: чтобы условия были понятными, чтобы повышенный кэшбэк в подписке реально работал, банк не путал клиента, а обслуживание оставалось прозрачным. В этом смысле мой опыт оказался положительным. Я видела, за что плачу, понимала, как работает сервис.

Если впереди более активный период, много поездок, бытовых расходов и крупных трат, я понимаю, что подписка будет полезнее и стараюсь подгадать нужную категорию кэшбэка, чтобы выбрать лимит по максимуму.

Услугу можно без проблем подключать и отключать. Это делает сам продукт менее навязчивым. Ты не оказываешься в ситуации, где обязан держаться за него целый год. Да, я придирчивый клиент и не готова просто так дарить даже пару сотен рублей за то, чем не пользуюсь. Для меня это большой плюс, потому что я люблю, когда банковские решения работают как инструмент, а не как обязательство.

Отзывы о подписке Про в Т-Банке попадаются мне на глаза очень часто, и они очень разные. Сначала это вызывало у меня некоторое недоверие. Но попользовавшись сама, я понимаю, почему кому-то эта подписка кажется бесполезной, а кому-то - удобной. Мой вывод простой: если пользуетесь постоянно, то тогда подписка Pro от Т-Банка вам понравится. Если же вы пользуетесь банком редко, то и смысла меньше.

Подведем итоги

Короче, я доверилась хорошим отзывам о подписке Тинькофф Pro и в моем случае итог тоже оказался положительный. Нет, я не буду говорить, что эта подписка нужна вообще всем подряд, но для себя вижу в ней понятную пользу. Мне нравится, что можно получать больше пользы от привычных расходов, оптимизировать траты и при этом не ломать свой обычный ритм. Когда вы увидите отзывы о подписке Pro в Т-Банке, примеряйте их на свою ситуацию.

Лично у меня эта подписка в ежедневной жизни прижилась, и именно поэтому мой отзыв получился позитивным. Буду пользоваться дальше – отключать в ближайший год точно не планирую. Мне интересно, может кто-то тоже поделится своим опытом? У вас есть Pro? Как вам?

Как часто вы используете эмодзи в жизни? Авторы Диалога часто комментируют изменения финансового рынка именно с помощью смайликов.

Мы подвели итоги конкурса, где вы делились идеями, что бы сделали с внезапными 50 000 ₽. Отдельно хочется сказать спасибо за вашу осторожность: многие писали, что неожиданные деньги на карте — повод лишний раз насторожиться и проверить, не вмешались ли мошенники. Нас это очень радует: в Диалоге собралась по‑настоящему внимательная и бдительная аудитория.

В соцсетях пишут, что в Max обнаружена серьезная проблема с отправкой сообщений, которая, по заверениям пользователей, все-таки позволила им читать чужие сообщения, отправленные не им. и это вдохновило одного инициативного человека.

Это мнение обычного человека, которому требовалась подработка. Вначале было стремление к эквиваленту МРОТ...

Пришла пора собирать забытую мелочь по карманам и открывать звенящие копилки: с 6 по 18 апреля в рамках акции «Монетная неделя» можно сдать металлические деньги и получить взамен бумажные. А если сдаёте мелочь в банке-участнике, то вырученные средства могут быть зачислены прямо на ваш счёт в этом банке.

Каждый из нас знаком с этим чувством: заходишь в магазин за хлебом, а выходишь с новой кофтой, хотя дома шкаф ломится. Или видишь рекламу последней модели телефона — и понимаешь, что жить без него больше не можешь. А через месяц понимаешь: кофта пылится, телефон уже не кажется таким уж нужным, а деньги ушли безвозвратно.

Импульсивные покупки — главный враг личного капитала. Миллионы людей во всем мире тратят на спонтанные желания больше, чем на инвестиции. Но что, если превратить эту слабость в...

В современном бизнесе, время — едва ли не самый ценный ресурс, а резервирование расчётного счёта помогает его сэкономить. Ещё 10–15 лет назад такой услуги не было, но сегодня она позволяет предпринимателям стартовать быстрее. Всего за 5–10 минут можно получить банковские реквизиты — ещё до подписания договора на расчётно‑кассовое обслуживание (РКО)

Многие думают, что управлять деньгами круто только когда их много. Но на деле финансовая подушка и отсутствие долгов зависят не от дохода, а от привычек.Делитесь в комментариях — какой из пунктов вам даётся тяжелее всего? 👇1. Правило «Сначала заплати себе»Как только получили зарплату — отложите 5-10% в отдельный накопительный счёт. Не «что останется в конце месяца», а сразу. Даже 1000 рублей в месяц = 12 000 за год без усилий. Эти деньги — ваша подушка безопасности. Трогать только на...

За последние полгода оформил через Банки.ру две карты. Сначала кредитку Альфа-Банка в августе, потом дебетовку Уралсиба в марте.

На финансовом маркетплейсе Банки.ру вы можете оплатить зарубежные сервисы без иностранных карт, без регистрации и скрытых комиссий.

В начале марта решил написать отзыв об Уралсибе на Банки.ру. Не ради денег, просто поделиться опытом. Но когда отзыв зачли, вспомнил, что за это дают бонусы — вроде бы 500 банкимани.

Когда доход нестабилен, управлять деньгами сложнее. В одном месяце пришло много, в другом ноль. Это создаёт тревогу и мешает планировать. Но даже с нерегулярным доходом можно выстроить систему, которая будет работать.

Легкие деньги это миф. Но в него хочется верить. Кто-то обещает доходность сто процентов годовых, кто-то зовёт в сетевой бизнес, кто-то продаёт курсы по быстрому обогащению. Все они обещают одно и то же много денег без усилий. И все они врут.

Миллион рублей звучит как большая сумма. Но для финансовой системы это просто цифра. Накопить миллион может человек со средним доходом. Не за год, но за три-пять лет. Вот как это сделать без лотереи и наследства.