Мошенники под видом банка: как распознать обман и сохранить деньги

Мошенники становятся изощрённее: подделывают номера банков, заранее собирают персональные данные, давят на страхи. Один убедительный звонок — и деньги для зарплат, налогов и закупок уходят злоумышленникам. Рассказываем, как работают популярные схемы обмана и что делать, если такой звонок уже случился

Какие схемы обмана часто используют

«Подозрительная операция». Звонят якобы из службы безопасности банка, говорят о нетипичном переводе и предлагают спасти деньги: перевести их на безопасный счёт или отменить операцию с помощью кода из СМС или уведомления. По факту безопасный счёт оказывается счётом мошенников, а код подтверждает списание или открывает доступ к аккаунту.

«Кредит, который взяли на твоё имя». Предлагают отменить, пока не поздно, и просят продиктовать код. Вместе с кодом мошенники получают доступ к личному кабинету банка или Госуслугам и уже реально могут взять кредит.

«Установка нового приложения». На деле это программа удалённого доступа: злоумышленники видят всё, что происходит на экране, перехватывают коды подтверждения и пароли.

«Утечка внутри банка». Предупреждают о сотруднике-предателе — этим настраивают против настоящей службы безопасности и запрещают разговаривать с ними. Затем просят перевести деньги на безопасный счёт или помочь в поимке, имитировав перевод через личный кабинет. Уверяют, что ЛК ненастоящий и деньги никуда не уйдут, но это реальный банковский сайт, откуда деньги отправятся мошенникам.

Мошенники звонят не только под видом банка. Могут представиться сотрудником Центробанка, следователем МВД, специалистом поддержки Госуслуг. А ещё создают подставные аккаунты директоров в соцсетях, пишут сотрудникам, что идёт внеплановая проверка, скоро позвонят важные люди из органов — «следуй их инструкциям, помоги компании». Цель всегда одна: создать тревогу, чтобы узнать персональные коды или настоять на переводе денег.

5 простых правил, чтобы не попасться

№1. Срочность и угрозы — признак мошенников

Фразы «прямо сейчас», «иначе будет поздно», «счёт заблокируют» — это манипуляция. Реальные сотрудники банка не торопят и дают время на раздумья.

№2. Если нужно, банк сам отменит операцию или приостановит перевод

Для этого сотрудникам не нужен код из СМС или уведомления, CVV/CVC карты или пароль от личного кабинета. Персональные данные запрашивают только злоумышленники.

№3. Знают персданные — не значит, что из банка или госслужб

Мошенники покупают базы данных в даркнете и могут назвать ФИО и паспортные данные, могут знать, что недавно сдавал налоговую декларацию. Маскируют номера под официальный номер банка (спуфинг). Всё это не повод доверять звонящему.

№4. Центробанк не ведёт счета граждан и бизнеса

Не звонит напрямую и никогда не просит переводить деньги. Тем более не создаёт для бизнеса специальные «безопасные» счета.

№5. Могут предостерегать на словах, но обманывать на деле

Мошенники говорят «не называйте код нам» и просят продиктовать его «роботу» — якобы для безопасности. Никакого робота нет: код всё равно уходит преступникам. Код из СМС нельзя называть никому и никогда — даже если в сообщении нет предупреждения об этом.

А ещё мошенники акцентируют внимание, что в некоторых сообщениях или уведомлениях с кодом нет комментария «код нельзя сообщать третьим лицам». Убеждают: раз предупреждения нет, значит код назвать можно. Но это не так.

Что делать, если заподозрил обман в момент звонка

- Прерви разговор

- Позвони в банк самостоятельно — по номеру с официального сайта или из личного кабинета. Не стоит перезванивать по входящему

- Проверь операции и уведомления в приложении

Если деньги уже ушли обманщикам, свяжись с банком, подай заявление о переводе без добровольного согласия и при необходимости обратись в полицию.

💡 По закону банки обязаны на 2 дня приостанавливать перевод, если получатель есть в базе Банка России о мошеннических операциях. Если банк этого не сделал — он вернёт сумму в течение 30 календарных дней.

Эксперты Бланка предупреждают, что мошенники не стоят на месте: схемы становятся детальнее, а предлоги убедительнее. Уже сейчас активно развиваются сценарии с дипфейками — искусственными голосами руководителей, фишингом и взломом мессенджеров. Важно следить за новыми схемами и рассказывать о них сотрудникам — это поможет сохранить деньги

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

С 1 января 2026 года НДС официально подняли с 20% до 22%. Казалось бы, всего +2%. Но на деле такие вещи почти всегда ощущаются сильнее, чем выглядят на бумаге.

Знаете главную финансовую иллюзию? «Вот получу зарплату/премию/кешбэк и сразу выдохну».

Когда я сама начала искать отзывы о подписке Про в Т-Банке, сначала не поняла, почему они такие разные. Одни пишут, что эта подписка почти ничего не дает, другие уверяют, что после подключения возвращаться к обычному формату уже не хочется. Я решила не ориентироваться только на чужие отзывы, а проверить все на себе и написать свой отзыв без лишних эмоций. Т-Банк у меня с недавних пор - основной банк: через него проходит зарплата, ежедневные покупки, переводы, Блек у меня основная карта, есть нак...

Каждый из нас знаком с этим чувством: заходишь в магазин за хлебом, а выходишь с новой кофтой, хотя дома шкаф ломится. Или видишь рекламу последней модели телефона — и понимаешь, что жить без него больше не можешь. А через месяц понимаешь: кофта пылится, телефон уже не кажется таким уж нужным, а деньги ушли безвозвратно.

Импульсивные покупки — главный враг личного капитала. Миллионы людей во всем мире тратят на спонтанные желания больше, чем на инвестиции. Но что, если превратить эту слабость в...

В современном бизнесе, время — едва ли не самый ценный ресурс, а резервирование расчётного счёта помогает его сэкономить. Ещё 10–15 лет назад такой услуги не было, но сегодня она позволяет предпринимателям стартовать быстрее. Всего за 5–10 минут можно получить банковские реквизиты — ещё до подписания договора на расчётно‑кассовое обслуживание (РКО)

Многие думают, что управлять деньгами круто только когда их много. Но на деле финансовая подушка и отсутствие долгов зависят не от дохода, а от привычек.Делитесь в комментариях — какой из пунктов вам даётся тяжелее всего? 👇1. Правило «Сначала заплати себе»Как только получили зарплату — отложите 5-10% в отдельный накопительный счёт. Не «что останется в конце месяца», а сразу. Даже 1000 рублей в месяц = 12 000 за год без усилий. Эти деньги — ваша подушка безопасности. Трогать только на...

За последние полгода оформил через Банки.ру две карты. Сначала кредитку Альфа-Банка в августе, потом дебетовку Уралсиба в марте.

На финансовом маркетплейсе Банки.ру вы можете оплатить зарубежные сервисы без иностранных карт, без регистрации и скрытых комиссий.

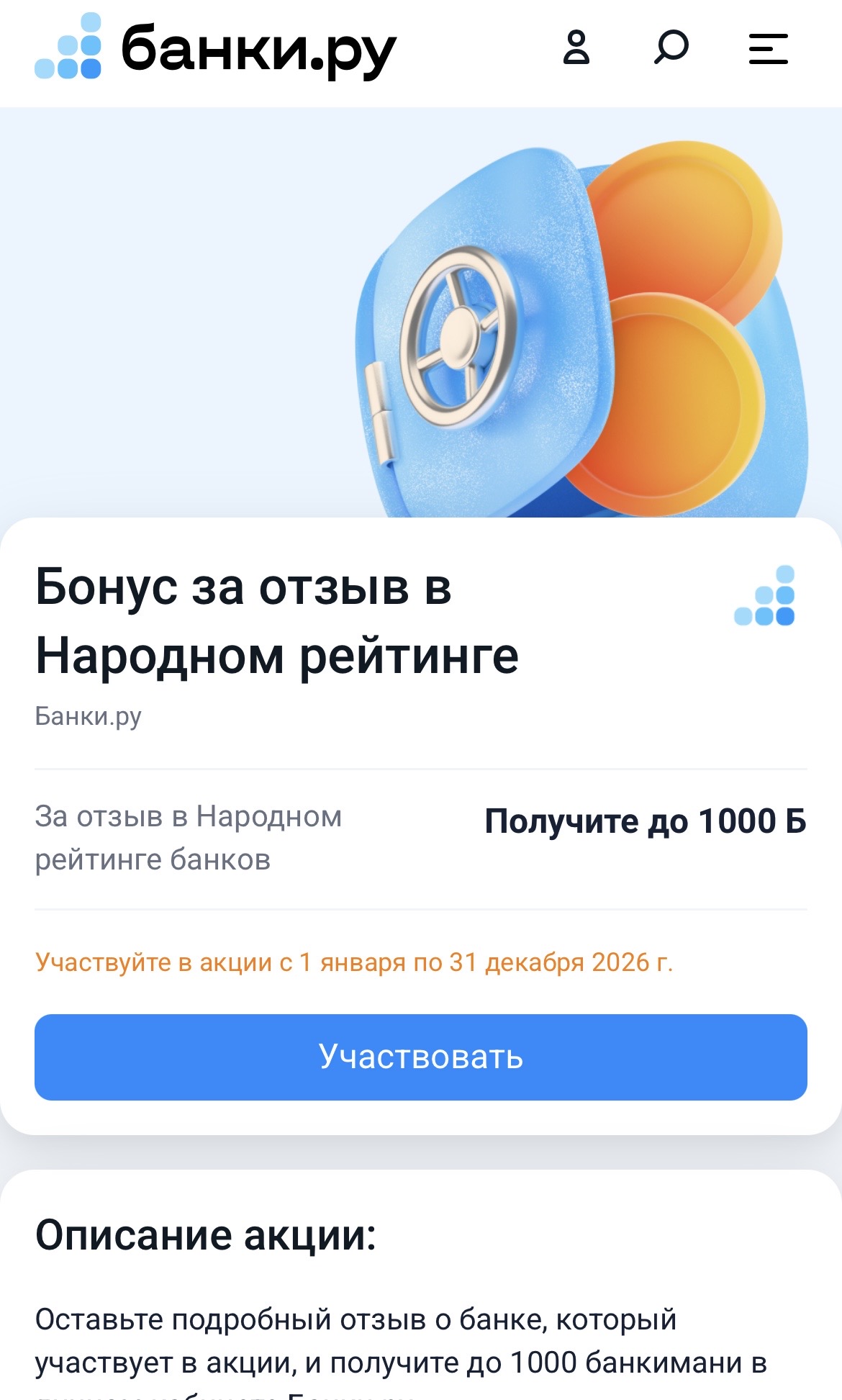

В начале марта решил написать отзыв об Уралсибе на Банки.ру. Не ради денег, просто поделиться опытом. Но когда отзыв зачли, вспомнил, что за это дают бонусы — вроде бы 500 банкимани.

Когда доход нестабилен, управлять деньгами сложнее. В одном месяце пришло много, в другом ноль. Это создаёт тревогу и мешает планировать. Но даже с нерегулярным доходом можно выстроить систему, которая будет работать.