Как научиться откладывать даже с небольшой зарплаты

Я долго был уверен, что откладывать деньги можно только при хорошем доходе. Когда зарплата небольшая, кажется, что там и так едва хватает на жизнь, какие уж накопления. Я так и жил. Деньги приходят, уходят, в конце месяца почти ноль, иногда даже минус. И постоянное ощущение, что ты вроде стараешься, работаешь, а толку особо нет.

В какой-то момент это начало сильно напрягать. Даже не столько из-за самих денег, сколько из-за ощущения беспомощности. Любая внеплановая трата вызывала стресс. Сломалась техника, понадобились лекарства, и ты уже думаешь, у кого занять или как дотянуть до зарплаты. Честно, это выматывает.

Тогда я впервые задумался, можно ли вообще начать откладывать с тем, что есть. Без ожидания, что когда-нибудь доход вырастет и вот тогда заживём. Решил попробовать, хотя особой веры не было.

Первое, что я понял, сумма не так важна, как сам факт. Я начал откладывать совсем немного. Иногда это было 500 рублей, иногда тысяча. По началу даже было немного смешно, казалось, что это ни на что не повлияет. Но тут сработала простая вещь. Ты привыкаешь к тому, что часть денег ты не тратишь.

Чтобы это стало возможным, пришлось посмотреть правде в глаза и разобраться с расходами. Я начал записывать всё подряд. И тут было неожиданно. Оказалось, деньги есть, просто они незаметно уходят на мелочи. Кофе, перекусы, какие-то случайные покупки. Каждая по отдельности ерунда, но в сумме выходит ощутимо.

Я не стал себя жестко ограничивать, потому что понимал, что долго так не протяну. Но часть трат сократил без особого сожаления. Например, стал реже покупать что-то на автомате. Появилась пауза перед покупкой. И это реально помогло.

Второй момент, который сильно изменил ситуацию, это привычка откладывать сразу после получения денег. Раньше я думал, что сначала потрачу на всё нужное, а потом, если останется, отложу. Не оставалось почти никогда. Сейчас делаю наоборот. Пришла зарплата, сразу убрал небольшую часть. И уже живёшь на оставшееся.

Сначала это было некомфортно. Казалось, что денег стало меньше. Но через пару месяцев ты просто адаптируешься. И уже не замечаешь этого так остро.

Ещё один момент, который мне помог, это сделать накопления менее доступными. Я завёл отдельный счёт и не держал эти деньги на карте. Когда они не лежат перед глазами, соблазн потратить их гораздо меньше.

Конечно, были моменты, когда хотелось всё бросить. Особенно когда происходили какие-то расходы и казалось, что все усилия зря. Но потом я стал смотреть на это иначе. Даже если пришлось потратить часть накоплений, это не провал. Это как раз то, ради чего они и создаются.

Постепенно сумма начала расти. Медленно, без резких скачков, но стабильно. И вместе с этим появилось ощущение, что ты хоть немного контролируешь свою жизнь. Это очень сильное чувство, его сложно переоценить.

Самое интересное, что со временем меняется отношение к деньгам. Ты начинаешь тратить осознаннее, меньше ведёшься на импульсы. И даже небольшая зарплата уже воспринимается иначе. Не как что-то, что сразу исчезнет, а как ресурс, которым можно управлять.

Сейчас я всё ещё не могу сказать, что зарабатываю много. Но у меня есть накопления, пусть и не огромные. И главное, есть привычка их создавать. Я уже не чувствую той постоянной тревоги, которая была раньше.

Если говорить честно, главный вывод для меня простой. Откладывать можно почти с любого дохода. Вопрос не только в цифрах, а в подходе и привычках. Да, это не быстрый процесс. Да, иногда будет казаться, что прогресс слишком медленный. Но он есть.

И, наверное, самое важное, что я понял. Не нужно ждать идеального момента. Его просто не будет. Лучше начать с маленькой суммы сегодня, чем откладывать это решение на потом. Потому что именно с этих небольших шагов и начинается ощущение финансовой опоры.

Как часто вы используете эмодзи в жизни? Авторы Диалога часто комментируют изменения финансового рынка именно с помощью смайликов.

Мы подвели итоги конкурса, где вы делились идеями, что бы сделали с внезапными 50 000 ₽. Отдельно хочется сказать спасибо за вашу осторожность: многие писали, что неожиданные деньги на карте — повод лишний раз насторожиться и проверить, не вмешались ли мошенники. Нас это очень радует: в Диалоге собралась по‑настоящему внимательная и бдительная аудитория.

Мы подвели итоги конкурса, в котором вы делились тремя вашими любимыми эмодзи, которые идеально описывают ваши отношения с финансами.

Сегодня не первое апреля. Но смеяться полезно не только в День смеха. В народном рейтинге банков попадаются не только серьезные, но и курьёзные отзывы.

Друзья, подходит светлый праздник Пасхи!

Привет! Хочу рассказать о полезном сервисе, возможно кто-то не знает. Это приложение для заработка на чеках и кешбэках через другие сервисы. Как правило за один чек платят 1₽, но помимо рублей там платят еще алмазами, которые можно обменять на, например 4000₽ (нужно накопить определенное количество алмазов)

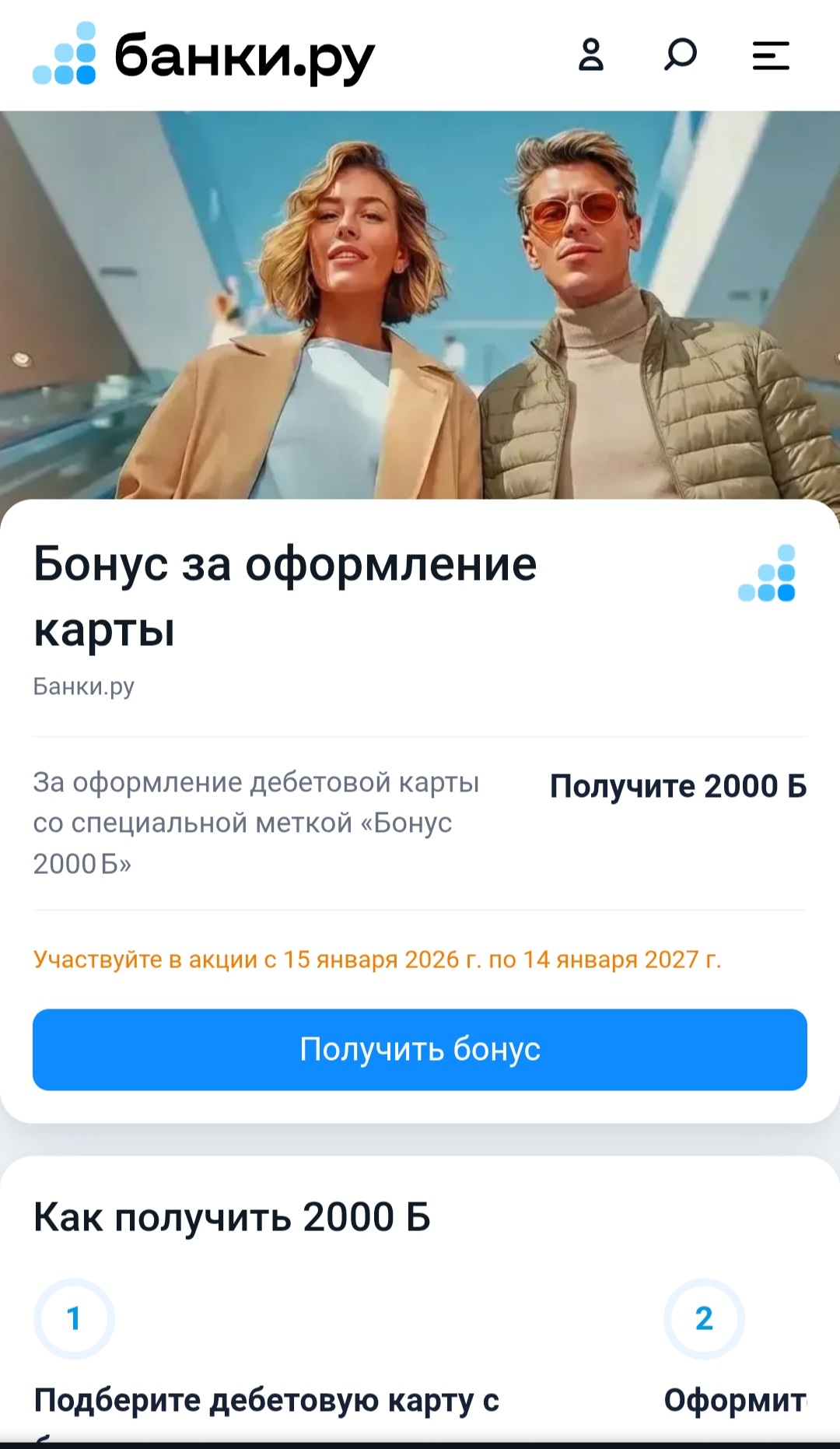

Всем участвующим в акции с оформлением банковской карты, отмеченой меткой 2000 бонусов, рекомендую обратить внимание к странице сайта Банки.ру, раскрывающей более подробно суть акции.

На сайте Банки.ру размещен бесплатный алкогольный калькулятор. Этот калькулятор подойдет для экспертных рассчетов. Так как создан в прямом смысле под надзором врачей, учитывает экспертную формулу Видмарка. Применение его возможно без регистрации пользователем сайта.

Спикер СК «Росгосстрах Жизнь» приняла участие во всероссийской научно-практической онлайн-конференции «Финансовая безопасность граждан в условиях неопределенности: профилактика поведенческих рисков, защита доходов и доверие к финансовой системе». Мероприятие организовала Ассоциация развития финансовой грамотности (АРФГ).

Недавно я решила открыть вклад для накопления средств на крупную покупку. Сначала я не знала, с чего начать, но быстро понял,а что лучший способ — это использовать финансовый маркетплейс. Я выбрала Банки.ру, так как слышала о нем положительные отзывы и знала, что там представлено множество банковских продуктов. В этом посте расскажу о своем опыте выбора вклада, о том, какие критерии были для меня важными и какие ошибки я допустил.

Шаг 1: Определение целей и сроков

Первым делом я определила свои...

Россиянам грозит штраф до 500 рублей за обдирание в магазинах шелухи с лука для покраски пасхальных яиц, предупредили юристы.

Какая прелестная новость! Так и вижу тетенек, которые воруют луковую шелуху)))

Я юрист, представляю интересы юридического лица, в отношении которого начата процедура банкротства. Сейчас наблюдение. Основной кредитор Сбер. Сумма как по мне серьезная - несколько сотен млн.. После работы с материалами, мне стало понятно, что как в отношении руководителя, как физ. лица, так и в отношении организации были совершены ряд преступных деяний, по которым были поданы заявления о преступлении. По некоторым заявлениям были возбуждены УД, а в основном - нет. Собственно моя работа в...

Привет, друзья! Подвожу итоги очередной недели челленджа "52 недели к богатству". Тем, кто не в курсе, напоминаю, что в челлендже участвуют только внебюджетные доходы - кешбэки, деньги за отзывы и опросы, банкимани и т.п.

Номер карты сам по себе — не секрет. Его знают коллеги, которые переводят вам деньги, или маркетплейсы, где вы оплачиваете заказы. Но в руках мошенников даже эта цифра может стать первым шагом к вашим деньгам. Рассказываем, кому и когда можно диктовать номер карты без страха, а в каких случаях лучше сразу сбрасывать звонок.

Финансовая подушка безопасности: