«Росгосстрах Жизнь» и НАФИ провели вебинар по финансовой грамотности

Представители компаний поделились результатами недавнего всероссийского исследования, которое показало много интересных тенденций.

На онлайн-мероприятии Элли Долганова, директор по развитию социальных проектов СК «Росгосстрах Жизнь», и Людмила Спиридонова, исполнительный директор Аналитического центра НАФИ, рассказали, как изменился индекс финансовой грамотности россиян и его структура за последний год, какие навыки требуется «подтянуть», чтобы хорошо разбираться в вопросах управления семейным бюджетом и улучшать свое благосостояние.

Людмила Спиридонова подчеркнула, что в последние годы финансовые продукты очень стремительно развиваются, значительно усложняясь, и население не успевает следить за этими нововведениями. Различные проблемы, связанные с деньгами: долги, отсутствие подушки безопасности, неумение распоряжаться бюджетом негативно влияют на повседневную жизнь, поэтому более 10 лет назад было решено проводить соответствующие замеры с целью возможной корректировки поведения граждан.

Результаты исследования 2025 года демонстрируют стабильность относительно индекса финансовой грамотности: он незначительно снизился с 12,77 баллов в 2024 году до 12,61 баллов в 2025 году, при возможном максимуме в 21 балл. В структуре уровней финансовой грамотности наблюдается расслоение: выросла доля населения с высоким уровнем (с 16% в 2024 году до 21% в 2025 году) и с низким уровнем (с 30% в 2024 г. до 34% в 2025 г.) за счет существенного сокращения «середняков» (с 54% в 2024 г. до 45% в 2025 г.). «Это говорит о том, что требуются не универсальные финансовые решения, а максимально разнообразные и адаптированные под разные запросы предложений», – отметила представитель НАФИ.

Элли Долганова обратила внимание слушателей на рост сберегательной активности: в 2025 году число россиян, делающих накопления, достигло 77%, тогда как годом ранее этот показатель был на уровне 71%. Чаще всего с этой целью пополняли сберегательные и текущие счета – 62%, вклады в банке (в том числе счета сберегательной книжки), домашнюю копилку наличными – 25%, покупали инвестиционные финансовые продукты (акции, облигации, ИСЖ, НСЖ и пр.) – порядка 7%, столько же передавали денежные средства членам семьи, чтобы не было соблазна их потратить и т.д. При этом 23% опрошенных заявили, что последний год ничего не откладывали.

Увеличилось количество и тех, кто ведет в той или иной форме семейный бюджет – с 63% в 2024 году до 70% в 2025 году. Среди них наиболее популярный метод – учёт «в уме», его придерживается треть (32%), 15% записывают вручную все расходы и доходы в специальную тетрадь, 10% применяют сервисы банковского мобильного приложения, 7% используют мобильные приложения, интернет-сайты и т.п., 5% заносят информацию в специальный файл в электронном виде, 1% ведущих семейный бюджет указали, что «делают это по-другому». Еще 23% не ведут семейный бюджет, считая, что у них все получается «само собой», а 7% затруднились ответить.

«Все больше людей указывают, что в случае потери источника доходов они смогут не меньше трех месяцев оплачивать все необходимые расходы, не занимая денег. Прирост числа людей, обладающих достаточным размером финансовой подушки безопасности, составил 34% против 27% год назад. Это хорошая тенденция, которая говорит о том, что население стало задумываться о своем будущем, формируя капитал «на всякий случай». Такой подход поможет оказать серьезную поддержку в трудную минуту и сохранить привычный уровень жизни своей семьи в непредвиденной ситуации», – резюмировала Элли Долганова.

Она также рассказала о накопительном поведении людей «серебряного возраста». В прошлом году НАФИ впервые включило в исследование вопросы для людей группы 55+, как одной из активных категорий населения. Так, отвечая на вопрос: «Насколько для вас важно иметь собственные накопления, чтобы финансово не зависеть от детей или родственников», больше половины (53%) отметили, что они хотят рассчитывать только на себя, 37% заявили, что скорее важно, 2% – скорее не важно, 3% – совсем не важно, так как они уверены, что их поддержат родные, и 5% затруднились ответить.

Вебинар был ориентирован в первую очередь на представителей банков и финансовых организаций, страховых компаний, специалистов по финансовому просвещению, предпринимателей, консультантов и всех, кто работает с клиентским поведением. Чтобы они могли своевременно скорректировать действующие предложения или разработать новые продукты и услуги с учетом настроения россиян. Это поможет быть конкурентоспособным в быстроменяющемся мире или создавать программы, позволяющие повышать уровень знаний и навыков граждан для их благополучия.

Мы подвели итоги нашего конкурса о монетах из разных стран и эпох. Пришло время узнать, какие факты действительно оказались правдой, а какие были красивой легендой — и конечно, назвать победителей.

Пришло время публиковать наш последний, но от этого не менее интересный факт о монетах со всего мира! Ссылки на другие факты вы можете найти в стартовом посте конкурса.

Осталось совсем немного фактов о монетах, но каждый факт увлекательнее предыдущего! Первый факт вы можете найти в стартовом посте конкурса, второй факт ждет вас тут, третий факт опубликован тут.

Мы подвели итоги конкурса, в котором вы делились вашими способами накопления и рассказывали о ваших банковских сервисах.

Отзывы о банковских сервисах помогают улучшить качество обслуживания и сделать взаимодействие клиентов с финансовой организацией удобнее. Но как написать такой отзыв правильно и ничего не упустить в процессе? Подготовили для вас пошаговые рекомендации.

До конца мая в сети "Апрель" можно оформить бесплатную подписку на год участникам/ветеранам ВОВ, СВО и ветеранам труда. В прошлом году участвовала в данной акции. Все просто и понятно. 👍 Не забудьте взять с собой пластиковую карту аптеки.

Добрый день, уважаемые коллеги, добрый Черёмухово- сиреневый майский день 🪻

В предыдущих выпусках ответов от эксперта StopPhish в сфере кибербезопасности Алины Ледяевой мы говорили о безопасности банковских переводов и возможностях банков по выявлению «нетипичных» операций. Сегодня мы поговорим о серьезности безопасности в Интернете.

В идеальном мире наш бюджет — это просто зарплата. Но в реальности финансовая картина месяца обычно выглядит куда интереснее и складывается из неожиданных пазлов:

Если честно, КАСКО для меня всегда было чем-то “для аккуратных и новых машин”. Типа: есть страховка и есть — спокойнее ездишь. Я особо не вникала. Ну угон, аварии, ремонт — стандартный набор. Главное, чтобы “покрывалось всё”. И казалось, что выбрать его — это просто: посмотрел цену, выбрал где дешевле, и всё.

Если честно, я всегда относилась к кредитке спокойно. Ну есть и есть — «на всякий случай». Иногда что-то оплатить до зарплаты, иногда просто не трогать свои деньги.

Если честно, я всегда была уверена, что у меня «нормальная» карта. Кешбэк есть — значит всё ок. Что ещё нужно? Я даже иногда ловила себя на мысли: «Ну хоть что-то возвращается, уже приятно». И жила с этим ощущением… пока однажды не решила просто посмотреть, сколько это «что-то» на самом деле. И вот тут стало интересно

Ежемесячно Инго Банк начисляет участникам программы лояльности Инго Бонус повышенный кешбэк. В мае он составляет до 10% за покупки в категориях на выбор – супермаркеты, кино, цифровые, спортивные товары и товары для здоровья, активный отдых, платные дороги и электроникуКатегория «На всё» доступна всем клиентам на постоянной основе

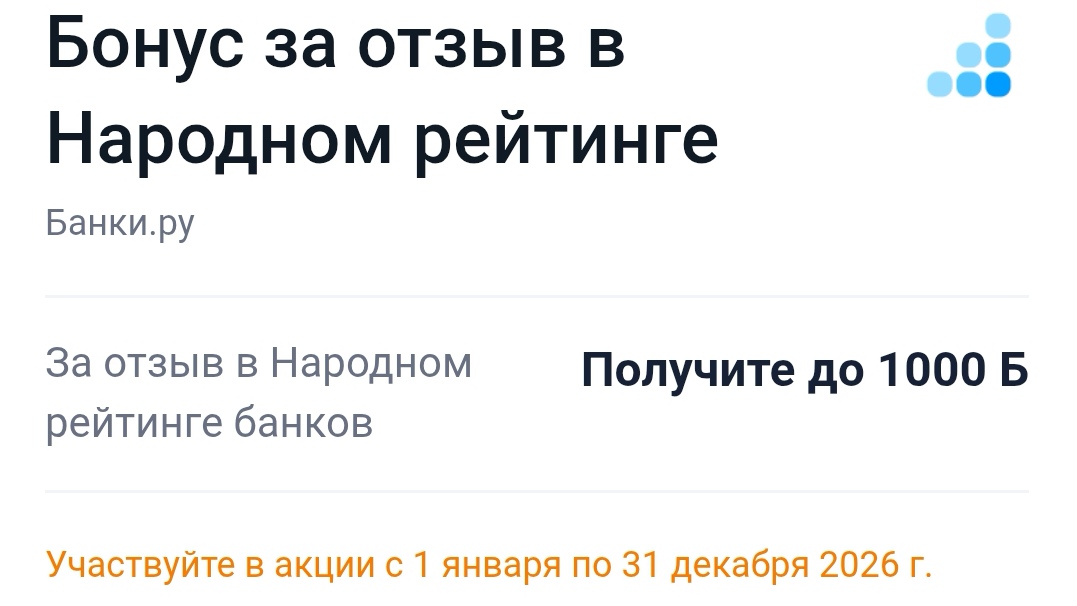

В личном кабинете есть разные способы получить бонусы от Банки.ру - банкимани.

Многие люди, особенно старшего поколения, испытывают почти физическую потребность держать деньги в наличных, под матрасом, в тумбочке, в сейфе. Аргументы знакомы: вдруг банк лопнет, вдруг заморозят счета, вдруг отключат карты, а с наличными я спокоен. Этот страх подогревается историями о кризисах 90-х и 2000-х, когда банки действительно лопались, а счета замораживали. Но сегодня, в эпоху страхования вкладов до полутора миллионов рублей на банк, этот страх иррационален, а наличные деньги несут...