Всем привет! Я почти каждую неделю пишу отчеты по челленджу. Меня часто спрашивают в комментариях - а зачем этот челлендж, на что я собираю деньги (спойлер - не на квартиру!), где я их храню и нужно ли вообще заморачиваться со сбором этих небольших доходов.

Ох, оглянуться не успела, а у вас уже больше 50 тысяч "насобиралось". Просто замечательный результат!

Вашему терпению можно позавидовать (и силе выдержки, чтобы не сорваться и не потратить на что-то в моменте). Удачи!!!

Последние несколько дней, на наших рынках появилось много клубники. Мы уже два раза покупали клубнику, первый день - купили сорт "Азия" , ягода крупная , кисло-сладкая, второй день - купили сорт"Чёрный принц ", ягода помельче , но сладкая. Цена у нас от 350до 400₽ . Поесть покупаем , не знаю понизится цена или нет. И сезон у клубники короткий.

В Донецке на рынке 🍓 по 500 рублей, а бабушки выносят свою по 200 рублей. У бабушек быстро разбирают)). Вот какую красавицу купила! 🍓🍓🍓🍓🍓🍓🍓

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

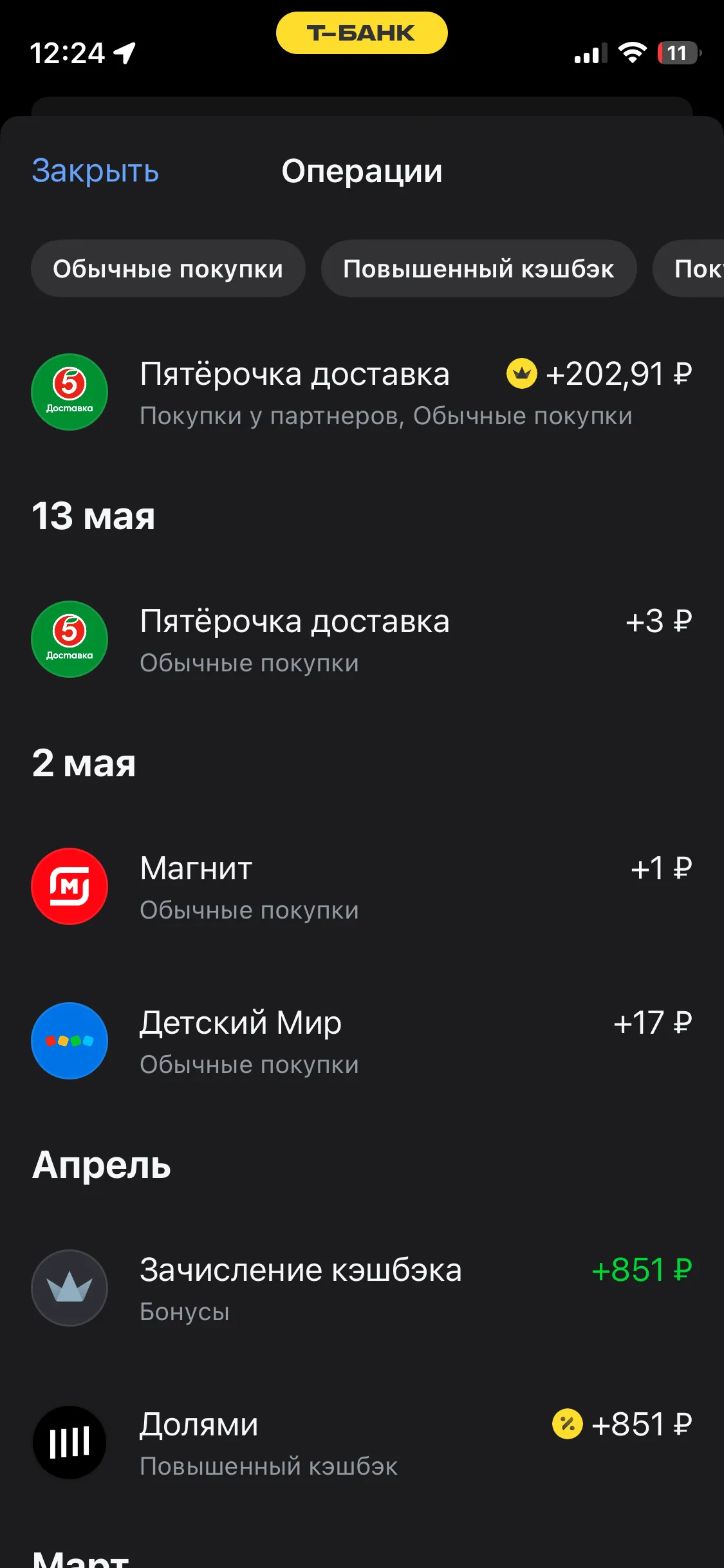

Да, кстати Т-банк последние несколько месяцев тоже предлагает доп категорию кэшбека, там на выбор обычно 3 категории каких то, и из них можно выбрать что то одно, бывает реально нужное что то дается.

Сегодня , завели мои первые домашние огурцы 🥒. Сорт ТЕЩА ( у меня оригинал , но много подделок в продаже) - сверхкапризный , как только всходит, но потом растёт вовсю , но и сверхурожайный. Семечки в 2 раза меньше , чем привычных сорта. Плоды🥒 не желтеют и без горечи и не перерастают по размеру. Пустоцветов нет. Листья, как у лопуха большие , в нашем климате и плети до 5метров. Нужна жара, но не на открытом солнце , надо применять и много - много тёплой воды для ежедневного...

название сорта очень говорящее))) капризные)

На днях мне пришло сообщение с предложением получить кешбэк от Пятерочки. Правила просты - отсканировать бонусную карту и сделать покупку на определенную сумму. Конечно, халявные баллы получить хотелось и я воспользовалась акцией.

Привет! 👋 Сегодня хочу честно поговорить о том, как я несколько лет жила «от зарплаты до зарплаты» и считала это нормой, пока однажды не поняла, что деньги просто утекают сквозь пальцы.

Давайте честно: мечта не работать и получать приличные деньги — это самый продаваемый товар в мире. Нас буквально бомбардируют призывами изо всех утюгов: «Вложи сто рублей в наш уникальный продукт и живи на пассивный доход у моря!». Банковские маркетологи рисуют седовласых, но подозрительно подтянутых пенсионеров на яхтах, а инфоцыгане обещают финансовую свободу после трехдневного марафона.

Хочу поделиться с вами рассуждениями и отзывом о кредите наличными, причем неважно в Т-банке или любом другом. Просто мой опыт именно с этим банком. Рассуждать буду о том, в каких ситуациях это хороший выбор, в каких нет. Будет здорово, если и вы поделитесь своим мнением в комментариях.

В марте я планировала полечиться, поэтому начала готовиться к этому ещё в феврале. Например, 25 февраля я выбрала категории кешбэка по карте Альфа-банка. А 26 февраля - по карте ВТБ. И именно ВТБ мне предложил кешбэк 5% на аптеки и 5% на мед. услуги.

Всем привет! Делюсь привычкой, которая приносит мне небольшие деньги. Я просто открываю Т-Банк и смотрю новые предложения.

Готовящиеся поправки о продлении минимального срока для вывода государственного софинансирования из ПДС с одного года до пяти лет будут касаться только вновь заключаемых договоров. Все действующие соглашения останутся без изменений — права уже участвующих в программе граждан не пересматриваются. Об этом пишет «Российская газета».

Банк ПСБ уведомил об изменениях по условиям тарифов и обслуживания банковских карт с 15июня( инфа на официальном сайте банка )Отслеживайте изменения своевременно.

Привет! Хочу поделиться свежей историей, которая случилась буквально на днях. Спойлер: я чуть не попала на деньги из-за кредитки, но вовремя спохватилась и нашла для себя идеальный вариант на Банки.ру. И, судя по новостям, я не одна такая — рынок кредитных карт в России сейчас приближается к насыщению, банки даже начали улучшать условия, чтобы удержать клиентов .

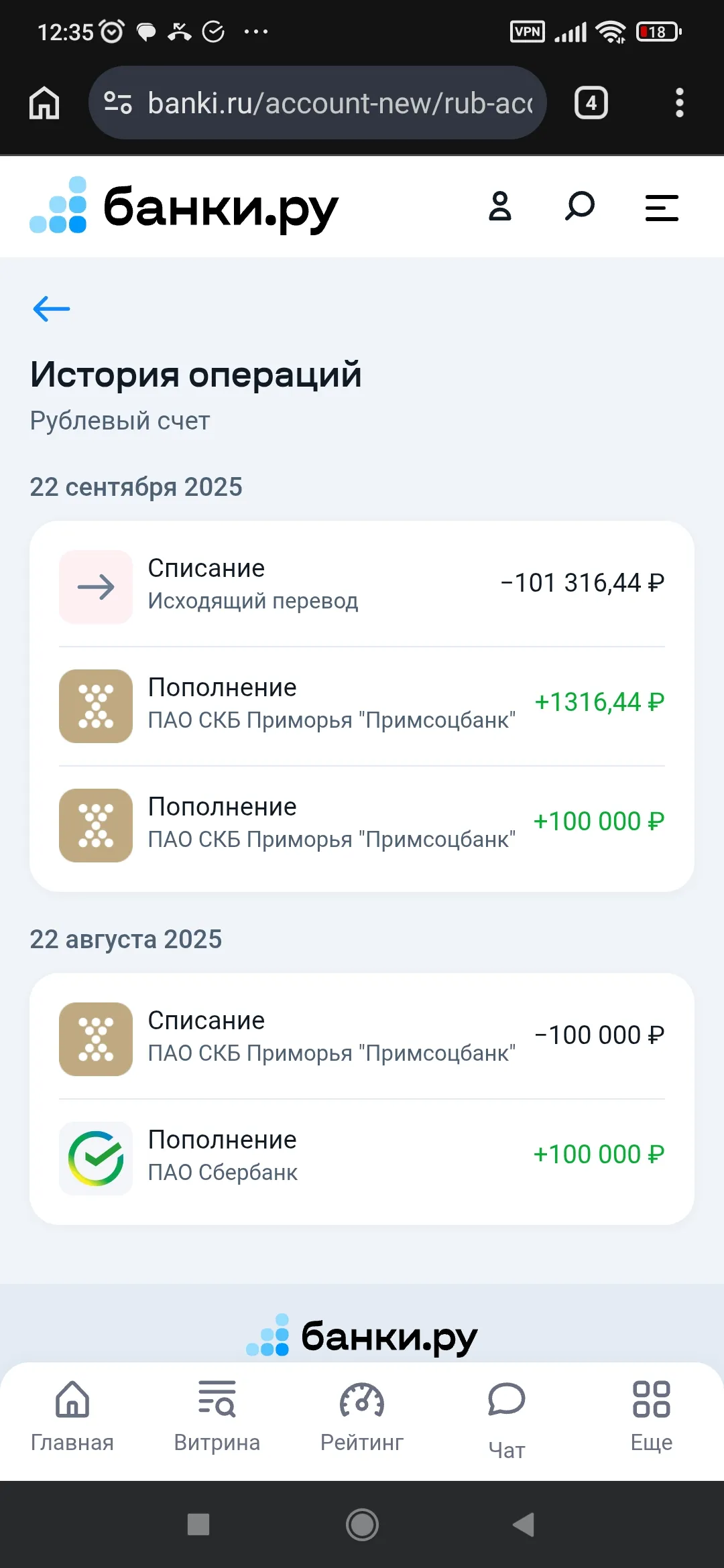

В конце лета 2025 года у меня был юбилей - исполнилось 20 лет. Дело, конечно, хорошее, но паспорт пришлось менять - а старые паспортные данные были привязаны к десятку карт и в том числе ко вкладу. В сентябре, когда вклад в банки ру закончился, я не смог сразу вывести деньги - замена паспортных данных заняла несколько дней. Но в итоге мне вернули не только деньги со вклада, но и возместили деньги за ожидания - 30%г годовых за несколько дней. Мелочь, а приятно!

Эскроу‑счёт — это специальный счёт для расчётов между покупателем квартиры и продавцом. Деньги депонируются в банке и хранятся до момента государственной регистрации перехода права собственности.

Банк Дальневосточный снизил % ставку по НС на 0,5% с 18 06

Банк Дом РФ снизил % ставки по вкладам с 18.06

Более половины российских семей (56%) привлекли или планируют привлечь заёмные средства для покрытия расходов на выпускной, а реальные траты у 64% опрошенных заметно превысили первоначальные ожидания. Таковы данные опроса финтех-группы Summit Group (бренд «ДоброЗайм»), проведённого среди пользователей мобильного приложения в июне 2026 года.

МКБ снижает ставки по НС с 19.05 . Приветсвенная до 13, 5% , Премиум сегменту- 13, 75%

Банк Синара снизил %ставки по вкладу ,, Исполнение желаний ,, на сроке 90дней

ББР изменения условий тарифа по вкладам и НС с 19.06 в сторону снижения % ставок.

Разберём аккредитив – инструмент, который делает сделки с недвижимостью максимально безопасными для обеих сторон.

Мнение о тайм-менеджменте руководителей в контексте делегирования часто сводится к банальности: «делегируй, чтобы разгрузить себя». Но на практике, если посмотреть глубже, делегирование — это не инструмент разгрузки, это инструмент выживания в условиях информационной перегрузки и цейтнота.

РСХБ изменил условия тарифа по НС ,, Мой счёт ,, с начислением процентов на ежедневный остаток. Период охлаждения, для статуса ,, новый клиент ,, увеличен с 30дней до 90дней.

Внешфинбанк изменил условия тарифа по линейке своих вкладов с 15.06.

МБРусбанк снизил ставку на сроке 6мес по вкладу.

НС банк снизил ставки по вкладу,, Выгодный союз,, .

WB с 19.06 снижает ставку по вкладу на сроке 3мес

Признаюсь честно: ещё пару лет назад слово «инвестиции» вызывало у меня священный трепет, а от фразы «финансовый план» хотелось спрятаться под одеяло. Мне казалось, что это какая-то элитарная магия, доступная только людям с дипломами экономистов и уймой свободных денег. А ещё в голове прочно сидел стереотип: «Деньги — это мужская забота», который, как оказалось, живёт не только у меня.

Автор , давайте с самого начала инвестиции - это одно , а вот сбережения , в виде вкладов , НС - это другое , не имеющее ничего общего с самими инвестициями. По инвестициям. Тут , в Диалоге , уже несколько постов авторов ,по описанию своего участию в акциях по инвестициям с выплатой вознаграждения , как удачное , по прохождению этапа акции ,так и неудачное после непроходения...