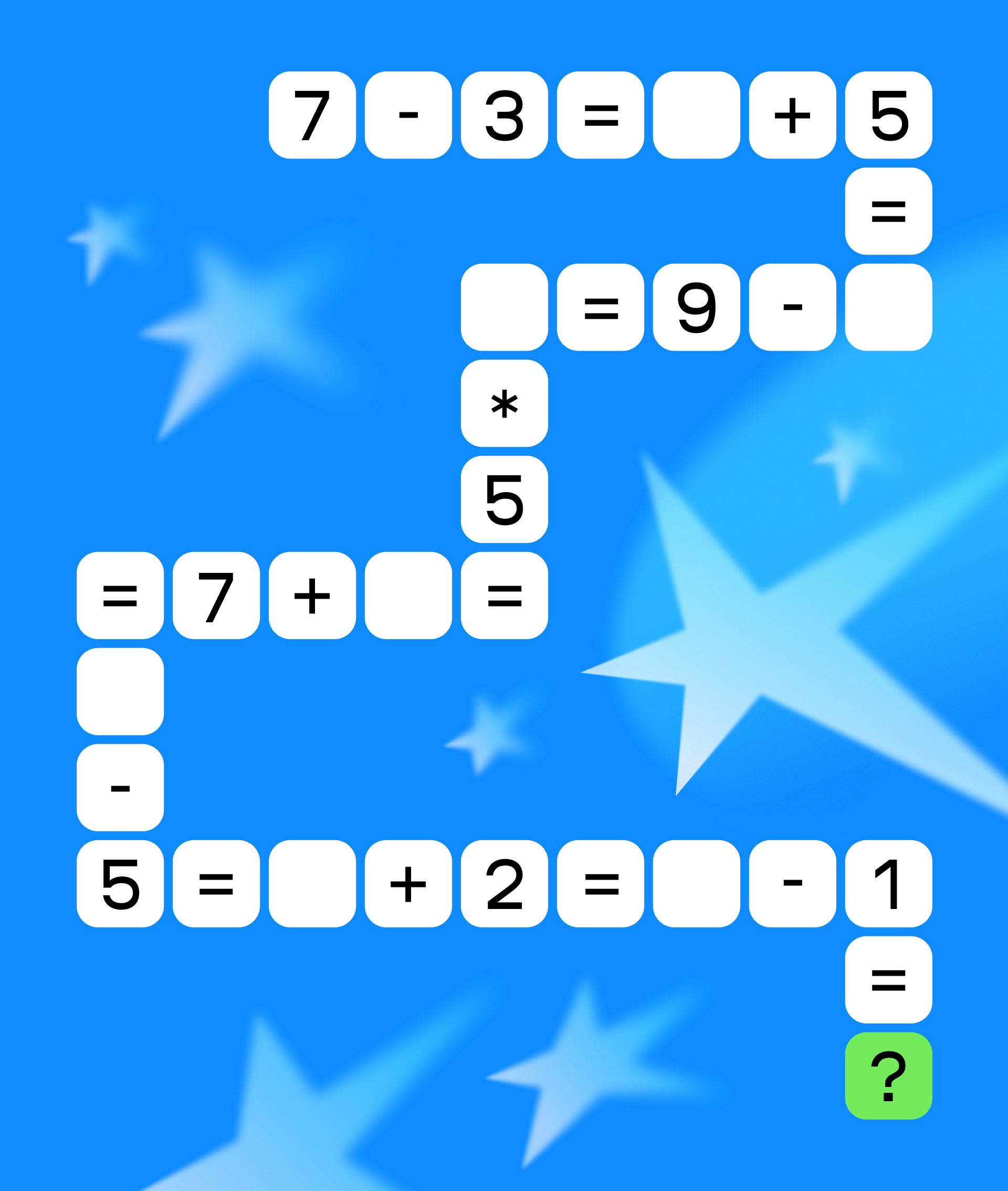

Знаете ли вы, что многие финансовые решения можно «проверить математикой»? Мы запускаем конкурс для тех, кто любит цифры, примеры и уравнения. Вам предстоит решить последовательность примеров и написать ответ быстрее других ;)

Хочу поделиться своим негативным опытом по попытке повысить свой "графический" уровень.

Привет, друзья 🤝. Подбирая на перспективу вклад для себя, выбрал несколько вариантов, в разных банках, на мой взгляд наиболее удачных 💥

Продолжаю печатать отчеты о том, как проходит мой челлендж. Напоминаю, что в течение 52 недель я откладываю в копилку (на накопительный счет) доходы, полученные сверх зарплаты. Сюда относятся всякие кешбэки, деньги за отзывы, банкимани, доходы от продаж на Авито и т.п.

Всем привет, дружочки! А что, если я скажу вам, что знаменитости тоже совершают финансовые ошибки? Даже самые успешные и богатые люди иногда попадают в ловушки, которые могут стоить им целое состояние, а для нас это - очередные уроки. Перелопатила интернет и нашла пару примеров на разные темы. Ну что, поехали?🤩

Инвесторы часто встречают одни и те же вызовы: страх перед ошибкой, сомнения в стратегии, искушение поддаться эмоциям. Что по этому поводу думают люди, давно и глубоко погруженные в тему инвестиций? Цитаты про них, которые работают как компас, собрали для вас.

За прошлый год россияне потеряли из- зи телефонных мошенников сумму более 150 миллиардов рублей.

С 6 декабря значительно повысился платеж за холодную воду для жильцов, не установивших индивидуальные счетчики учета. Повышающий коэффициент для расчета платы по нормативу увеличен с 1,5 до 3, что фактически удваивает плату для таких жильцов. Об этом пишет «Российская

газета».

До изменения при нормативе, например, в 10 кубометров, житель без счетчика платил за 15 кубов. Теперь, с коэффициентом 3, за тот же норматив ему придется оплачивать уже 30 кубометров. Это правило не касается квартир, где...

Недавно блуждала в приложении Яндекс Пэй в надежде найти скидоны на концерт, который будет в январе в Питере (скидка так и не нашлась, увы), зато увидела акцию - оплати Сплитом покупки от 500 рублей вне системы Яндекса и получи 200 бонусов. Меня дважды уговаривать не надо))

Личный план финансов — это описание ваших финансовых целей и способов их достижения. Давайте разберемся, зачем он нужен и как его грамотно составить.

Недавно заметил, что с карты пошли списания, даже не у меня, а у малой родственницы. Пришлось разбираться в чём дело. Выяснилось всё довольно быстро - это автопродление подписок. Своего рода - Троянский конь, который легко может разгрузить Ваш счёт, на вполне себе ощутимую сумму. Я предлагаю рассмотреть примеры, и причины возникновения таких списаний с вашей карты.

«Ингосстрах», один из лидеров рынка страхования в России, выплатил страховое возмещение в размере 17,4 миллиона рублей на восстановление фермы крупного рогатого скота в Хабаровском крае. Основанием для выплаты стал пожар, произошедший в одном из корпусов для содержания скота.

Хочу поделиться неприятной историей про Яндекс Маркет — возможно, она убережет вас от разочарований.

Приближается Новый год и неизменным атрибутом каждого новогоднего торжества является елка, праздничный стол, церемония вручения подарков. Новогодний подарок является пожеланием благополучия, процветания, позволяет выразить любовь, заботу, уважение и благодарность. А откуда пошла эта замечательная традиция - дарить подарки?

Родители стремятся дать детям все необходимое для счастливой и безопасной жизни. Одним из важных аспектов, который часто упускают из виду, является разговор о страховании.

Яндекс маркетам пользуюсь давно, но всегда оплачивала своей банковской картой, потому что не хотела плодить банковские счёта. Тем более не так часто делаю заказы. Но вот больше месяца назад подумала, а почему бы не открыть просто счет Яндекс пей. Вреда то точно не будет от него. Но смотрю в яндекс маркете стали брать плату за сервисные сборы и товары подорожали. Перестала вообще заходить а приложение Яндекс маркета.

Сеть клиник «Будь Здоров» (дочерняя компания СПАО «Ингосстрах») открыла дневной стационар на базе многопрофильной московской клиники на Сретенке по адресу: ул. Последний переулок, д.28. В рамках дневного стационара пациенты «Будь Здоров» от 18 лет и старше смогут получить весь спектр поликлинической помощи, включая малоинвазивную хирургию («хирургия одного дня»).

На написание данного поста ,меня подтолкнула заметка https://www.banki.ru/dialog/articles/37815/.Хотела написать в комментариях ,что нужно делать ,но получается очень развернуто.

Разменная монета «копейка» была придумана в XVI веке и обязана своим существованием матери одного из самых известных русских царей.

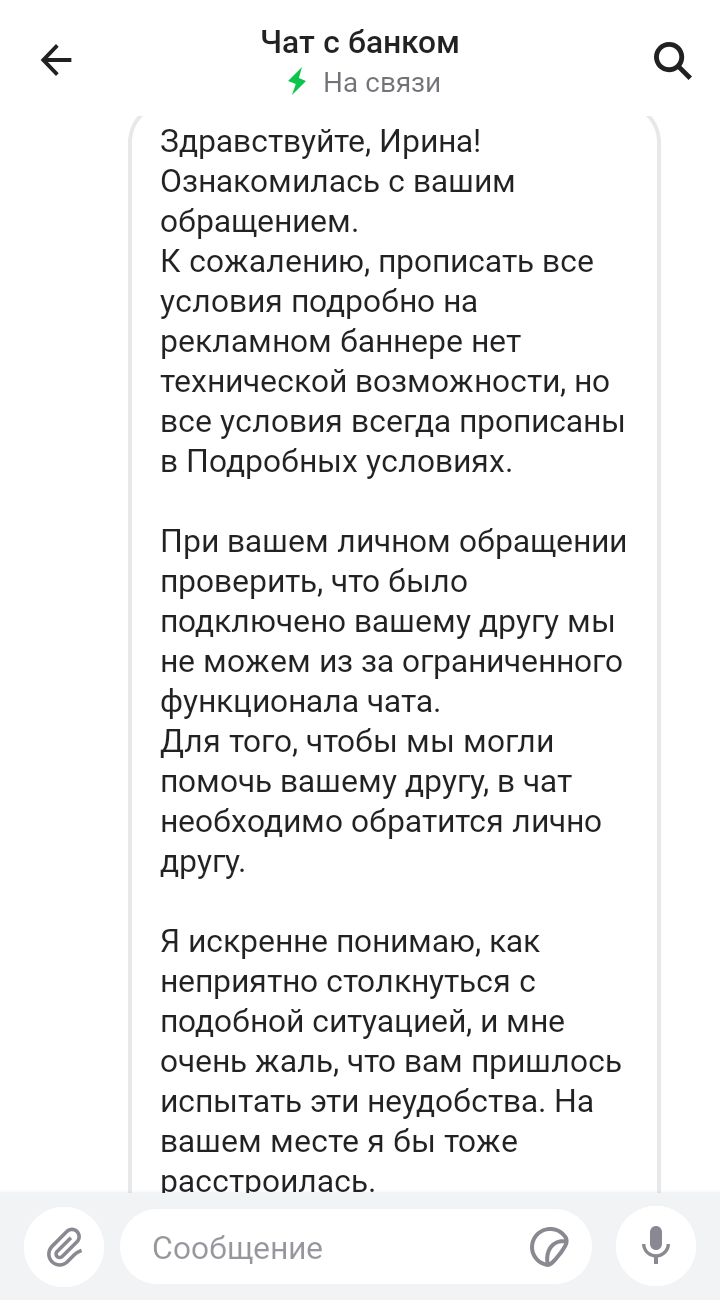

Я хочу сегодня осветить тему реферальных программ банков, известных как Приведи друга, чтобы друг стал клиентом банка или оформил один из его продуктов - на своём неудачном опыте и доверии к давно уже зарекомендовавшему себя банку, в итоге отказавшему мне выплачивать бонус по дополнительной акции из-за частичного несоблюдения условий, о которых я даже не знала и меня не предупредили, чтобы у других, желающих, как и я нечасто участвующих в подобных акциях, на моём опыте сформировалось...

Узбекистан прощается с наличными: революция в оплате товаров и услуг.

Несмотря на реализуемые государственные программы развития здравоохранения и рынка частных медицинских услуг, вопрос доступности и качества оказываемой медицинской помощи не теряет остроты и актуальности.

📌 По итогам III квартала выручка группы «Аэрофлот» прибавила 1% г/г, до 261,7 млрд рублей. По итогам девяти месяцев пассажиропоток почти не изменился и составил 42,5 млн человек (-0,1% г/г). Занятость кресел осталась на уровне в 89,9%.

Что происходит, когда исчезают доходы миллионов

«Ингосстрах», один из лидеров рынка страхования в России, выплатил 46,5 миллиона рублей агропроизводителю за пострадавшую от пожара спецтехнику в Кировской области.

Здоровье — одно из важнейших богатств каждого человека. Оно определяет качество нашей жизни, работоспособность и общее самочувствие. И я очень часто слышу, что на здоровье экономить нельзя. Я с этим согласна, но не всегда дорого означает качественно. Вот некоторые моменты, когда я экономлю на самом важном:

В декабре 2025 года СОГАЗ помог пресечь деятельность автомошенников на территории Белгородской, Курской, Липецкой и Орловской областей. Общая сумма ущерба превысила 20 млн рублей.

«Ингосстрах», один из лидеров рынка страхования в России, занял первое место в номинации «Погружение в профессию: как стажировки становятся мостом к успешной карьере» в рамках Всероссийского кадрового форума Министерства труда, на котором были представлены лучшие практики трудоустройства молодежи.

Книжный сервис «КИОН Строки» выяснил, когда россияне чаще всего обращаются к литературе. Самым популярным временем для чтения и прослушивания книг оказался рабочий день.