Привет, девочки! ✨ Знакома ли вам эта дилемма: хочется и жить в кайф прямо сейчас — латте с собой, новые тени, спонтанная поездка на море — но при этом мечтать о большой цели? Домик у леса, своя студия или кругосветка. Я много лет разрывалась между «жить сегодня» и «копить на завтра», пока не выработала свою систему. Она не про жёсткую экономию, а про осознанность и несколько хитростей, которые превращают накопления в привычку. Делиться ей — моя новая маленькая радость!

Есть простой трюк, который работает только если ты дисциплинирован: тратить по кредитке в грейс, а зарплату/свои деньги держать на накопительном счёте до даты платежа. Суть грейса такая: банк формирует выписку, в ней пишет сумму долга и дату, до которой нужно полностью погасить задолженность, чтобы не начислили проценты. Как это выглядит в реальной жизниПришла зарплата — кладёшь её на накопительный счёт (там проценты считают по остатку, часто ежедневно, а выплачивают раз в месяц). В течение...

Привет, коллеги-предниматели! ✌️ Знакомо чувство, когда каждый звонок с незнакомого номера кажется началом визита из налоговой? Я провел в этом состоянии первые полгода после регистрации ИП. Моя бухгалтерия тогда напоминала игру в «Сапёра»: один неверный клик — и взрыв штрафов. Но я выжил и теперь делюсь лайфхаком, как превратить этот страх в скучную рутину.

Хочу поздравить "собеседников" с тёплым для души праздником - Рождеством Христовым!

Что звёзды советуют вашему кошельку?

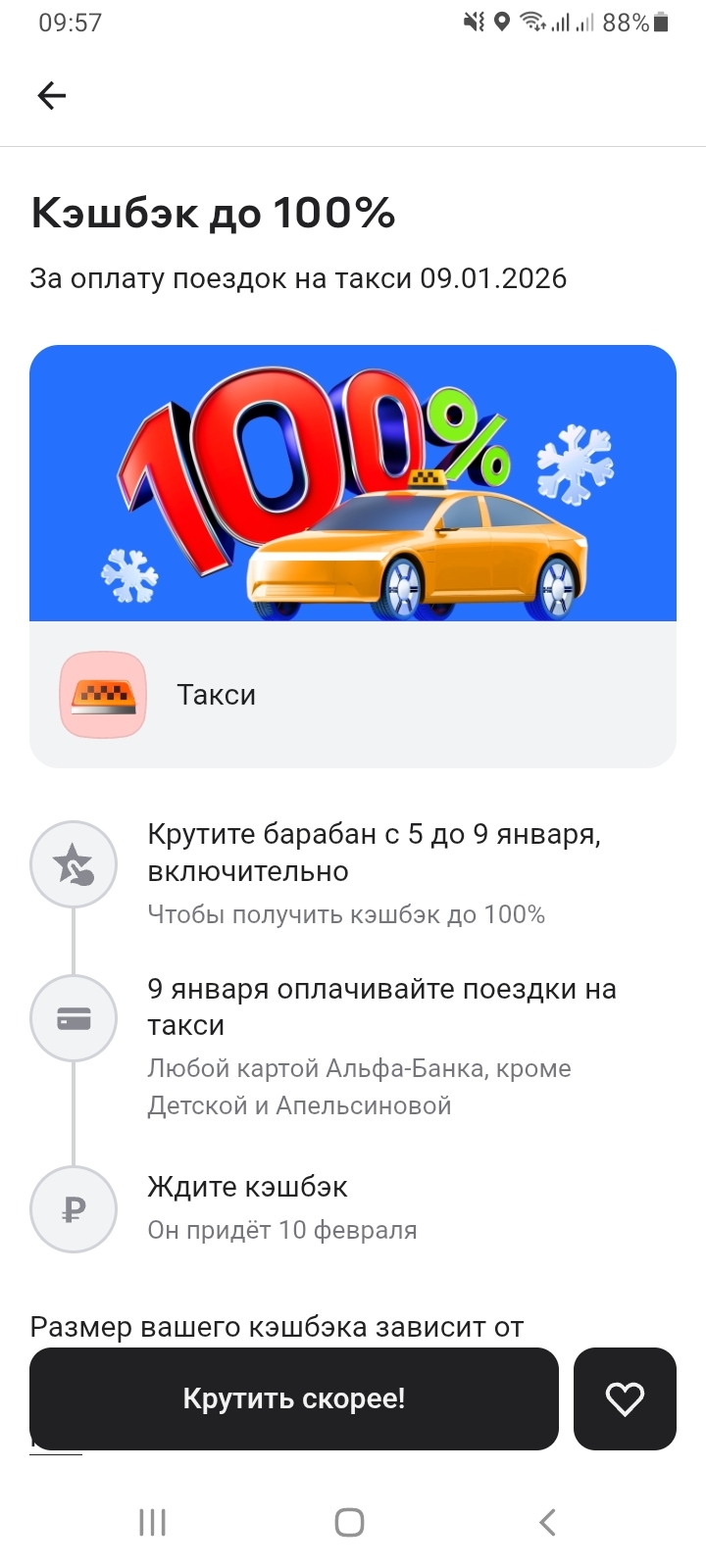

Начинается Новый Года с новой выгодой. Альфа-Пятница дарит кэшбэк до 100% на такси. Вращайте барабан суперкэшбэка и получайте деньги 10 числа следующего месяца.

Итак, наступил новый год, и значит, пора ставить новые цели и задачи по личным финансам. Что я буду делать со своими?

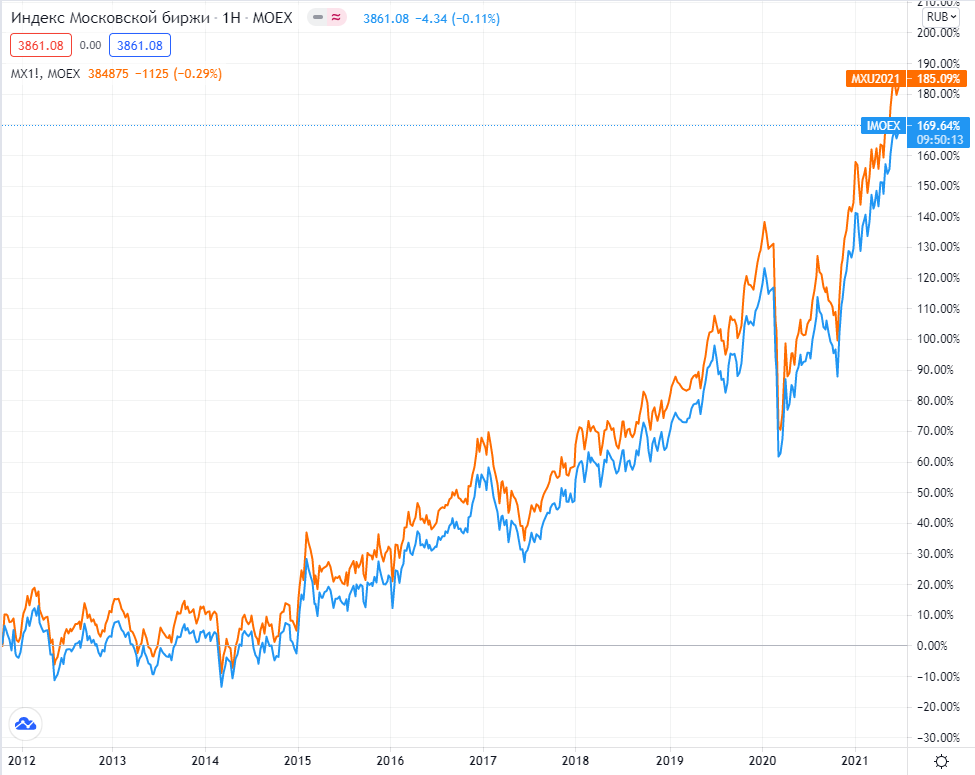

Прогнозы давать -дело не благодарное, но давайте по рассуждаем какой индекс мосбиржи будет к концу 2026 году.Прогноз индекса Мосбиржы на 2026 г. Большинство аналитиков прогнозирует индекс площадки на уровне 3300–3400 пунктов. Это возможно за счет увеличения прибылей компаний из индекса средневзвешенно на 15% и росту мультипликаторов благодаря снижению процентных ставок. Аналитики сбера отдают предпочтение быстрорастущим компаниям, которые в большей степени выигрывают от снижения ставки, – «Т-тех...

Вдохновлённый новогодними обещаниями, я приобрёл годовой абонемент в престижный фитнес-клуб. Стоимость — 45 000 рублей при оплате сразу. Менеджер убедительно доказал, что это выгоднее, чем платить по 5 000 рублей в месяц. Первый месяц я посещал зал трижды в неделю, чувствуя гордость и прилив сил. К третьему месяцу энтузиазм угас: появились срочные проекты на работе, началась усталость, находились другие дела. Я стал ходить раз в неделю, потом — раз в две. К шестому месяцу я лишь изредка...

Луна свой взор с пучины вод не сводит, Во тьме не доверяя отражению... Прозренье к каждому из нас приходит. К кому-то слишком поздно, к сожалению.

Не пропало желание купить каких-нибудь вкусняшек в магазине? Например, в «Чижике»💛

Если у вас на руках осталась годовая премия или просто свободные средства, главный вопрос сейчас: открывать вклад прямо сейчас или подождать еще более выгодных предложений?

Всю жизнь я привыкла рассчитывать только на себя. Так было с самого раннего детства. Я не родилась с золотой ложкой во рту. Мне всегда приходилось много работать, чтобы достигать своих целей. Благодаря этому я очень дисциплинированный человек. Я занимаюсь спортом, слежу за своим питанием и в целом придерживаюсь здорового образа жизни. У меня всегда есть чёткий финансовый план. Я слежу за своими расходами и доходами, анализирую, где можно сэкономить и стараюсь больше зарабатывать. В магазин я...

В этот особенный день я всегда чувствую некое внутреннее преображение. Это можно назвать чудом и даже не пытаться объяснить его. Это очищение души. Такая благодать. Такой покой. И тихая нежность.

Замечали, что иногда день проходит спокойно, без авралов и дедлайнов, а к вечеру чувствуешь себя так, будто разгружал вагоны? При этом вроде бы ничего «тяжёлого» не делал. Знакомо?

Краткий ответ: не всегда. Всё зависит от того, кто сделал подарок и что именно вам подарили. Разберём все ситуации по порядку.

Мне предложили премиум карту моего банка с "эксклюзивным" пакетом услуг: приоритетное обслуживание, повышенный кешбэк, страхование путешествий и бесплатный доступ в бизнес-залы аэропортов. Год обслуживания стоил 15к рублей. Менеджер красочно расписал выгоды: страховка поездок одна стоит 10к в год, а кешбэк покроет стоимость обслуживания! Я согласился. Первый год я исправно платил, но использовал лишь малую часть опций: летал я раз в год, и страховка мне не пригодилась, в бизнес-залы не...

Я считал себя финансовым гуру, потому что мастерски пользовался кредитной картой с льготным периодом в 100 дней. Я оплачивал ей все ежедневные расходы, а зарплату клал на вклад под проценты, гася долг в последний день грейс-периода. Казалось, я обыгрываю систему, получая кэшбэк и проценты на свои же деньги. Однако через год я с ужасом обнаружил, что мои общие траты выросли на 30% по сравнению с периодом, когда я пользовался только дебетовой картой. Психология «бесплатных денег» делала своё...

Финансовые разногласия редко возникают из-за самих денег. Чаще всего причиной становятся разные ожидания, неоговорённые правила и отсутствие единого подхода к бюджету. Чтобы деньги перестали быть источником напряжения и не разрушали отношения, семье важно выстроить понятную и честную финансовую систему.

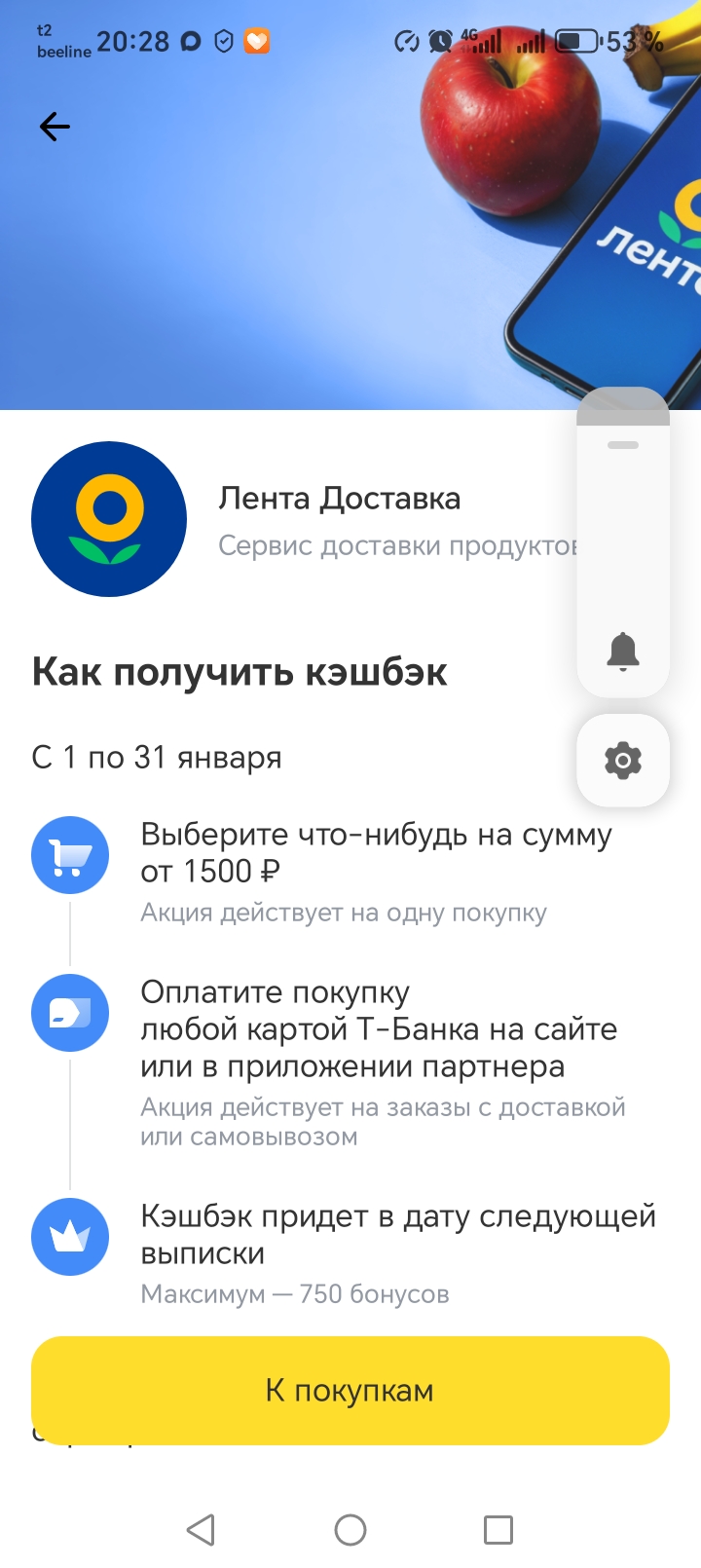

Что может быть приятнее выгодных покупок для всей семьи? Т-Банк нам в помощь!

Всем привет и самые искренние поздравления с РОЖДЕСТВОМ ХРИСТОВЫМ 🍒Пусть каждого посетит Рождественское Чудо, пускай сбываются самые сокровенные мечты, будьте счастливы и здоровы, берегите своих родных и близких удачи и любви вам, радости и благополучия всем 🎇

Большинство из нас привыкли, что налоги — это игра в одни ворота. Но в 2026 году правила изменились. Появились выплаты, которые «наливают» на карту, даже если у вас нет ипотеки или чеков из стоматологии.

Деньги - одна из самых частых причин напряжения в отношениях. Даже в любящей семье финансовые вопросы могут вызывать споры, обиды и чувство несправедливости. Причина чаще всего не в самих деньгах, а в разных взглядах, ожиданиях и отсутствии диалога. Хорошая новость в том, что финансовые конфликты можно предотвратить, если выстроить понятные и честные правила.

Будем ли мы платить за ЖКУ меньше?

Средняя цена чашки кофе в общепите Ростовской области в декабре 2025 года выросла до 209 руб.Коммерсантъ Ростов-на-ДонуЧаще всего вместе с кофе покупают бутерброды, выпечку и торты.Коммерсантъ Ростов-на-ДонуЗа год в Ростовской области открылась 151 новая кофейня, при этом 88 предприятий такого формата закрылись.Коммерсантъ Ростов-на-ДонуПо информации сервиса «Контур.Фокус», в 2025 году в Ростовской области функционировало 513 кофеен, что демонстрирует рост на 11,5% по сравнению с 2024...

В России выявлен новый способ мошенничества, который все чаще применяется в местах с большим количеством банкоматов. Преступники пользуются невнимательностью и спешкой клиентов, особенно в предновогодний период, когда люди массово совершают платежи и переводы.

Деньги, размещенные на счетах и депозитах, не облагаются налогом.ИзвестияПосле обработки данных ведомство сформирует и направит налогоплательщикам уведомления с точной суммой к оплате.MiraNewsНалог рассчитывается по совокупности всех полученных доходов, даже если депозиты открыты на небольшие суммы в разных банках, рассказал «Российской газете» старший научный сотрудник Президентской академии (РАНХиГС) Владимир Еремкин.Волгодонская правдаВ расчет необлагаемой суммы пошла ставка 15% и доходы по...

В 2025 году российские рыбаки установили рекорд по добыче минтая: объем вылова превысил 2,1 млн тонн, что стало лучшим показателем более чем за последние 25 лет. Росрыболовство отметило, что Россия уверенно сохраняет мировое лидерство по добыче этого ключевого промыслового вида. На фоне роста вылова также значительно увеличилось производство продукции глубокой переработки — выпуск красной икры вырос на 35% по сравнению с 2024 годом.

Такая динамика говорит о стабильном развитии рыбной отрасли, пов...