Кредитная карта — друг или враг: как грейс-период стал ловушкой для расходов

Я считал себя финансовым гуру, потому что мастерски пользовался кредитной картой с льготным периодом в 100 дней. Я оплачивал ей все ежедневные расходы, а зарплату клал на вклад под проценты, гася долг в последний день грейс-периода. Казалось, я обыгрываю систему, получая кэшбэк и проценты на свои же деньги. Однако через год я с ужасом обнаружил, что мои общие траты выросли на 30% по сравнению с периодом, когда я пользовался только дебетовой картой. Психология «бесплатных денег» делала своё дело: я легче соглашался на спонтанные покупки, чаще ужинал в ресторанах, выбирал более дорогие варианты товаров. Кэшбэк в 1-2% лишь слегка смягчал этот удар, но не компенсировал рост потребления. Я не залезал в долги, но незаметно для себя серьёзно повысил уровень жизни, который мог поддерживать только с помощью этой финансовой уловки.

Я провёл детальный анализ, сравнив категории трат. Оказалось, что рост произошёл исключительно в сегментах «развлечения», «кафе» и «импульсные покупки». На обязательные расходы (коммуналка, еда, бензин) кредитка не влияла. Я осознал, что инструмент, который я использовал для заработка, на самом деле заставлял меня больше тратить. Математика была проста: переплата из-за возросших трат составляла около 5000 рублей в месяц. Мой «заработок» на процентах от вклада и кэшбэке был около 1000 рублей. Чистый убыток — 4000 рублей ежемесячно, или 48 000 рублей в год. Я платил высокую цену за иллюзию финансовой изощрённости.

Я разорвал кредитную карту. Вернулся к использованию дебетовой карты с хорошим кэшбэком, но с жёстким ежемесячным лимитом на необязательные траты. Осознание того, что трачу свои, уже имеющиеся деньги, моментально обрезало все лишние расходы. Уровень трат вернулся к нормальному. Сэкономленные 4000 рублей в месяц я стал делить пополам: 2000 рублей — на регулярные инвестиции в индексный фонд, 2000 рублей — на специальный счёт «для радости», с которого раз в квартал я позволяю себе какую-то крупную, но осознанную покупку или впечатление. Я пришёл к выводу, что кредитная карта с грейс-периодом — отличный инструмент для дисциплинированных людей с уже сформировавшимся бюджетом и сильной волей. Для всех остальных, включая меня в тот период, это дорогая ловушка, стимулирующая потребление. Настоящая финансовая хитрость — не в играх с долгом, а в умении жить по средствам и заставлять деньги работать в активах, а не в мгновенных удовольствиях.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Ключевой срок в 2026 году:

Есть простой трюк, который работает только если ты дисциплинирован: тратить по кредитке в грейс, а зарплату/свои деньги держать на накопительном счёте до даты платежа. Суть грейса такая: банк формирует выписку, в ней пишет сумму долга и дату, до которой нужно полностью погасить задолженность, чтобы не начислили проценты. Как это выглядит в реальной жизниПришла зарплата — кладёшь её на накопительный счёт (там проценты считают по остатку, часто ежедневно, а выплачивают раз в месяц). В течение...

Экономика России в 2026 году: Налоговый шторм, призрак стагнации и новая цифровая реальность

Всем привет!Ситуация, знакомая многим: на кредитной карте висит серьезный долг, а финансовые возможности позволяют вносить лишь обязательный минимальный платеж. Ощущение, что это — черная дыра, из которой не выбраться, ведь большая часть платежа уходит на проценты. Знакомо?Хорошая новость: выход есть всегда. Даже в этой ситуации можно действовать стратегически, чтобы сократить срок и переплату. Давайте разберем, что делать, если вы попали в эту ловушку.Почему платить только минимум — это...

Банк России с 1 января 2026 года в два раза расширил перечень признаков денежных переводов, совершенных под влиянием мошенников без добровольного согласия клиентов. Теперь таких критериев 12.

Кредитные карты: удобство, возможности и риски

Финансовая грамотность уже не «опция для избранных», а базовый навык выживания в 2026 году: долги дорожают, продукты и сервисы усложняются, а ответственность за решения полностью на вас. При этом сами россияне оценивают свою финансовую грамотность лишь примерно на «тройку с плюсом», а средний долг домохозяйства уже приближается к 800 тысячам рублей.

Большинство аналитиков сходятся во мнении, что на движение ставок по депозитам будет влиять в первую очередь траектория движения ключевой ставки. На ставки по вкладам физлиц в 2026 году повлияют решения Банка России по ключевой ставке, а также сигналы мегарегулятора о дальнейших подходах к изменениям денежно-кредитной политики. На ставки по вкладам будут влиять инфляция и ключевая ставка Банка России. Банки не придумывают ставки по вкладам сами по себе. Они отталкиваются от стоимости денег в...

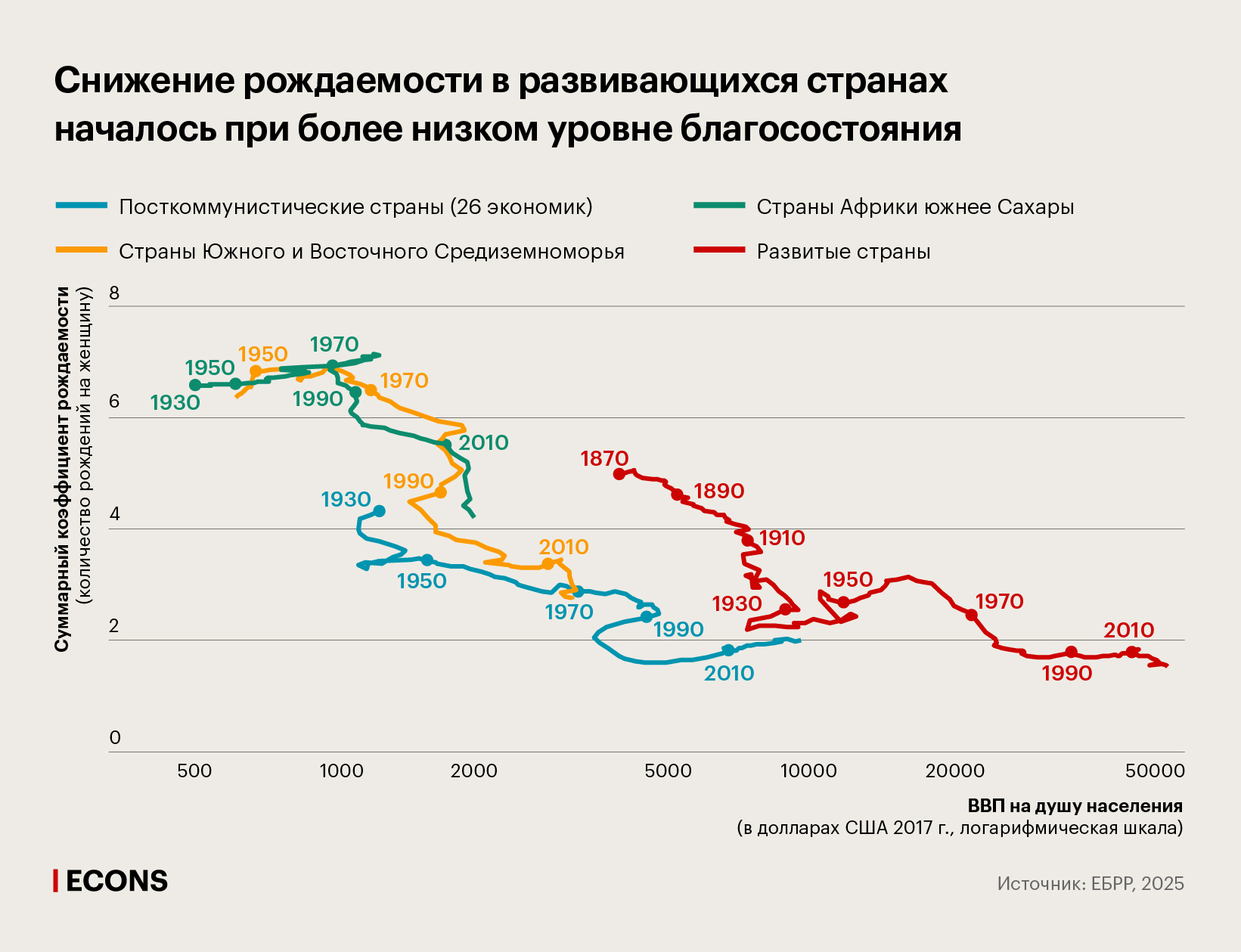

Влияние демографии на рост