Как часто вы используете эмодзи в жизни? Авторы Диалога часто комментируют изменения финансового рынка именно с помощью смайликов.

😴🤩🤔 Верю в позитив, но осторожно !

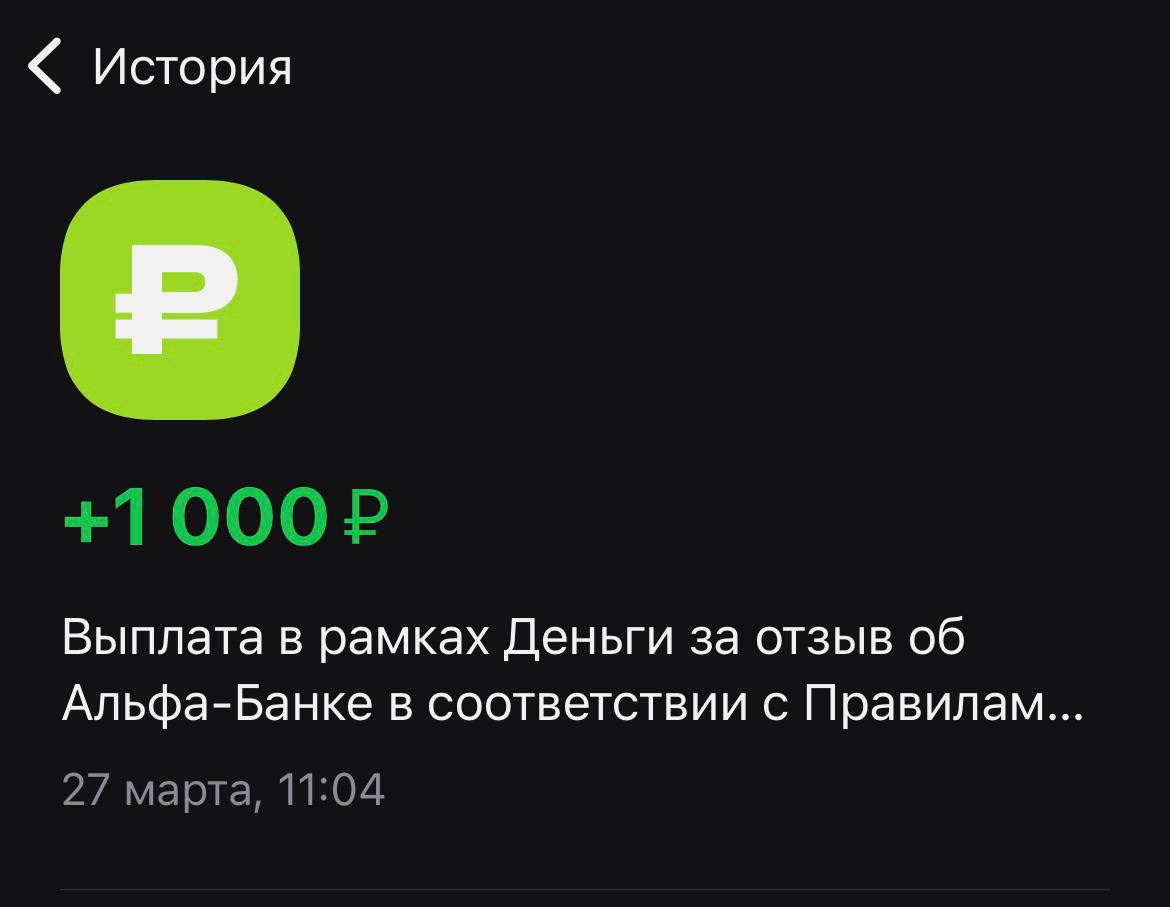

- 23 февраля я решила оформить свою первую дебетовую карту на Банкиру, за которую обещали 2000 банкимани по ссылке от друга, так как именно он уговорил меня оформить карту мне незнакомого банка, убедив меня, что через Банкиру оформлять финансовые продукты это выгодно и надёжно.

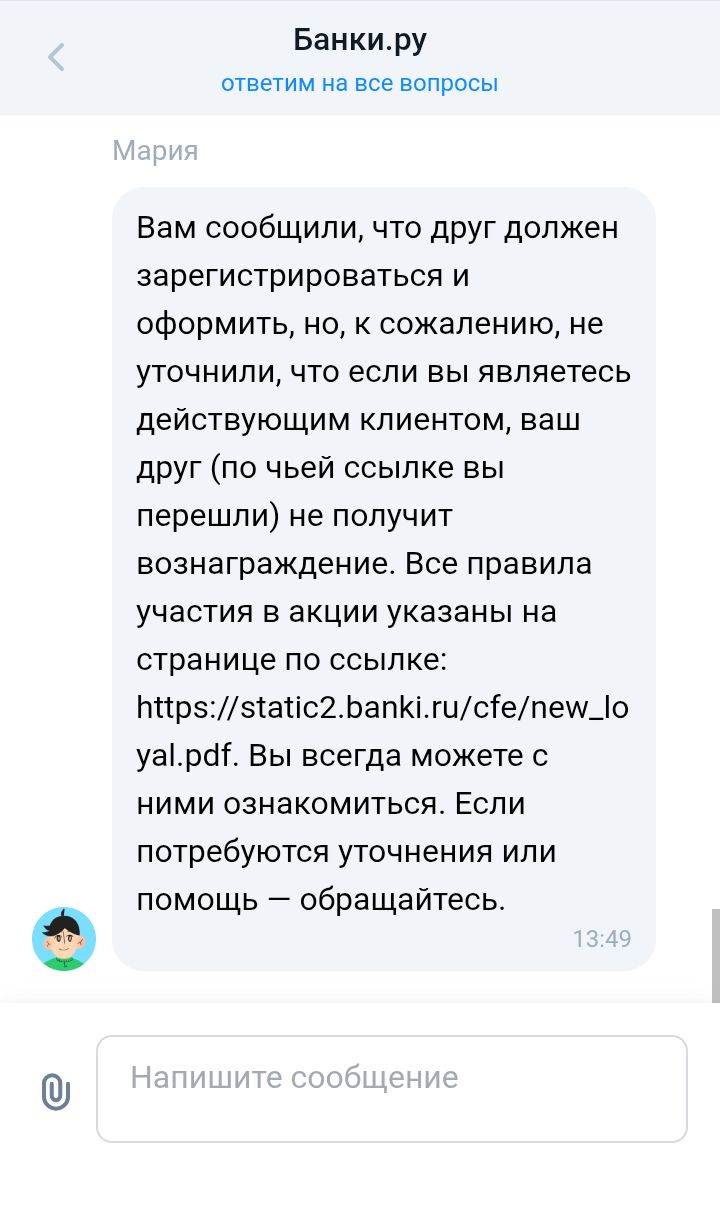

- Уже зная, что в акциях бывают подводные камни я написала в чат, чтобы узнать подробности акции. Оператор чата сообщил мне, что я могу перейти по ссылке друга и оформить карту. При этом я получу 2000 банкимани за...

Когда я сама начала искать отзывы о подписке Про в Т-Банке, сначала не поняла, почему они такие разные. Одни пишут, что эта подписка почти ничего не дает, другие уверяют, что после подключения возвращаться к обычному формату уже не хочется. Я решила не ориентироваться только на чужие отзывы, а проверить все на себе и написать свой отзыв без лишних эмоций. Т-Банк у меня с недавних пор - основной банк: через него проходит зарплата, ежедневные покупки, переводы, Блек у меня основная карта, есть нак...

В погоне за народным рейтингом

Россиянам грозит штраф до 500 рублей за обдирание в магазинах шелухи с лука для покраски пасхальных яиц, предупредили юристы.

Какая прелестная новость! Так и вижу тетенек, которые воруют луковую шелуху)))

Всем привет, дорогие соседи по беседке! Хочу рассказать историю про удачное стечение обстоятельств, пенсионерскую дотошность и одну вежливую девушку-курьера.

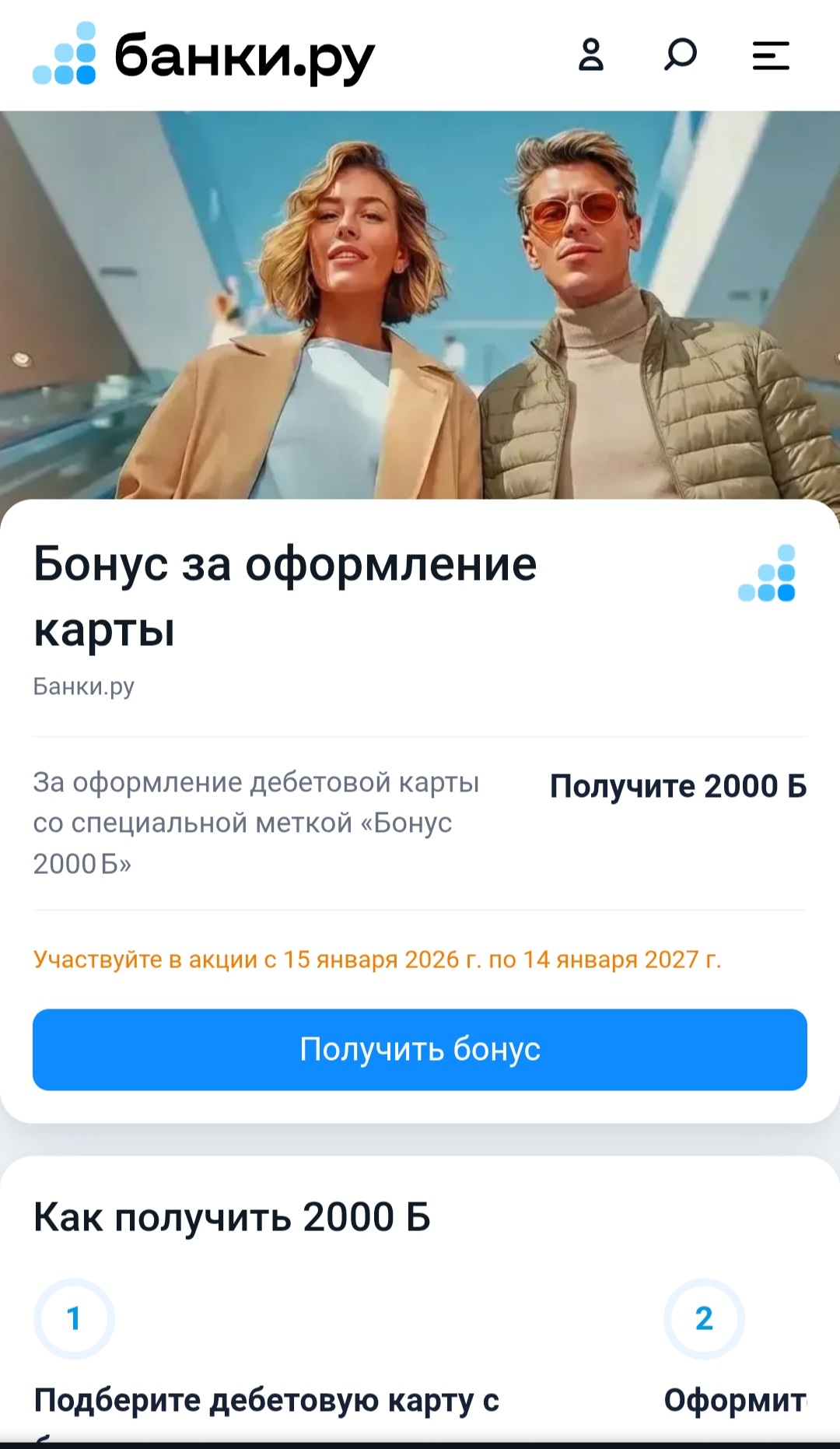

Всем участвующим в акции с оформлением банковской карты, отмеченой меткой 2000 бонусов, рекомендую обратить внимание к странице сайта Банки.ру, раскрывающей более подробно суть акции.

Президент запретил испытательный срок на работе для женщин с детьми до трёх лет ( по причины того, что это доп стресс для женщины)

Привет👋

Как привить ребенку осознанное отношение к деньгам

На сайте Банки.ру размещен бесплатный алкогольный калькулятор. Этот калькулятор подойдет для экспертных рассчетов. Так как создан в прямом смысле под надзором врачей, учитывает экспертную формулу Видмарка. Применение его возможно без регистрации пользователем сайта.

С сентября 2026 года вступит в силу лимит на число карт в одном банке — скорее всего, не более десяти. А годом позже заработает общий потолок — предположительно, 20 карт на клиента во всех кредитных организациях. Основная заявленная цель нововведений — борьба с дропперами, однако под удар могут попасть и вполне законопослушные граждане, активно использующие несколько карт для разных нужд. Об этом пишет «Коммерсантъ»

Российским банкам могут разрешить заключать договоры с новыми клиентами по видеосвязи, пишут «Ведомости».

В современном бизнесе, время — едва ли не самый ценный ресурс, а резервирование расчётного счёта помогает его сэкономить. Ещё 10–15 лет назад такой услуги не было, но сегодня она позволяет предпринимателям стартовать быстрее. Всего за 5–10 минут можно получить банковские реквизиты — ещё до подписания договора на расчётно‑кассовое обслуживание (РКО)

Друзья, подходит светлый праздник Пасхи!

Мошенники становятся изощрённее: подделывают номера банков, заранее собирают персональные данные, давят на страхи. Один убедительный звонок — и деньги для зарплат, налогов и закупок уходят злоумышленникам. Рассказываем, как работают популярные схемы обмана и что делать, если такой звонок уже случился

Большинство россиян (69%) отмечают, что за последние пару лет их расходы на лекарства и медицинские изделия выросли. При этом более трети (38%) сочли рост цен умеренным. Страховая компания «Росгосстрах Жизнь» провела исследование и выяснила, как меняется структура трат на лекарственные препараты.

Номер карты сам по себе — не секрет. Его знают коллеги, которые переводят вам деньги, или маркетплейсы, где вы оплачиваете заказы. Но в руках мошенников даже эта цифра может стать первым шагом к вашим деньгам. Рассказываем, кому и когда можно диктовать номер карты без страха, а в каких случаях лучше сразу сбрасывать звонок.

Не успели изучить все отчеты по итогам 2025 года, а банки уже публикуют результаты за I квартал 2026 года

Сейчас в ВТБ банке проходит акция для ( как я поняла) всех пенсионеров -разных категорий. Перевод пенсии с другого банка к ним. И соблюсти некоторые условия после подачи заявления. Потратить 3000 рублей, но не на услуги навроде жкх , мобильной связи . В ответ при соблюдение условий можно получить награду в 3000р. Не забудь ввести промокод при создании заявления в банке или онлайн приложении. Все остальные подробности можно увидеть на скрине, узнать у себя в приложении банка, в офисе и по...

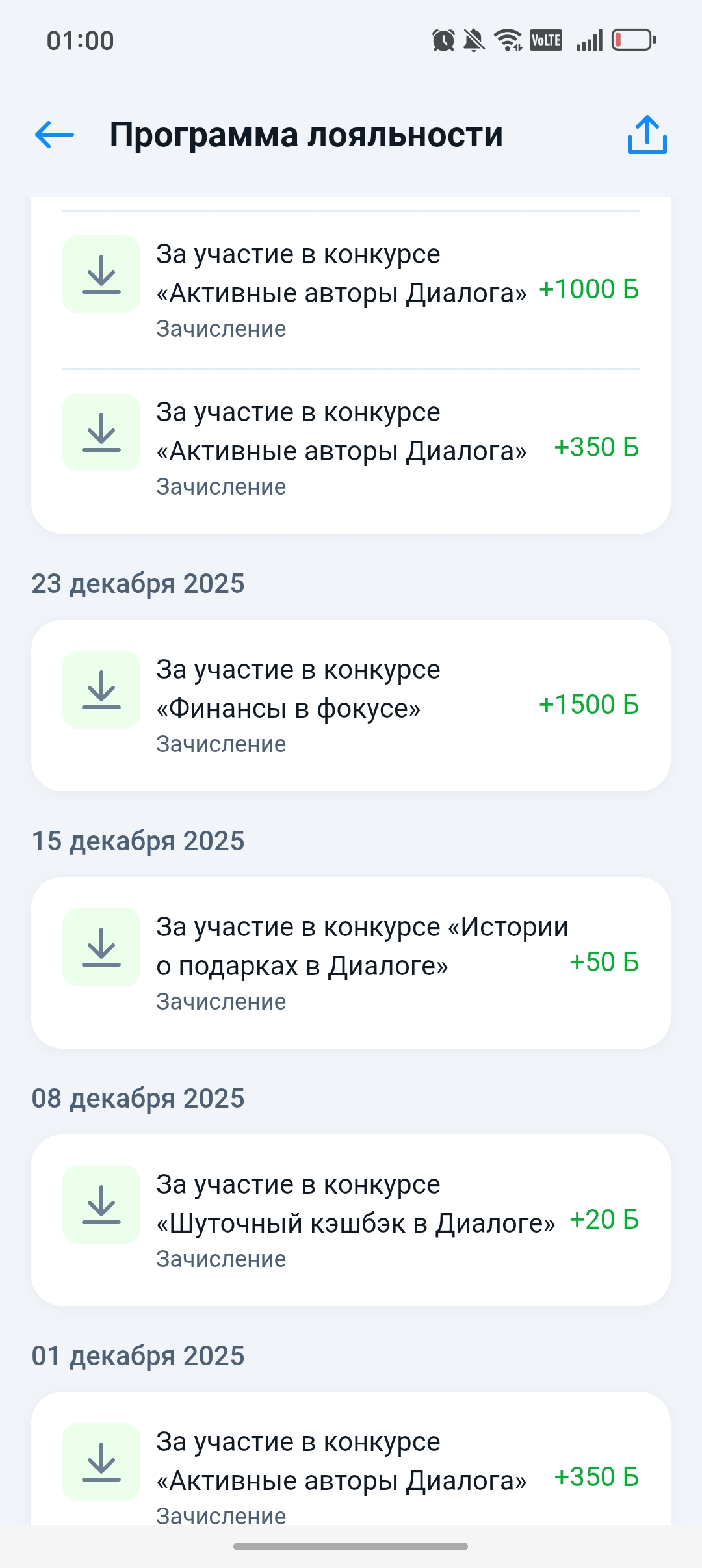

Привет, друзья! Подвожу итоги очередной недели челленджа "52 недели к богатству". Тем, кто не в курсе, напоминаю, что в челлендже участвуют только внебюджетные доходы - кешбэки, деньги за отзывы и опросы, банкимани и т.п.

На финансовом маркетплейсе Банки.ру есть раздел специальные предложения.

АО СК «РСХБ-Страхование» осуществило страховую выплату в размере более 29 млн рублей по договору страхования сельскохозяйственных культур с государственной поддержкой агропредприятию в Краснодарском крае.

Подработка для многих россиян давно перестала быть просто способом дотянуть до зарплаты — это уже устойчивый тренд на рынке труда. Так, согласно опросу НАФИ, за последние 12 месяцев дополнительный заработок имели 64% жителей страны.

Типичный портрет подрабатывающего — женщина 35–44 лет с невысоким уровнем дохода. Интересно, что ядро тех, кто ищет подработку, — вовсе не студенты и не начинающие карьеру молодые люди, а люди среднего возраста, в том числе ключевые сотрудники компаний, которые...

В российских СМИ на регулярной основе появляются сообщения о новых мошеннических схемах, которые становятся все более сложными и технологичными. На этом фоне усиливается обеспокоенность граждан безопасностью в цифровой среде.

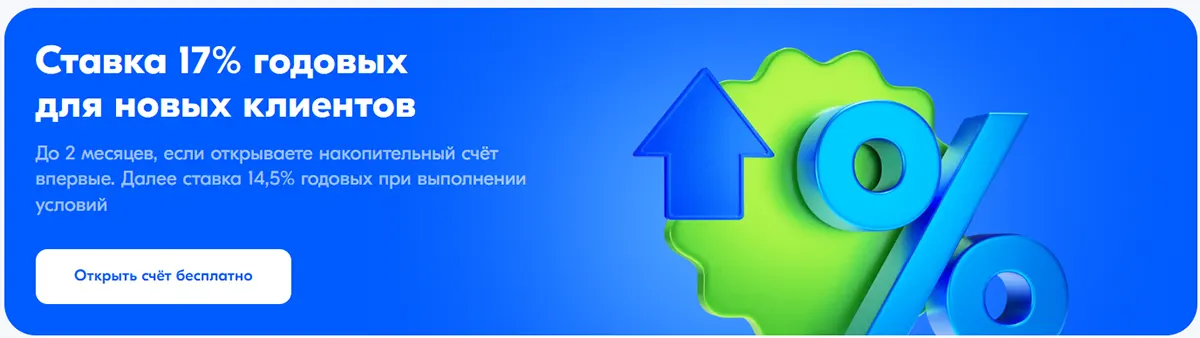

Многие банки для новых клиентов предлагают выгодные условия при открытии первого вклада - повышенную приветственную ставку на определенный срок. В декабре 2025 года я открыла накопительный счет с приветственной ставкой в Ozon банке. На тот момент по накопительному счету были следующие условия:

Наткнулся на изменения в системе НСПК и понял — это реально важно для каждого, кто платит картой. Раньше, если тебя обманули, информация ползла по банкам неделями.

Быстробанк изменил условия тарифа по вкладу ,, Новый Пенсионный,, Минимальная сумма для открытия ...3млн ₽ ( три млн₽).

Я юрист, представляю интересы юридического лица, в отношении которого начата процедура банкротства. Сейчас наблюдение. Основной кредитор Сбер. Сумма как по мне серьезная - несколько сотен млн.. После работы с материалами, мне стало понятно, что как в отношении руководителя, как физ. лица, так и в отношении организации были совершены ряд преступных деяний, по которым были поданы заявления о преступлении. По некоторым заявлениям были возбуждены УД, а в основном - нет. Собственно моя работа в...