Готовятся законодательные ограничения количества банковских карт

С сентября 2026 года вступит в силу лимит на число карт в одном банке — скорее всего, не более десяти. А годом позже заработает общий потолок — предположительно, 20 карт на клиента во всех кредитных организациях. Основная заявленная цель нововведений — борьба с дропперами, однако под удар могут попасть и вполне законопослушные граждане, активно использующие несколько карт для разных нужд. Об этом пишет «Коммерсантъ»

Большинство россиян пользуются в среднем двумя-тремя картами, поэтому для массового клиента планируемые ограничения выглядят вполне комфортными. Однако у экономически активных людей, фрилансеров, предпринимателей или участников семейных банковских программ на одного человека может приходиться семь и более карт в одном банке. Кто-то разводит финансы по целям: повседневные траты, онлайн-покупки с кешбэком, зарплатные и кредитные счета. При жёстком лимите таким пользователям придётся пересматривать сложившиеся платёжные привычки.

Помимо борьбы с нелегальными схемами, ограничение числа карт способно задеть и тех, кто применяет несколько счетов для перекредитовки или управления денежными потоками. Эксперты отмечают, что множественные карты иногда используются для маскировки реальных масштабов бизнеса и оптимизации налоговой нагрузки. Таким образом, лимиты косвенно ударят по серым финансовым практикам, стимулируя переход к более прозрачным расчётам.

Инициатива вписывается в общий тренд на популяризацию бескарточных платёжных инструментов — QR-кодов, СБП и цифрового рубля. Хотя альтернативные способы оплаты всё равно привязаны к банковскому счёту и, как правило, предполагают наличие карты, регулятор видит в картах потенциальную лазейку для нежелательных трансакций. Лимиты должны подтолкнуть граждан к более активному использованию новых технологий.

Внедрение норм сопряжено с рядом правовых и технических сложностей. Не урегулирован вопрос, что именно считать платёжной картой — под ограничения могут попасть цифровые карты, платёжные стикеры, брелоки и даже токены в приложениях. Кроме того, многие давно забытые, но бессрочно продлённые карты продолжают числиться активными, что при автоматическом учёте способно вызвать превышение лимита. Клиентам уже сейчас советуют провести ревизию своих счетов через личные кабинеты банков или портал ФНС.

Нововведения потребуют серьёзной доработки банковских систем и наладки межбанковского обмена данными о количестве карт у каждого клиента. Это приведёт к росту операционных расходов кредитных организаций и усложнит привлечение новых клиентов, у которых лимит уже исчерпан. Ожидается, что учёт карт будет вестись в единой базе с доступом через «Госуслуги», а неисполнение требований грозит блокировкой всех платёжных средств до приведения их числа в соответствие с нормой.

Активно пользуюсь продуктами и услугами ГПБ, на взаимовыгодной основе банк- клиент и отслеживаю, выгодные для себя предложения от этого банка по линейке его дебетовых продуктов - вкладов. 8мая 2025г , я открыл в этом банке , очередной выгодный для себя вклад ,, Новые деньги,,по ставке 20, 2% годовых. Это один из флагманских вкладов в этом банке и ставки по нему выше , в сравнение с другими вкладами этого банкп.По предложению.банка ГПБ , для клиентов по % ставке , наилучшее...

ДОБРЫЙ ДЕНЬ, УВАЖАЕМЫЕ КОЛЛЕГИ! ПРЕКРАСНЫХ ВАМ ВЫХОДНЫХ!

Озон Банк предлагает открыть вклад на срок 4 месяца со ставкой 13,77%. Доходность по вкладу с учётом капитализации - 14% годовых.

Банк ВТБ предлагает вклад со ставкой 14% на 2 месяца для "новых вкладчиков".

Здравствуйте, уважаемые форумчане! Похолодало, идёт дождь, а я желаю вам солнца и тепла в душе!

Двойной удар по ценам в «Городе»

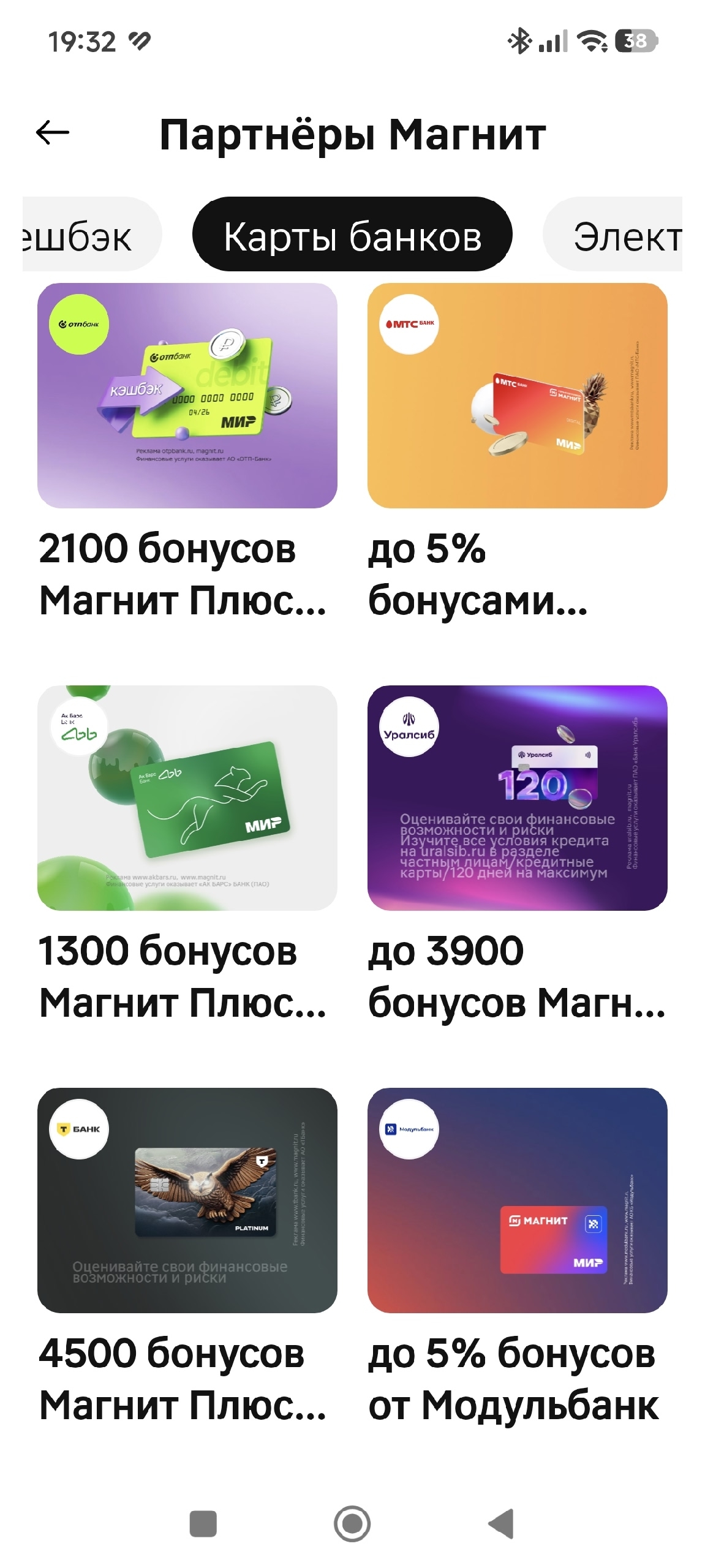

Хочу поделиться одной историей, вдруг еще кто-нибудь не в теме, что так можно было. Начну с того, что приложения бывают не только у банков, но и у магазинов. Однажды, выбирая себе кэшбэки в приложении Магнита, я наткнулась на раздел "бонусы от партнеров". Стала листать, и один из партнеров меня заинтересовал своим предложением. Это был банк ВТБ. Предлагалось прямо из приложения Магнита, перейдя по их ссылке, оформить заявку на кредитку ВТБ (заказала бы лучше дебетовую, но она...

Реальная лояльность против маркетинговых барабанов

Кажется, что может быть проще вклада? Положил деньги, получил проценты, забрал. Но за последние пару лет я успел наступить на несколько граблей. Делюсь, чтобы другие не повторяли.

Вторая неделя продуктового марафона

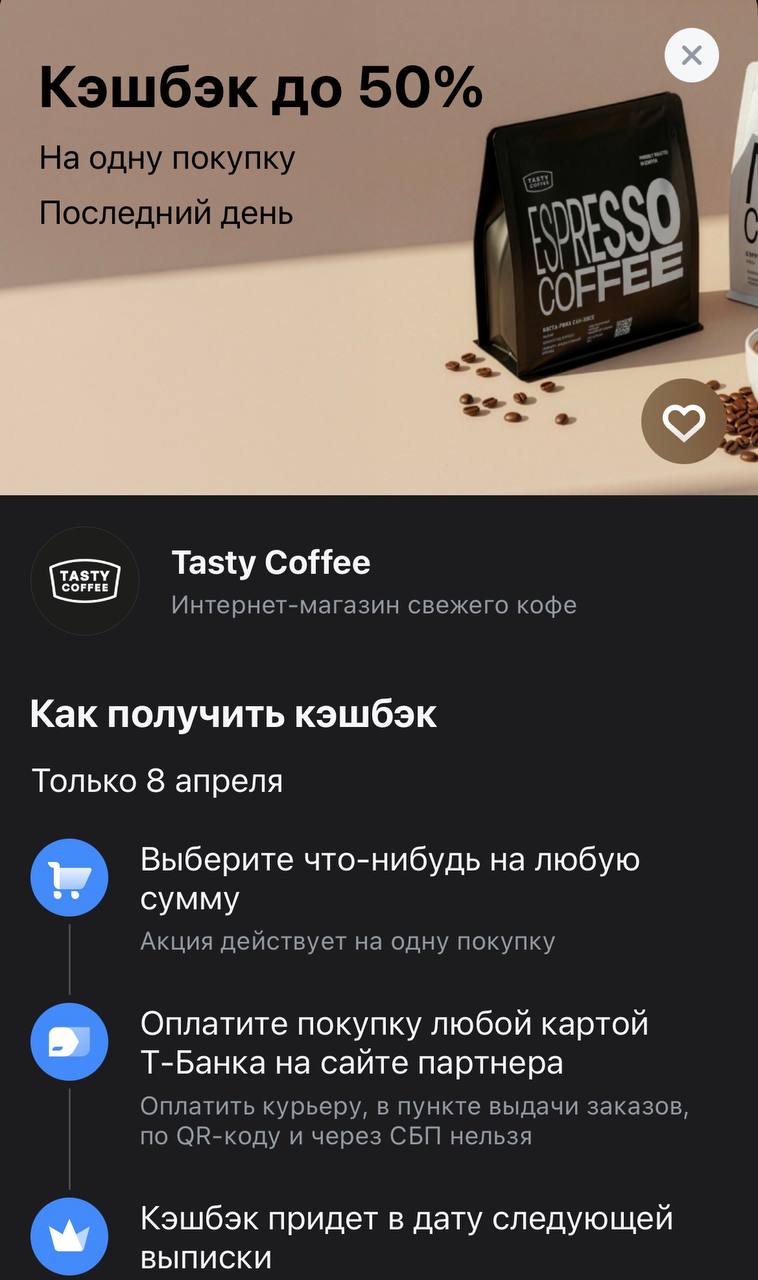

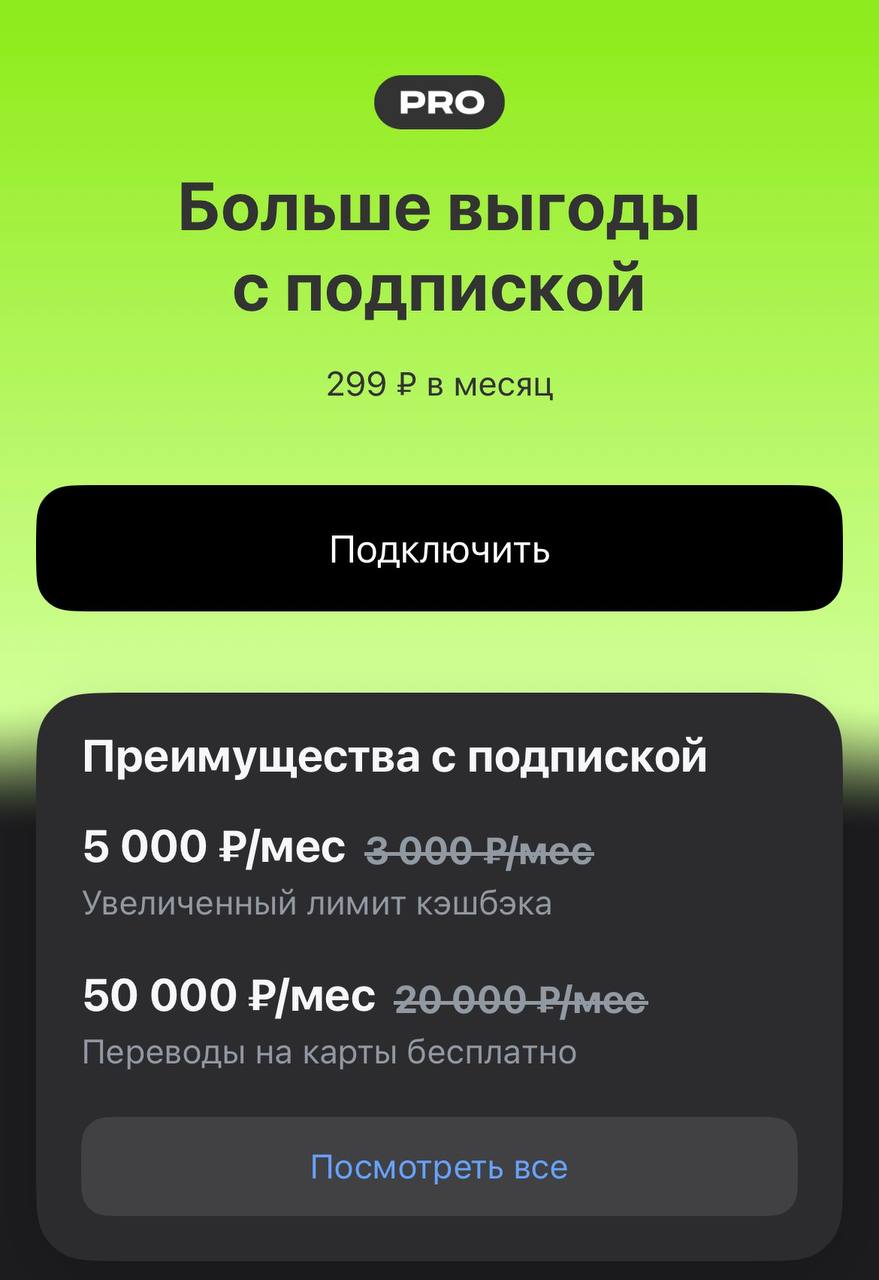

Свою карту я оформлял уже давно через подборку дебетовых карт на Банки.ру, и юзаю её исключительно ради финансового выхлопа. В текущих реалиях просто платить пластиком и радоваться паре бонусных рублей — это уровень новичка. Чтобы реально зарабатывать на банке, нужно знать, где он выставляет «потолок», и вовремя его пробивать. Главная проблема обычных дебетовок — лимит кэшбэка в 3 000 рублей в месяц. Сколько бы вы ни потратили на технику или ремонт, банк просто «откусит» всё, что выше этой...

Близится туристический сезон, для ряда стран уже настал. В связи с планируемой туристической поездкой, решил подготовится. Понадобилась банковская карта - платежный инструмент, который необходим для рассчетов, получения полных банковских услуг. Оформляя в очередной раз банковскую дебетовую карту через маркетплейс финансовых услуг Банки.ру, решил выбрать с возможностью участия в какой-нибудь замечательной акции, кторые Банки.ру проводят регулярно. Кстати, карта уже мной получена в кратчайшие...

Рубль укрепился. Доллар по 77 рублей. Это важно для ваших накоплений и кредитов в 2026 году.

Раньше логика была простой: высокая ключевая ставка → бегу открывать вклад на год-два, фиксировать доходность. А сейчас наоборот — чем выше ставка, тем короче мой горизонт.

Агроросбанк ввёл в линейку своих депозитных продуктов вклад с плавающей ставкой за всёвремя, привязаной к КС ЦБ РФ. В условиях неопределённости финансовой ситуации и её развитие, по финрынку на долгосрок , банки стали предлагать своим клиентам такого рода вклады. И клиенту хорошо, что не потеряет % и банку спокойно , что не переплатит.