Продолжаем изучать традиции и обычаи стран мира о деньгах. Первый факт вы можете найти в стартовом посте конкурса.

Это правда!

Считается, что традиция денежных деревьев имеет языческое происхождение. Есть глубоко укоренившееся убеждение, что любая болезнь, от которой страдает человек, покинет его, когда он вобьет монету в дерево. Но если ее потом заберет здоровый человек, то и болезнь вместе с монетой перейдет к нему. Поэтому монеты никто не трогает.

Новый день и новый факт о деньгах в разных странах мира. Первый факт вы можете найти в стартовом посте конкурса, второй факт ждет вас тут.

Правда. Храню деньги в банке, но надо попробовать как американцы

Доброе утро, друзья!

С "апельсиновой" картой в "Пятёрочке" и пенсионной скидкой, и активным сервисом "Пакет" у меня ежедневно экономия примерно на 100-150 руб. Да ещё 5 категорий с 20% кэшем... Советую 👍

Я стал клиентом Банки. Ру в прошлом году. Вначале относился к идее регистрации в этой компании настороженно, потом скептически, как ко всему непонятному, неизвестному. Постепенно начал вникать, зарегистрировался на платформе Банки. Ру.

Сертификатов Озон на 500 банкимани больше нет в обмене) почему-то их убрали, теперь вывод только от 1000

Седьмое снижение подряд ключевой ставки ЦБ РФ с 21% до 15% не оставило сомнения даже у самых отчаянных скептиков, что «ключ» продолжит планомерное снижение и не останется даже на 15%.

Насчёт "двойного бонуса" автор несколько размечтался, - проценты по вкладу начисляются с момента пополнения.

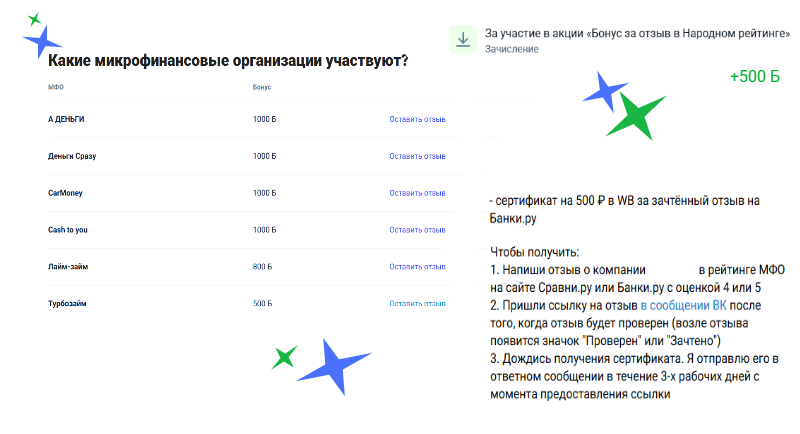

Рассказываем про акции в Народном рейтинге.

Привет, народ! Уже третий месяц сижу на подписке Альфа-Смарт (15 привилегий, личный тариф — 399 руб/мес). Решил написать честный разбор — окупается или это просто красивая реклама.Что реально зашло и приносит деньги:

+1 категория кэшбэка 5% каждый месяц → в феврале была «Одежда и обувь», в марте — «Продукты». За февраль только с этой категории вернулось ~2400 ₽ (тратил нормально на обновки).Лимит кэшбэка подняли до 7000 ₽ в выбранных категориях (вместо 5000 ₽ без подписки) + до 10 000...

Многим знакомо чувство: открываете шкаф, антресоль или кладовку и видите, что больше половины вещей лежат там «на всякий случай» уже не первый год. Старая техника, одежда, подарки, которые так и не пригодились. Это не просто мертвый груз, занимающий место, — это ваши замороженные деньги.

Впервые за все время развития онлайн-торговли в России число активных продавцов на маркетплейсах упало. С февраля по декабрь 2025 года минус почти 7%. И новых желающих войти в этот бизнес тоже стало на 18% меньше.

Я регулярно обновляю вкладку с Бонусами на Банки.ру. А вдруг что-то новенькое и интересное, где можно поучаствовать! И периодически пишу отзывы - в основном про банки, чьими картами/счетами/вкладами пользуюсь регулярно.

СОГАЗ совместно с пулом состраховщиков застраховал риски запуска ракеты-носителя «Союз-2-1а» с транспортным грузовым кораблем «Прогресс МС-33» с космодрома Байконур, который состоялся 22 марта 2026 года.

Фонды облигаций привлекли 24,9 млрд рублей, смешанные фонды — чуть менее 4 млрд, а фонды драгоценных металлов — 933 млн. Чистый отток из фондов акций составил 890 млн, из фондов денежного рынка — 2,3 млрд.

В марте месяце в ВТБ выбрал категорию "автоуслуги" с кешбэком 3%, отремонтировал машину, но кешбэк не получил, стал разбираться и выяснил, что эта услуга проходит под кодом МСС 5511 (код выставляет исполнитель услуг) и банком отмечена, как "продажа авто", хотя, если почитать, что такое код МСС 5511, то будет ясно, что в этот код, кроме продажи авто входит так же и ремонт. Самое противное, что банк сознательно не включил этот код в перечень кодов, относящихся к категории...

Продолжаем делиться интересными новостями из мира современных технологий.

«Ингосстрах», один из лидеров страхового рынка России, подвел итоги работы в сегменте добровольного медицинского страхования (ДМС) за 2025 год. По состоянию на конец года, полисами ДМС компании обеспечены более 1,9 миллиона человек — на 12% больше, чем годом ранее.

Столкнулся с очередной «классикой» — попытка решить простой вопрос через поддержку банка превратилась в квест на выживание.

АО СК «РСХБ-Страхование» осуществило страховую выплату в размере более 57 млн рублей по договору страхования сельскохозяйственных культур с государственной поддержкой агропредприятию Ставропольского края.

РСХБ снизил ставки по вкладам с 26 марта 2026г.

Ставка по вкладу устанавливается в размере ключевой ставки Банка России уменьшенной/увеличенной на фиксированное значение. Сейчас ставка для всех сроков составляет 13,5% годовых и может меняться в зависимости от значения ключевой ставки ЦБ РФ.

Как пишет «Форбс», российские регионы выступили с рядом инициатив, направленных на увеличение доходов местных бюджетов. Среди ключевых предложений — введение дополнительного налога для граждан, владеющих тремя и более объектами жилой недвижимости, а также изменение правил налогообложения для пунктов выдачи заказов и бизнеса, работающего на упрощённых режимах.

Банк ВТБ ввёл, в рамках акции , для привлечения внимания и колличества клиентов и их средств, в линейку своих депозитных продуктов вклад,, Выгодное начало ,, . Срок 91дн( 3мес), сумма 50т ( потолок маловато , однако) . Ставка - 18%. Выплата в конце срока. Вклад доступен для открытия клиентам в статусе ,, новый клиент ,, в банке ВТБ ( отсутствуе НС и вкладов 180дн и больше) и клиентами,при переходе с Почта- Банка в ВТБ. Ps. При анализе открытия:вклад даст небольшой доп. доход...

Совкомбанк с 25 марта 2026 года улучшает условия по ключевым ипотечным программам и вводит процентные ставки в зависимости от размера первоначального взноса. Изменения коснулись кредитов на приобретение недвижимости как в новостройках, так и на вторичном рынке.

В марте 2026 г. СОГАЗ совместно с правоохранительными органами пресек преступную деятельность автоподставщиков и автоюристов во Владивостоке, Волгограде и Красноярске. Совокупный нанесенный мошенниками ущерб составил более 30 млн рублей.

Всегда считала себя человеком, который не боится финансовых инструментов, но до недавнего времени я совершала классическую ошибку: хранила накопления на обычной карте.

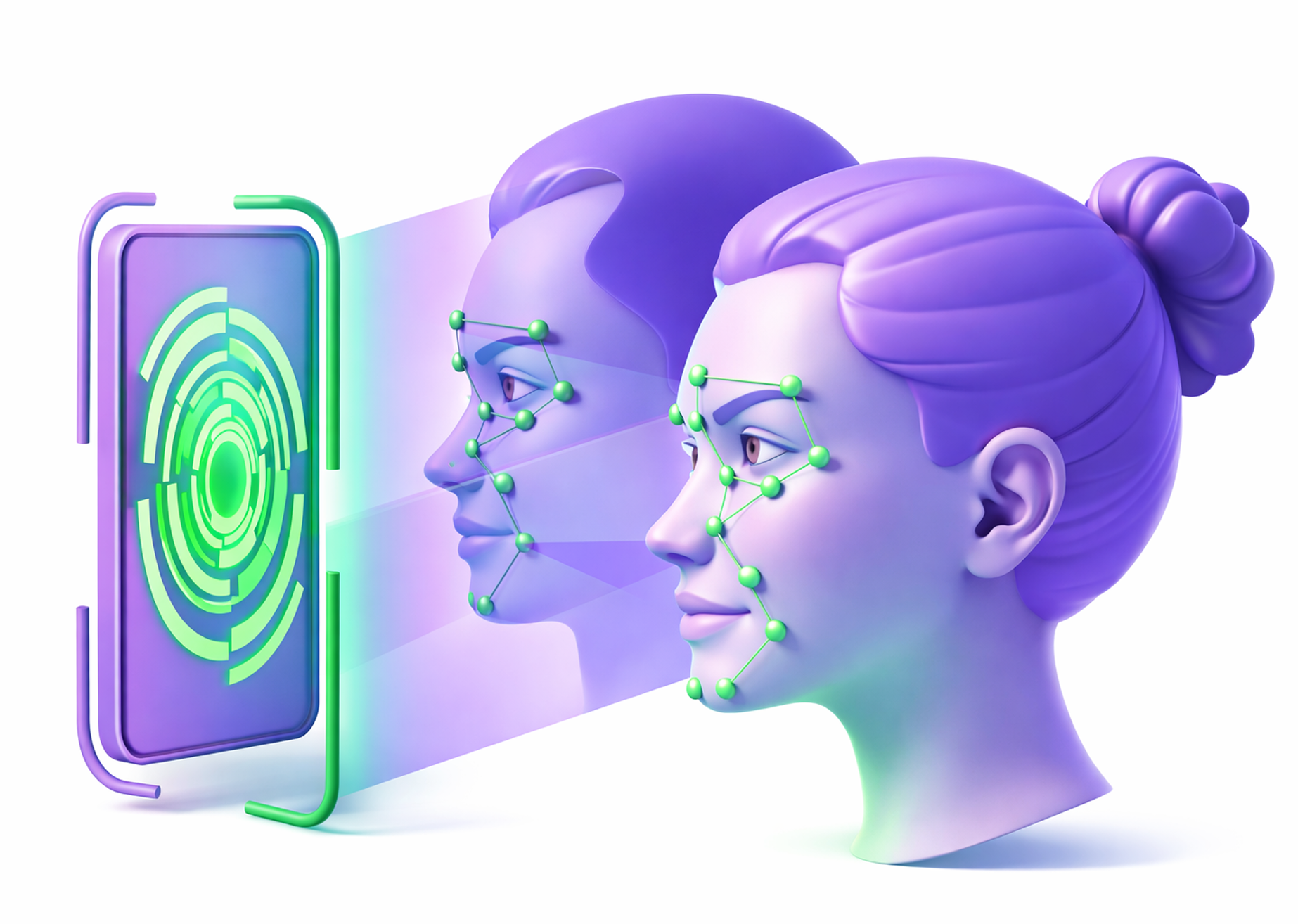

С 1 марта получить микрозайм онлайн в МФК стало возможным только по биометрии. Это поставит заслон для разного рода кибермошенников, которые как раз пользовались тем, что МФО активно развивают удаленные сервисы.

Вклад доступен при отсутствии действующих вкладов и накопительных счетов в ВТБ в течение 180 дней до даты открытия вклада.

Максимальная ставка по вкладу «Горизонт» составляет 13,8%, «Притяжение»

— 13%, «Без границ» — 12,2% годовых.

По вкладам «Горизонт» и «Без границ» проценты выплачиваются в конце срока, а по

вкладу «Притяжение» — ежедневно.

«Ингосстрах», один из лидеров рынка страхования в России, совместно с Финансовым университетом при Правительстве РФ и СК «Ингосстрах Жизнь» провел исследование о долголетии и его цене среди жителей 36 крупнейших городов России в сегменте от 18 до 65+ лет.

По «Смартвкладу» с повышенной ставкой изменения коснулись

сроков от 1 до 5 месяцев и от 7 до 24 месяцев. С ежемесячной выплатой процентов

ставки составляют 11–13,1%, с ежемесячной капитализацией процентов — 12,19–13,17%

годовых.

Максимальная ставка на 6 месяцев осталась без изменений — 13,61% с ежемесячной

выплатой и 14% с ежемесячной капитализацией процентов.

По «Смартвкладу» со стандартной ставкой по рублевым вкладам изменений нет.

«Смартвклад» в юанях с повышенной и стандартной ставкой...

Внедрение нейросетей — это всегда инвестиция: покупка подписки, настройка, интеграция в ИТ-инфраструктуру и обучение команды. Малому бизнесу важно, чтобы эти затраты отбивались за счёт экономии времени или роста прибыли. Однако не каждую задачу целесообразно решать с помощью ИИ