Здравствуйте! 26.04.2026 я обратился в чат приложения альфабанка закрыть кредитные карты. После многих уговоров сотрудника закрыть кредитные карты мне пришла смс о закрытии моей зарплатной дебетовой карты мастер карт! Поняв это я обратился в чат банка с пояснением этой ситуации, мне ответили извините, поймите правильно мы ошиблись, мастер карт выпустить не можем, можем выпустить новую карту мир.

Итак, с 26 апреля у ВТБ новая услуга «Расти с ВТБ».

Нахожусь на "Базовом". На повышенные условия не натягиваю.

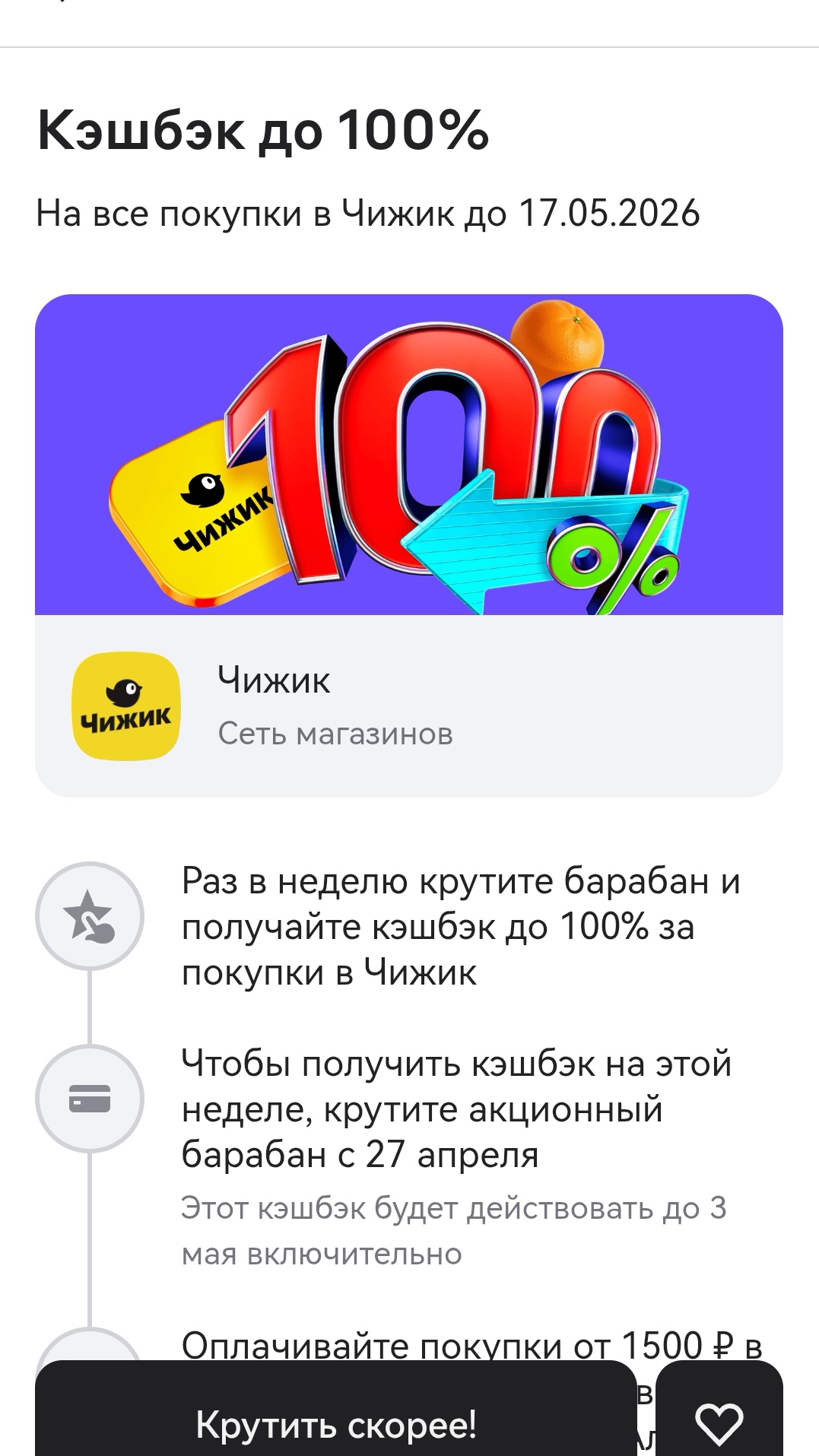

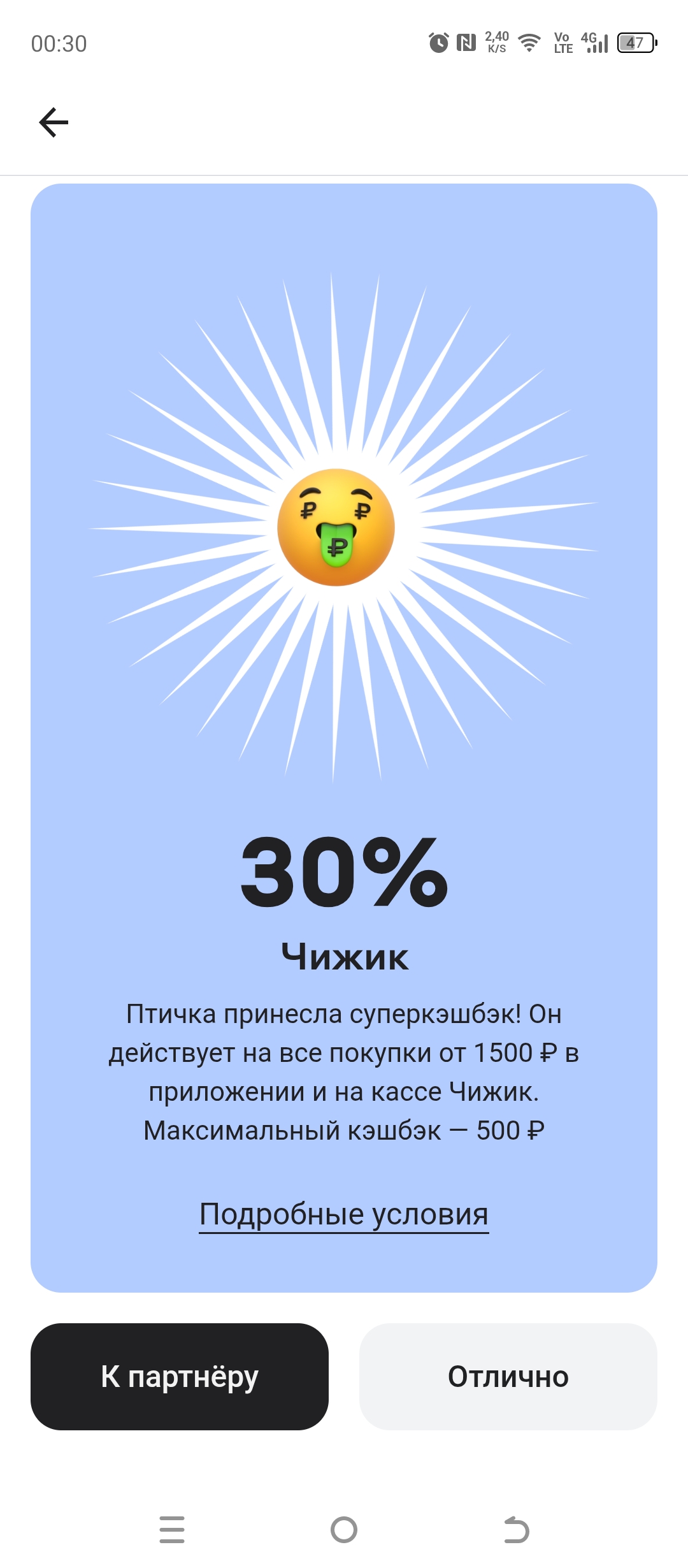

Сегодня 27 апреля в приложении Альфа-Банка появилось предложение покрутить барабан суперкэшбека и получить кэшбек до 100% на покупки в сети магазинов Чижик.

Приветствую вас, Дамы и Господа! 💢

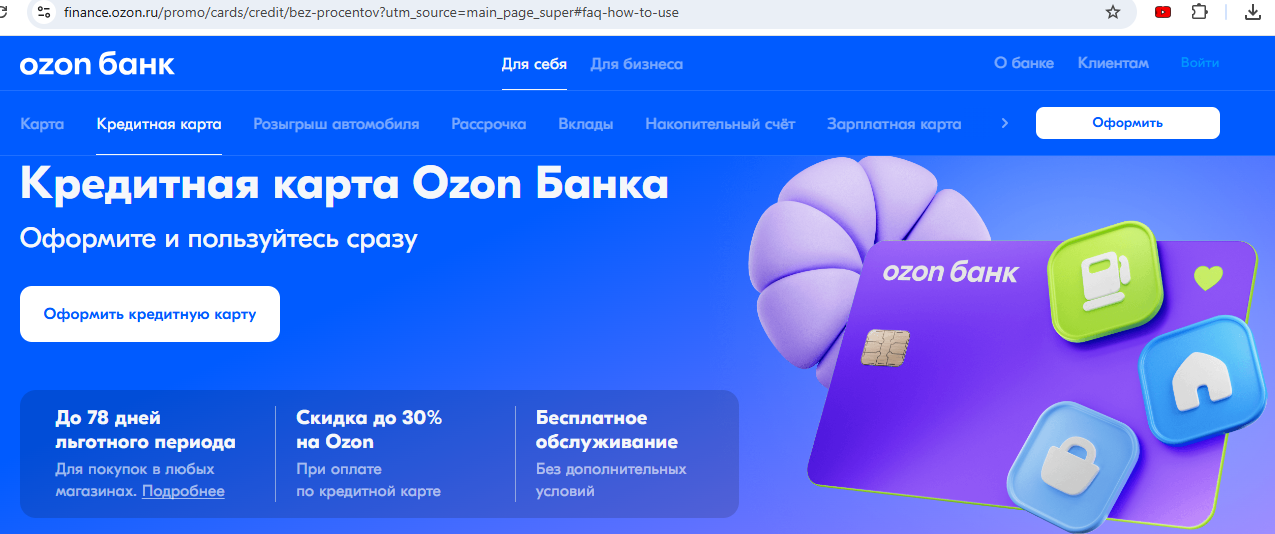

Летом 2025 года я оформила и получила кредитные карты Т-Банка и Альфа Банка. Этого мне показалось мало - я заказала еще кредитную карту Ozon Банка. Сразу после оформления стала доступна виртуальная карта, а пластиковую карту через 3 дня доставили в ПВЗ Ozon. И вот - я счастливая 🤩 обладательница кредитной карты Ozon Банка.

Классный пост! Чётко, понятно и доступно!😊

И красивый визуал! 🤩

Сегодня увидела новую акцию от Банки.ру - ещё один способ заработать банкимани.

Проверила у себя - у меня нет такого предложения 🥺. Хотя и суммы 500 000 руб у меня тоже нет

Добрый день, друзья!

Раз в неделю крутите барабан и получайте кэшбэк до 100% за покупки в Чижик. Чтобы получить кэшбэк на этой неделе, крутите аукционый барабан с 27 апреля ( этот кэшбэк будет действовать до 3 мая). Оплачивайте покупки от 1500₽ в приложении или на кассе в сети магазинов Чижик картой Альфа-Банка и ждите кэшбэк. Новый барабан откроется на следующей неделе. Лимит вашего кэшбэка зависит от выпавшего в барабане...

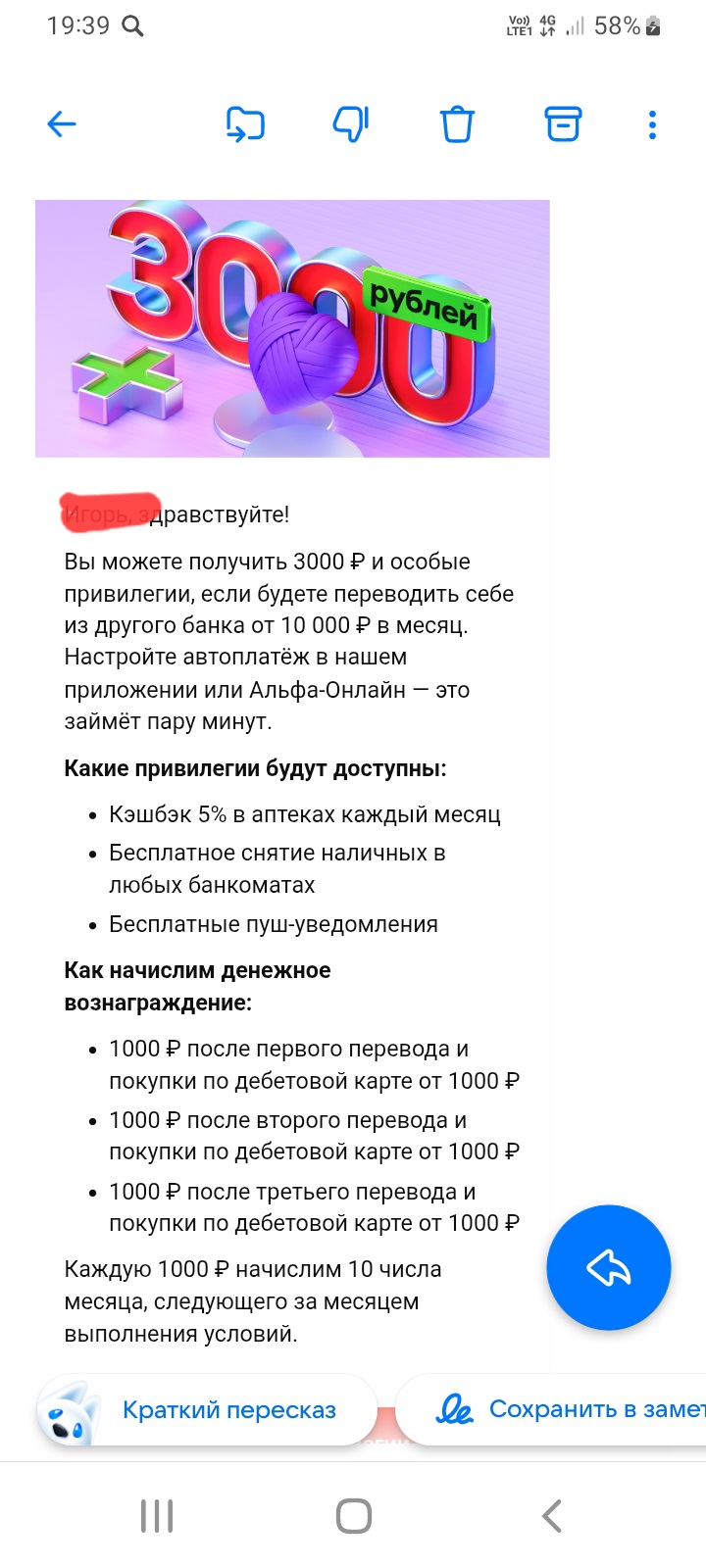

Получил сегодня такое вот предложение от Альфа-Банка . Кто- нибудь пользуется ?

Не обольщайтесь! 3000 рублей — это только заголовок, а внутри куча условий.

Смотрите сами: деньги будут отдавать по частям целых три месяца. То есть банк вас просто "прикармливает", чтобы вы начали пользоваться только их картой. К тому же, мало просто перекинуть себе деньги, нужно обязательно что-то купить.

По факту, вы три месяца будете работать на их статистику за небольшой бонус, который...

Две недели из жизни человека с временно заблокированным счётом

Получить потребительский кредит в банке сейчас крайне тяжело — финансовые организации отклоняют более 80% обращений. При этом микрофинансовые институты, напротив, одобряют заявки чаще, чем когда-либо с 2022 года. Об этом пишет «ПРАЙМ».

Процентная ставка в первые 2 месяца составляет 13,8%

годовых.

В последующие месяцы ставка осталась на уровне 4% годовых. Проценты

начисляются на ежедневный остаток.

Для зарплатных и премиальных клиентов ставки будут выше.

Добрый день, не знаю, как у вас, а у нас добрый дождливый день!🚿

Решил воспользоваться бонусом, который предлагает финансовый маркетплейс Банки.ру при открытии первого вклада на платформе.

Сегодня в Москве вновь выпал снег — несмотря на конец апреля, погода снова напоминает зимнюю. Такие внезапные похолодания весной случаются нередко: осадки, перепады температур и ночные заморозки быстро делают дороги и тротуары опасными для пешеходов и автомобилистов. Особенно рискованно утром и вечером, когда подтаявший снег и вода замерзают. И если зимой к скользким дорогам большинство готово морально и практически, то весной опасность часто недооценивают.

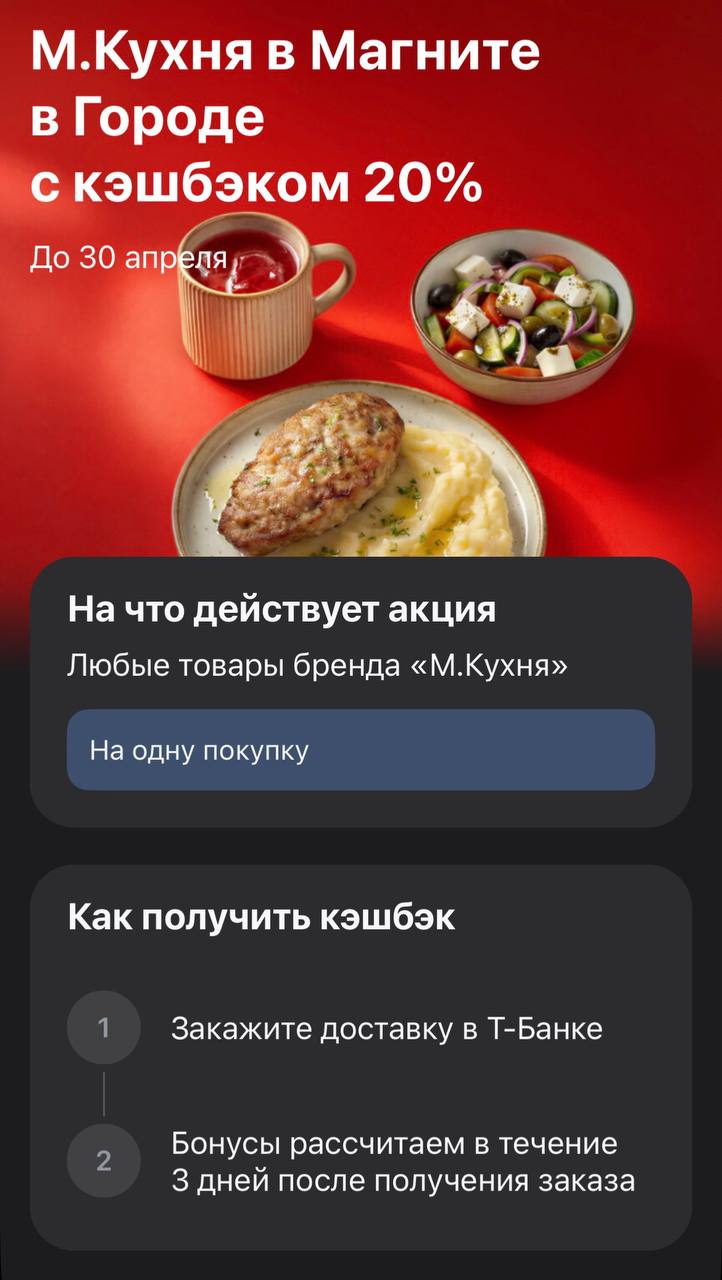

Когда нет времени или желания стоять у плиты, готовая еда становится настоящим спасением. В приложении Т-Банка сейчас действует отличное предложение для тех, кто ценит комфорт: кэшбэк 20% на любые товары бренда М.Кухня при заказе из Магнита через сервис Город. Это хороший повод перекусить любимыми блюдами и вернуть пятую часть стоимости обратно на карту.

У нас две хорошие новости:

В интернете появилась информация о том, что с 1 мая переводы через Систему быстрых платежей (СБП) станут платными, а бесплатный лимит в 100 000 рублей в месяц будет отменён. Эта информация вызвала беспокойство у многих пользователей, однако ЦБ официально её опроверг.

Банк Дом РФ изменил ставки по вкладам с 28.04

Банк Новиком снижает ставки по вкладам с 29.04

Пару месяцев назад казалось, что вклады под 15–16% — это надолго. Даже были мысли зафиксировать такие условия на год вперёд и не думать. Но сейчас картина постепенно меняется, и довольно заметно. В последние месяцы банки начали аккуратно снижать ставки. Не резко, без громких объявлений — просто новые предложения уже не такие щедрые. Где-то минус 0,5 п.п., где-то минус 1%, но тенденция понятная.

Банк ВТБ с 28.04 изменил ставки по вкладам на различные сроки для новых вкладчиков и жоя клиентов по миграции из Почта Банка

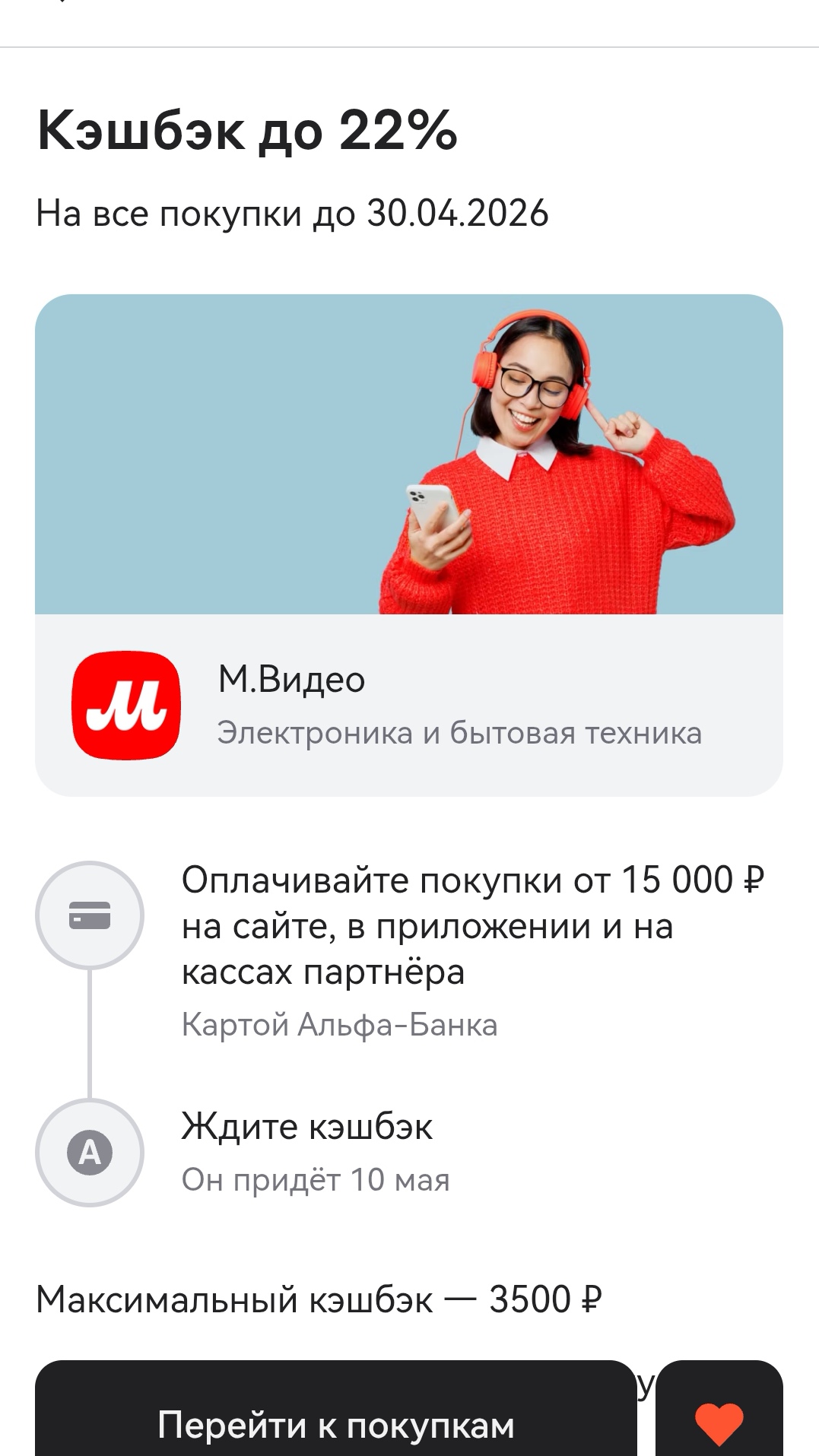

Недавно в Альфа-Банке была акция от партнёра банка М.Видео - крутили барабан суперкэшбека и был неплохой кэшбек.

📉Наверное, ни для кого не секрет, что в российской экономике наступили тяжелые времена. И если наши публикации о признаках экономического спада годом ранее встречали скептически, то в этом году рецессию, кажется, ощутили все.

Процентная ставка по счету составляет 13% годовых и действует без дополнительных условий для всех клиентов.

Добрый вечер. Проблема с Т-Банк. Суть в следующем являюсь поручителем юрлица , у которого кредит в Т Банке . ФНС заблокировала счёт юр.лица , поэтому временно не может оплачивать кредит. Банк не долго думая снял все деньги с моего счета и сейчас все поступления уходят по договору поручительства. Только проблема не в этом , у меня у самого есть кредит в Т Банке, который привязан к дебетовой карте. Сейчас я не могу оплатить свой кредит , так как любые поступления уходят на гашения по...

По итогам I квартала 2026 года компания Moneyman (входит в финтех-группу «Свой») вошла в топ-3 участников рейтинга сервисов альтернативного кредитования по среднемесячному числу брендовых запросов в поисковой системе Яндекс, подготовленном порталом Brobank.ru при помощи Яндекс Вордстат.

Максимальная ставка по вкладам «Пенсионный» и «Большие

возможности» составляет 13%, «Максимальный

доход» — 12,5% годовых.

Проценты по всем вкладам выплачиваются ежемесячно.

С 20 по 24 апреля 2026 года в гибридном формате прошёл VIII Международный Финатлон форум «Профессионалы будущего», объединяющий студентов, аспирантов, молодых преподавателей и специалистов из России и стран-партнеров. Очные мероприятия проводились на площадках вузов-организаторов, а онлайн-формат обеспечивал участие представителей разных регионов.