В БПИФ на Мосбирже вложили уже больше 1,5 трлн руб.

Радует, что растет объем инвестиций с диверсифицированными рисками. То ли инвесторы становятся более грамотными, то ли управляющие компании грамотно пиарят свои фонды.

Так или иначе, стоимость чистых активов биржевых ПИФов на Мосбирже превысила отметку в 1,5 трлн руб. Тем круче, что большую часть этой суммы инвестировали именно частные инвесторы. А если брать последние 12 месяцев, то физлица инвестировали в БПИФ гораздо чаще, чем годом ранее. При этом общий объем операций с паями фондов с начала этого года вырос в 2,2 раза.

Почему меня радует такая статистика? Я считаю фонды в целом наиболее рациональными активами для частных инвесторов. Особенно при отсутствии у них опыта торговли на бирже. БПИФ при этом популярны по многим причинам. У меня до сих пор вложена значительная часть капитала в БПИФ, который следует за ключевой ставкой.

Ключевые преимущества инвестирования денег в фонды для меня лично – это широкая диверсификация рисков, большой в целом выбор БПИФ разных управляющих компаний, ликвидность и разнообразие условий. В разное время я инвестировал в БПИФ стандартной формы, в паи фондов с ежемесячной выплатой дохода, с прямой зависимостью стоимости паев от ключевой ставки и так далее. Считаю такие инвестиции одними из самых безопасных. Особенно если нет опыта торговли на Мосбирже.

Клиентом Совкомбанка стала совсем недавно. В прошлом месяце оформила заявку на дебетовую карту Совкомбанка через каталог дебетовых карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/products/debitcards/. Карта у меня Халва, но я пользуюсь ей, как дебетовой картой, без использования заемных средств.

Когда впервые сталкиваешься с инвестициями, кажется, что всё сложно: брокерские счета, налоги, биржевые термины. На самом деле, чтобы начать, достаточно разобраться с одним удобным инструментом — Индивидуальным инвестиционным счётом (ИИС). Государство специально создало его, чтобы обычным людям было выгодно вкладывать деньги в акции и облигации, а не только хранить их «под подушкой».

Слово «инвестиции» у многих ассоциируется с риском и сложными терминами. Но на самом деле начать можно с минимальных сумм и доступных инструментов.

1. Начинайте с базы — подушки безопасности

Прежде чем инвестировать, сформируйте резервный фонд на 3–6 месяцев расходов.

2. Выберите консервативные инструменты

Для старта подойдут:

Облигации федерального займа.

Депозиты и накопительные счета.

ETF на широкий рынок.

3. Изучайте базовые книги

Финансовая грамотность — залог успеха. Полезно почитать Бенджамина...

— Слушай, а ты вообще копишь деньги? — Ну, стараюсь… но чаще они как-то сами испаряются.

Во II квартале 2025 года стоимость активов розничных инвесторов выросла до 11 трлн руб.

За неделю после обнуления норматива обязательной продажи валютной выручки объем ее реализации вырос, одновременно с этим экспортеры вдвое нарастили покупки валюты. Мнение главного макроэкономиста УК "Ингосстрах-Инвестиции" Антона Прокудина приводит Forbes.

Когда мир только начал привыкать к идее цифровых активов, центробанки решили: «А зачем ждать? Мы создадим свои цифровые деньги». Так появились CBDC — цифровые валюты центробанков.

Заметно, что здешнюю аудиторию в деле инвестиций чаще всего терзает вопрос: «Как начать?» Хотя я уже мимоходом затрагивал эту тему, в качестве развернутого ответа напрашивается серия рассказов о своем портфеле в прошлом. Если идея приживется, это будет уникальный формат и эксклюзив для «Диалога».

А я всем говорил, что коммерческая недвижимость удостаивается малого внимания со стороны розничных инвесторов. Причем абсолютно незаслуженно. Радует, что доля россиян, которые считают инвестиции в коммерческую недвижимость более выгодными, чем в жилую, постепенно растет. По данным опросов так полагает почти треть россиян. При этом отсутствуют условия, которые сделали бы само приобретение коммерческой недвижимости более доступным. Ипотека, в том числе. И вот это большое упущение по-моему.

Я пробовал инвестировать в акции надежных и стабильных, как мне казалось, компаний. В итоге потерял кучу денег. Пробовал покупать облигации. Тут результаты получше, но много мороки, а итоговая прибыль примерно на уровне ставок по вкладам вышла. Минус еще брокерские комиссии. И все равно какой-никакой риск есть. В случае со вкладами опять же доходность, едва опережающая инфляцию…

Многие думают, что для инвестирования нужны большие деньги, и поэтому даже не пытаются начать.Главное — желание и правильный подход.

Когда банковские проценты едва покрывают инфляцию, а новости о санкциях и рисках звучат всё громче, всё больше людей задумываются: а может, вернуться к старому доброму золоту?

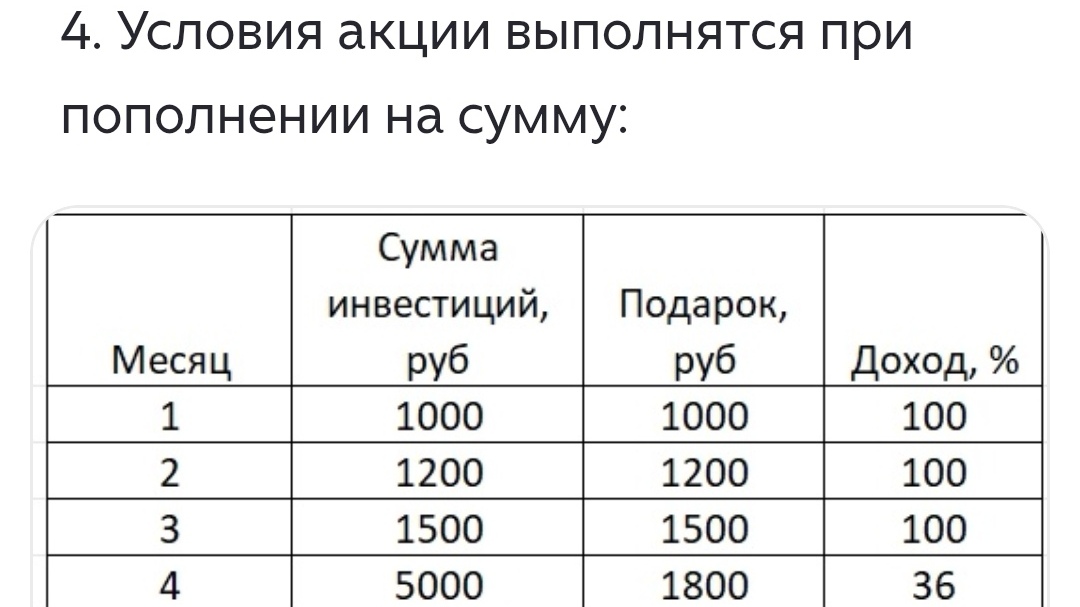

Говорят, что нет смысла инвестировать 1000 руб., что можно заходить в инвестиции только с большими деньгами и так далее. Но по-моему все это бред. Начинать инвестировать можно вообще с любыми деньгами. Другое дело, на какую доходность человек ориентируется. Если он хочет 1 млн с 1000 руб. за год, то это абсолютный бред. А вот если доходность повыше ключевой ставки, например, то вполне себе реально. Просто я как раз тот человек, который начинал с 1000 руб. Потом вносил деньги еще по мере того, ка...

Я считаю, что инвестиции - это НЕ только для богатых. Правда в том, что инвестировать можно с минимальных сумм. Главное - понять, куда хочется вкладываться, а не сколько. А теперь вопрос: в какую сферу вы бы инвестировали, даже если зарабатывали не так уж много?