Если бы нам нужно было рассказать, что такое Диалог, мы бы сказали, что это сообщество, где о деньгах и финансовых решениях говорят простым языком. А как бы вы описали Диалог?

"Диалог" простой в общении, конкретный в предложении! "

Мы подвели итоги конкурса, в котором вы делились тремя вашими любимыми эмодзи, которые идеально описывают ваши отношения с финансами.

Спасибо за весёлый конкурс! 👍 Всех победителей ПОЗДРАВЛЯЮ🎉🎊🎉🎊

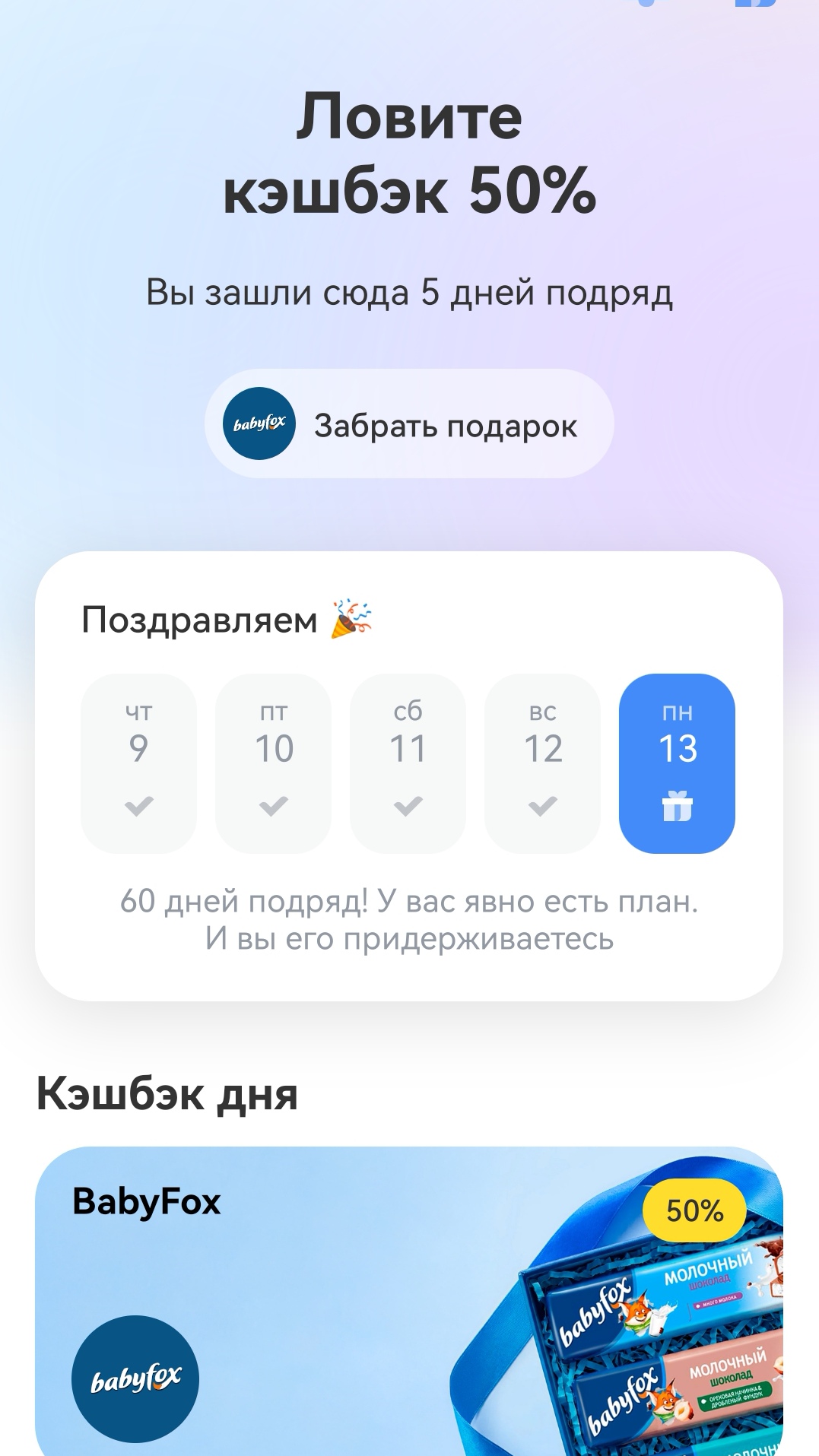

Т-банк продолжает свой марафон кэшбека. Ловите свой кэшбек дня до 15 апреля 2026 года.

Сегодня не первое апреля. Но смеяться полезно не только в День смеха. В народном рейтинге банков попадаются не только серьезные, но и курьёзные отзывы.

😂😂😂 посмеялась от души

Помню такой мультик из детства. Девочка там скачет и песенку поет, и конфетки раздает. Но мораль моего поста будет отличаться от морали из мультика. 😉😊 Я очень рада, что существует Народный рейтинг банков https://www.banki.ru/services/responses/?source=main_rating, и что каждый желающий может оставить свой отзыв о них. Отзывы тщательно проверяются командой банки.ру, поэтому им можно доверять.

Когда я только начинала писать отзывы на Банки.ру, я думала: «Что тут сложного? Написал пару предложений про банк — и деньги в кармане». Как же я ошибалась.

Автор , уточню. Альфа банк не участвовал и не участвует в акции банки ру. по вознаграждения за зачтенный отзыв . У Альфа банка , своя отдельная акция . Условия размещены на официальном сайте банка. В настоящее время , вознаграждения за один зачтенный отзыв с положительной оценкой размещённый на площадке НР банки ру., составляет 500₽. Ранее , действительно ,был непродолжттельный перио...

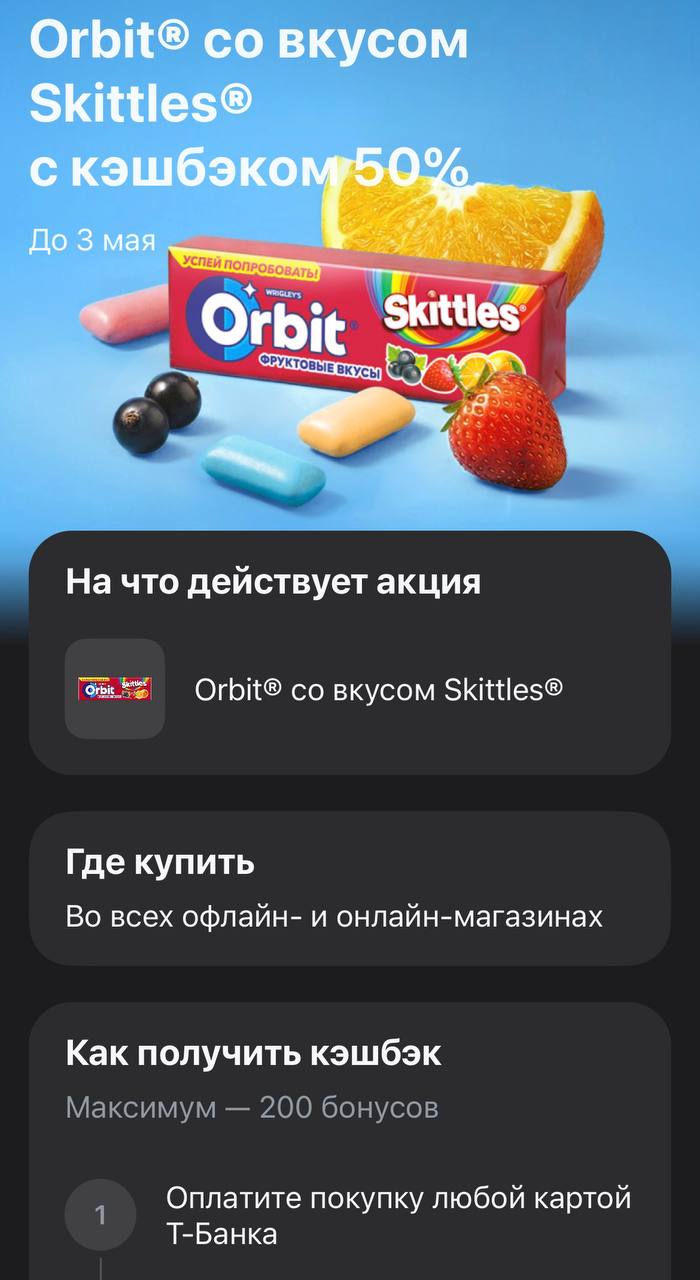

Т-Банк запустил сразу несколько акций на жевательную резинку брендов Orbit и Dirol с возвратом 50% стоимости. Это отличный способ пополнить запасы мелочей, которые мы обычно берем на кассе не глядя. Предложения ограничены по времени: Dirol можно выгодно купить до 30 апреля, а акция на Orbit со вкусом Skittles продлится до 3 мая. Важно учитывать, что механика начисления бонусов здесь требует ручного подтверждения, так как автоматика не всегда мгновенно считывает такие мелкие позиции в общем чеке.

Кредитная карта "120 дней без процентов" Сбербанка долгое время была у меня единственной кредитной картой. Периодически совершала по ней покупки, когда не хватало денег до зарплаты. Потом я долгое время ей не пользовалась и Сбербанк снизил лимит с 200 тысяч до 10 тысяч рублей.

Добрый день, уважаемые коллеги!!! С праздником Воскресенья Христова всех православных 🙏

Карту рассрочки Халва Совкомбанка я оформила 14.01.2026 на маркетплейсе Банки.ру вот здесь https://www.banki.ru/products/creditcards/. Получила карту 10.02.2026 и открыла накопительный счет Копилка с начислением на ежедневный остаток со ставкой 17% на срок 3 месяца. На Банки.ру также удобно подобрать и открыть вклад, это можно сделать здесь https://www.banki.ru/products/deposits/.

Почему никогда нет моей любимой категории " Продукты"? Ну справедливости ради((**

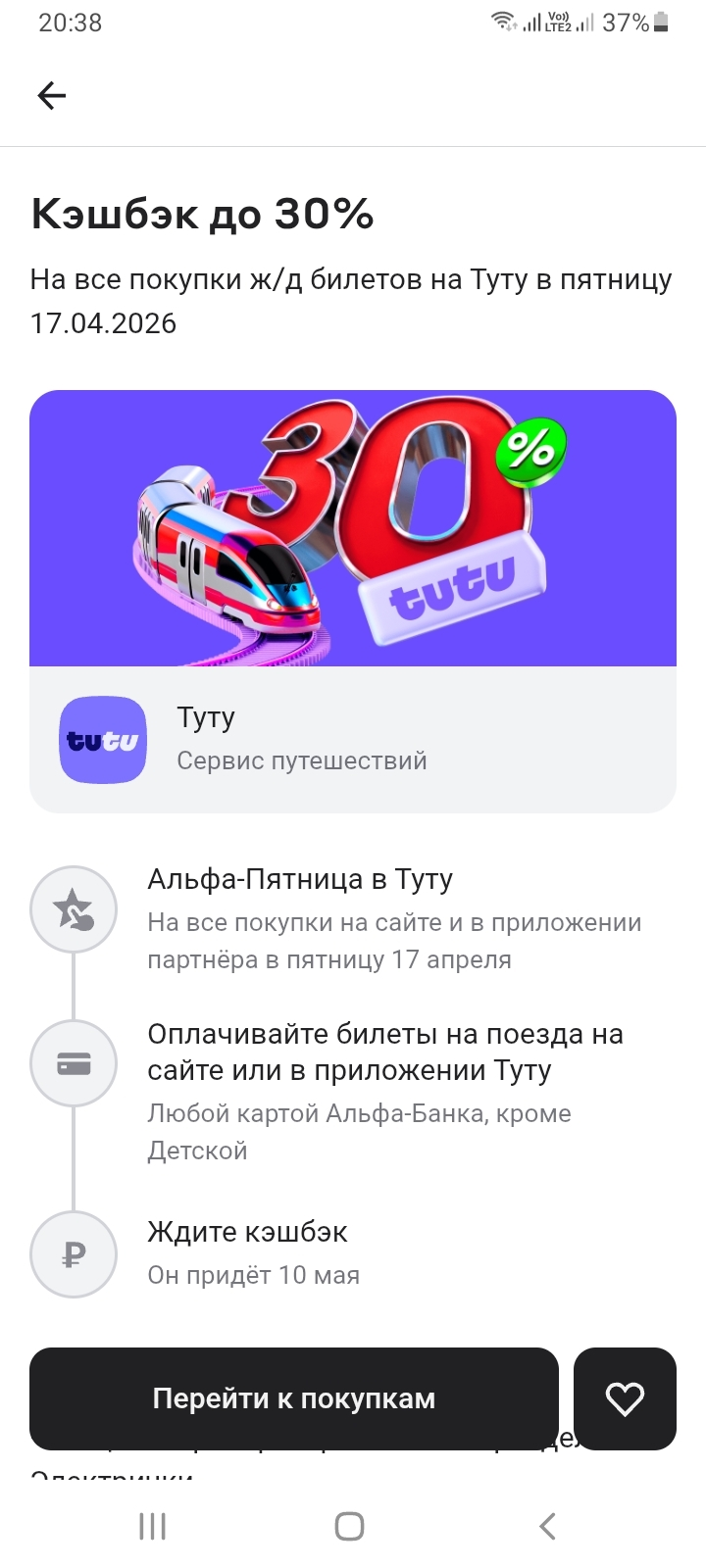

В Альфа-Пятницу на этой неделе клиенты Альфа-Банка могут приобрести ж/д билеты на сайте или в приложении Туту с кэшбеком 30%, за исключением билетов на электрички.

Кредитную карту Сбербанка я выбирала здесь. https://www.banki.ru/products/creditcards/ И условия хорошие по ней, и сроки по возврату заемных денег большие. Но свою я заблокировала. И счет закрыла. Поэтому по этой же ссылке советую присмотреть себе другие варианты кредитных карт. А за некоторые из них еще и банки мани получить сможете. 🎁

Как пишут «Известия», согласно исследованию НПФ «Будущее» и проекта «ГраФин», 15% граждан России держат все свои сбережения исключительно в наличной форме, то есть «под матрасом». За один только март объём наличных денег в стране резко вырос на 300 миллиардов рублей, достигнув почти 19,5 трлн. Люди всё чаще не доверяют банкам и опасаются внезапных блокировок своих счетов.

Вчера ко мне обратился мой знакомый (бывший коллега), с просьбой одолжить 10 тыс. до зарплаты.

В августе 2025 года я зарегистрировалась на площадке Банки.Ру. А 06.09. 2025 года получила первые бонусы - 200 банкимани за скачивание мобильного приложения. Потом 10.09.2025 открыла онлайн-вклад на 31 день в ПАО СКБ Примсоцбанка с бонусом от Банки.ру. 13.10.2025 года вклад закрылся, мне начислили и % по вкладу, и бонус от Банки.ру.

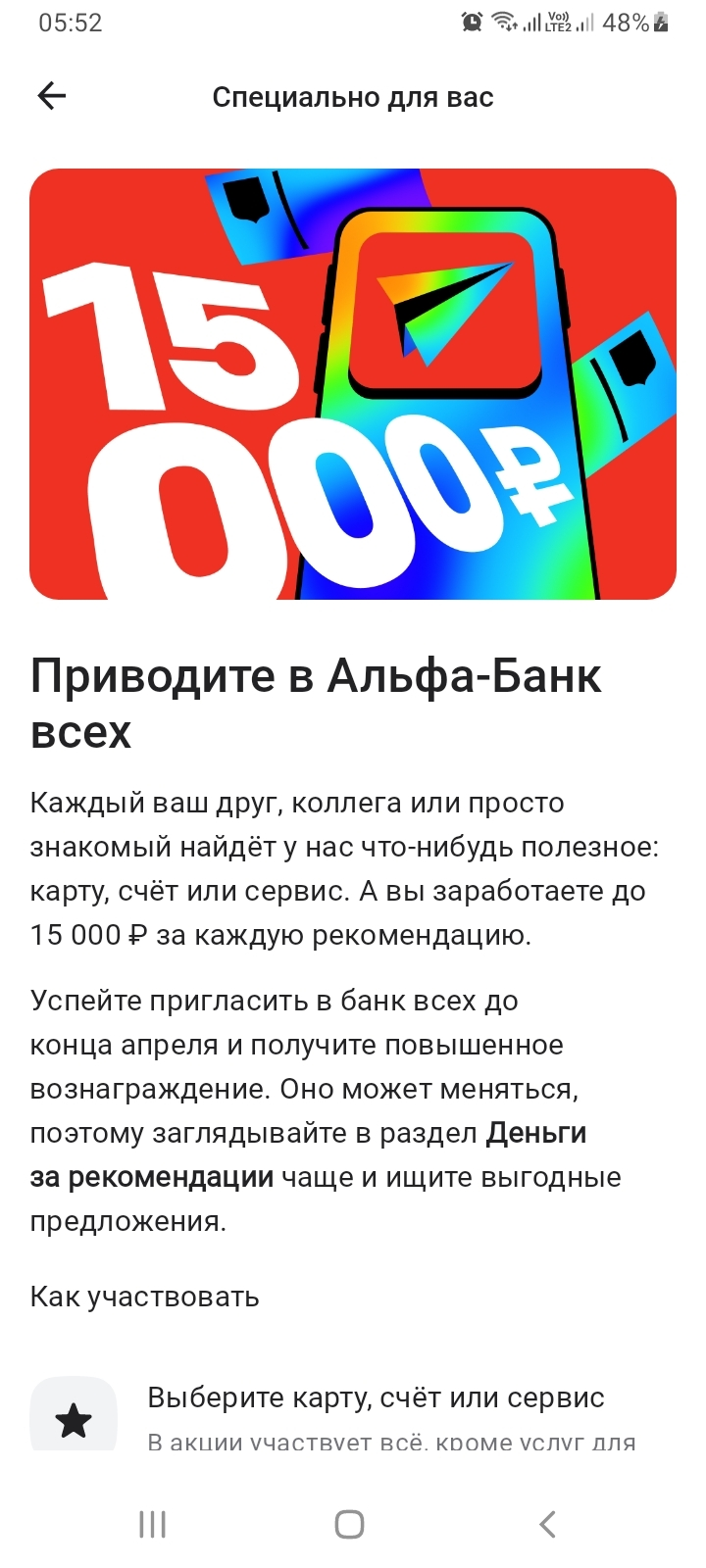

Альфа-Банк постоянно удивляет в предложениях по реферальной программе. Например сегодня рано утром я зашла в личный кабинет и увидела в разделе "Деньги за рекомендацию" такое предложение - до 15 тысяч рублей за каждого приглашенного друга.

Альфа-Банк проводит грандиозную акцию - "Стань миллионером", которая сочетает в себе получение 10% годовых на ежедневный остаток по накопительному счету и возможность участвовать в еженедельных розыгрышах денежных призов - 1 миллиона рублей.

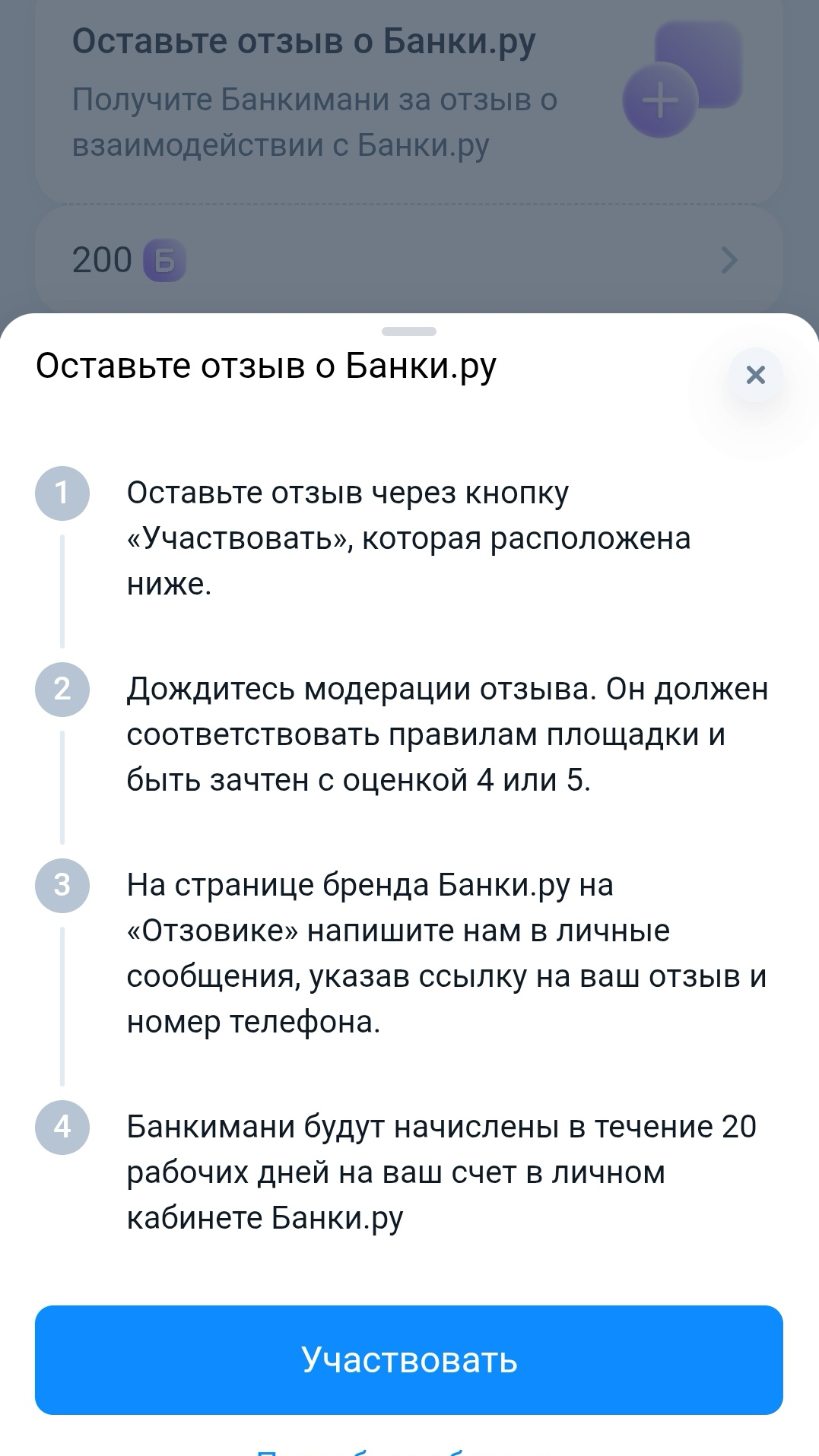

В личном кабинете у вас есть предложение, как можно заработать банкимани.

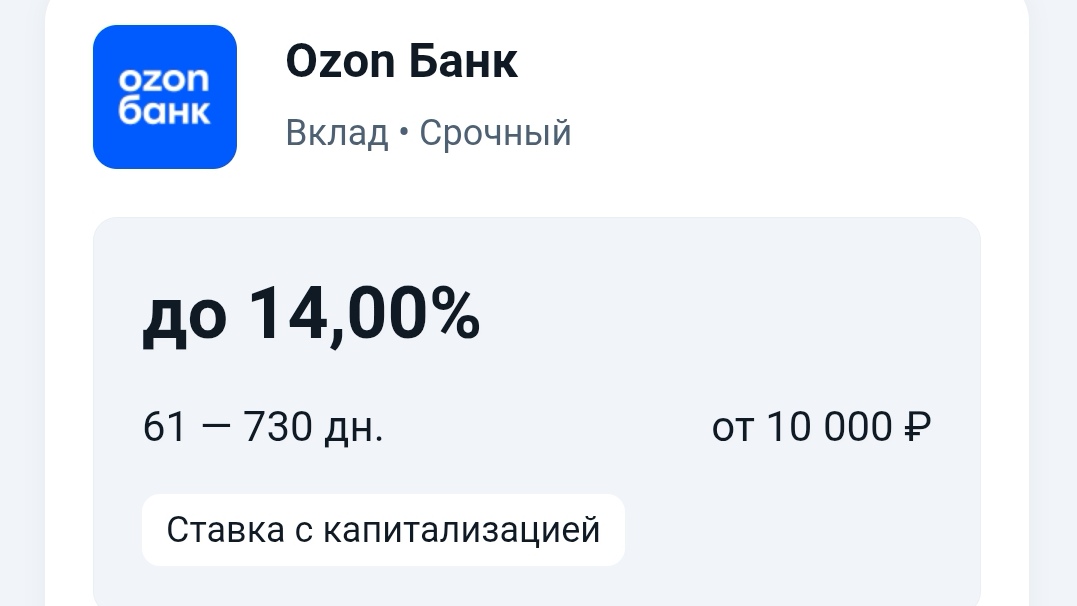

Все клиенты Озон Банка, которые уже использовали свою приветственную ставку и открывали накопительный счёт от Озон Банка, могут сейчас открыть вклад "Срочный". Информация и подробные условия об этом вкладе есть на финансовом маркетплейсе Банки.ру по данной ссылкеhttps://www.banki.ru/products/deposits/ecombank/

Добрый день, уважаемые коллеги!!! Мои самые искренние поздравления со Светлым Христовым Воскресеньем всех Христиан 🙏 Христос Воскресе💟

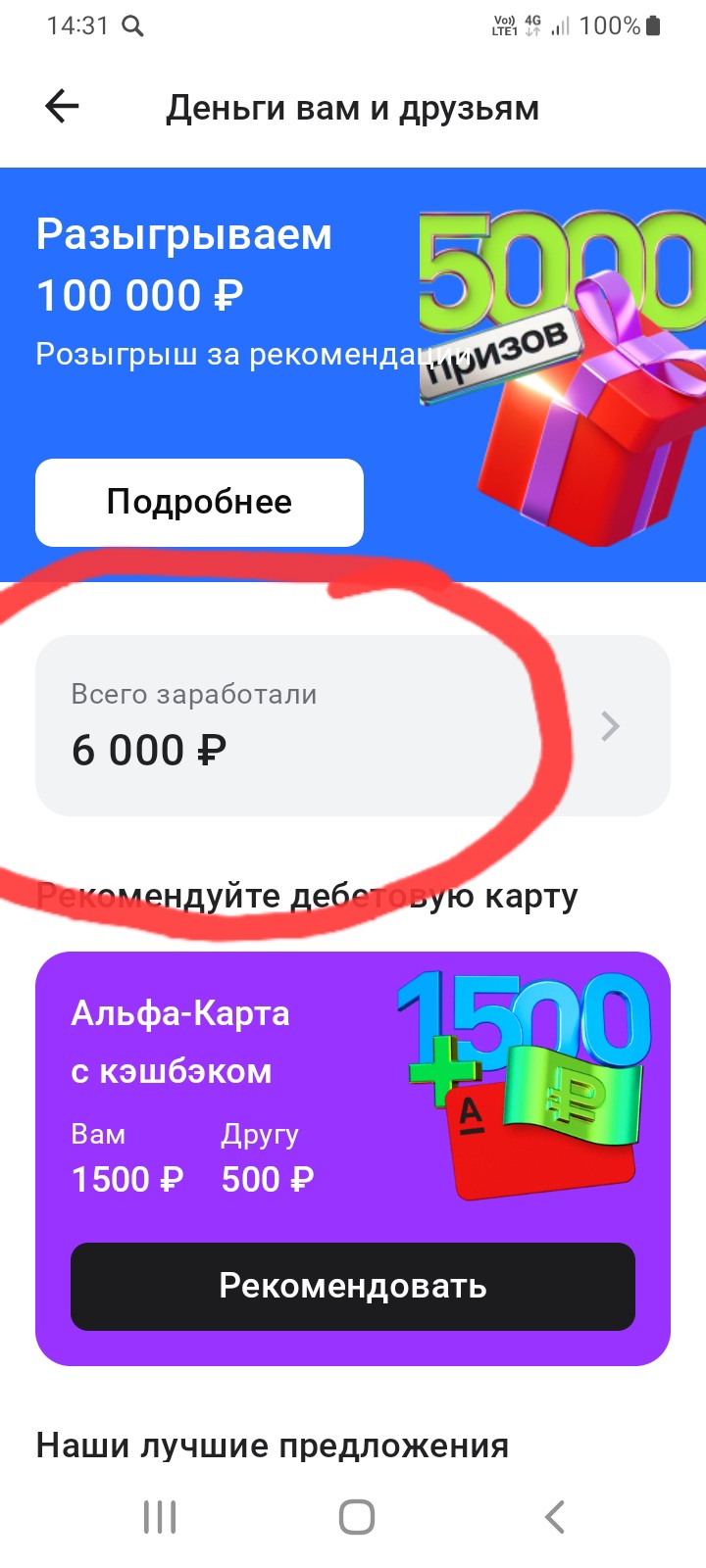

Поделюсь информацией, по результату, в реале,с пользователями площадки Диалога по своему участию в акции ,, Пригласи друга,, по открытию продуктов в Альфа-Банке . Как говорится , лучше один раз увидеть, в связи с чем, скрин прикрепляю к посту.

В общем история проста. ВТБ, без обьяснения причин понижает лимит кредитной карты в ноль(конечно узнаешь ты об этом на кассе какого либо магазина). Все вопросы на горячую линию, мол, а причина в чем? Ответ: "К сожалению данных о причинах не предоставлено, может просроченная задолженность или увеличение кредитной нагрузки...Супер!У меня нет ни просрочек по платежам, нет штрафов и тд - все исправно и четко - не выгодный видимо клиент! Вывод: Шлите такие банки подальше!ВТБ прощай, ты не долго...

Здравствуйте, читатели новостей данного приложения. Кто-то может дать совет, как вылезти из долгов по кредитке?🥲

Банк,, Реалист,, снижает % ставки по вкладам с 14.04

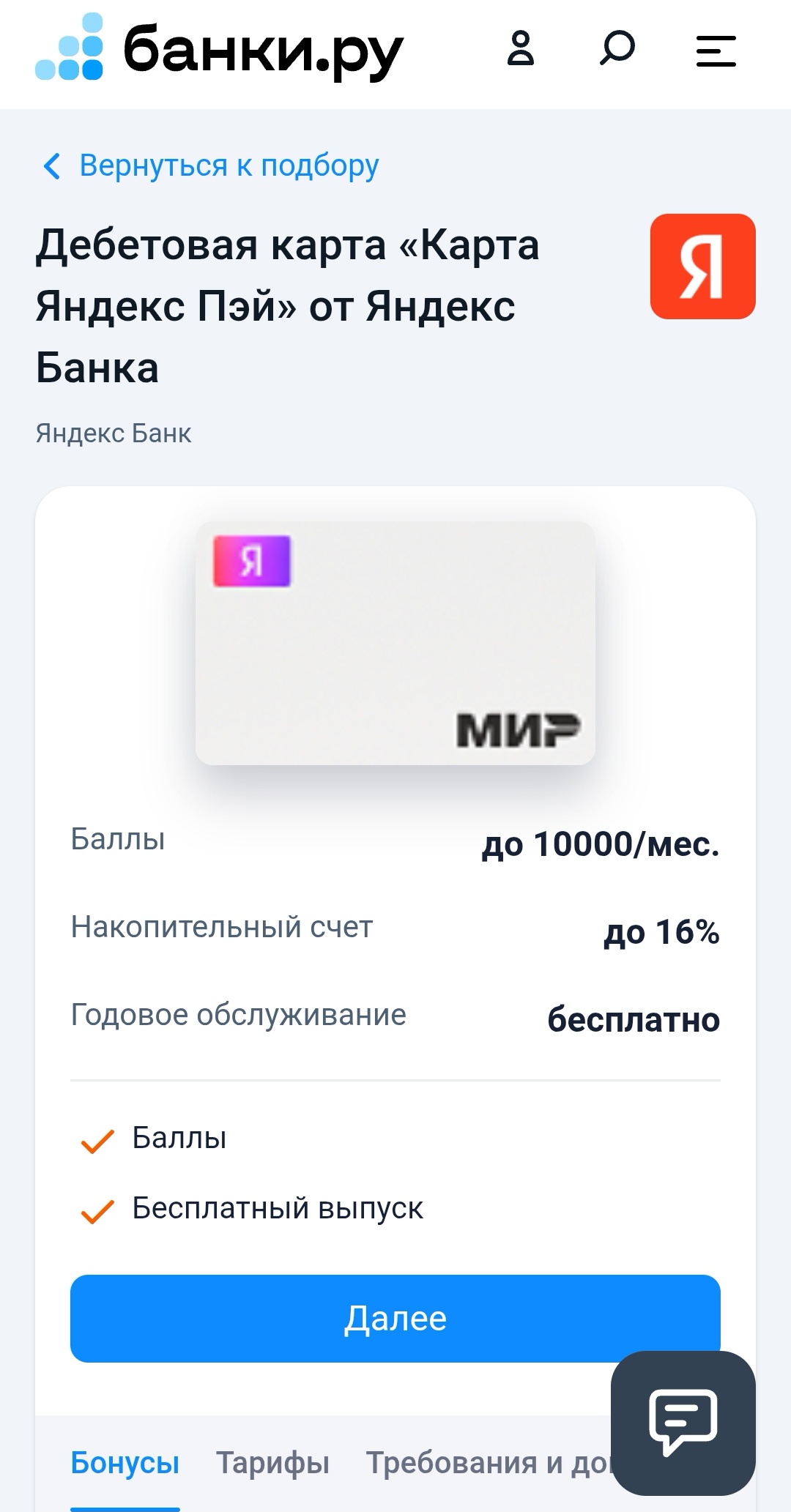

Карту Яндекс Пэй от Яндекс Банка вы можете с лёгкостью оформить на платформе Банки.ру. Для быстрого доступа рекомендую пройти по данной ссылкеhttps://www.banki.ru/products/debitcards/card/8713/

Ситуация на рынках резко изменилась после того, как президент США Дональд Трамп объявил о двухнедельном перемирии с Ираном и отсрочке ранее запланированных ударов по иранской инфраструктуре. Иран, в свою очередь, подтвердил, что в этот период судоходство через Ормузский пролив будет безопасным. Ожидается, что в ближайшие дни в Исламабаде начнутся переговоры между сторонами. Рынки отреагировали на новости мгновенно: ближайшие фьючерсы на Brent снизились до $95 за баррель (–14%), цены на газ на...

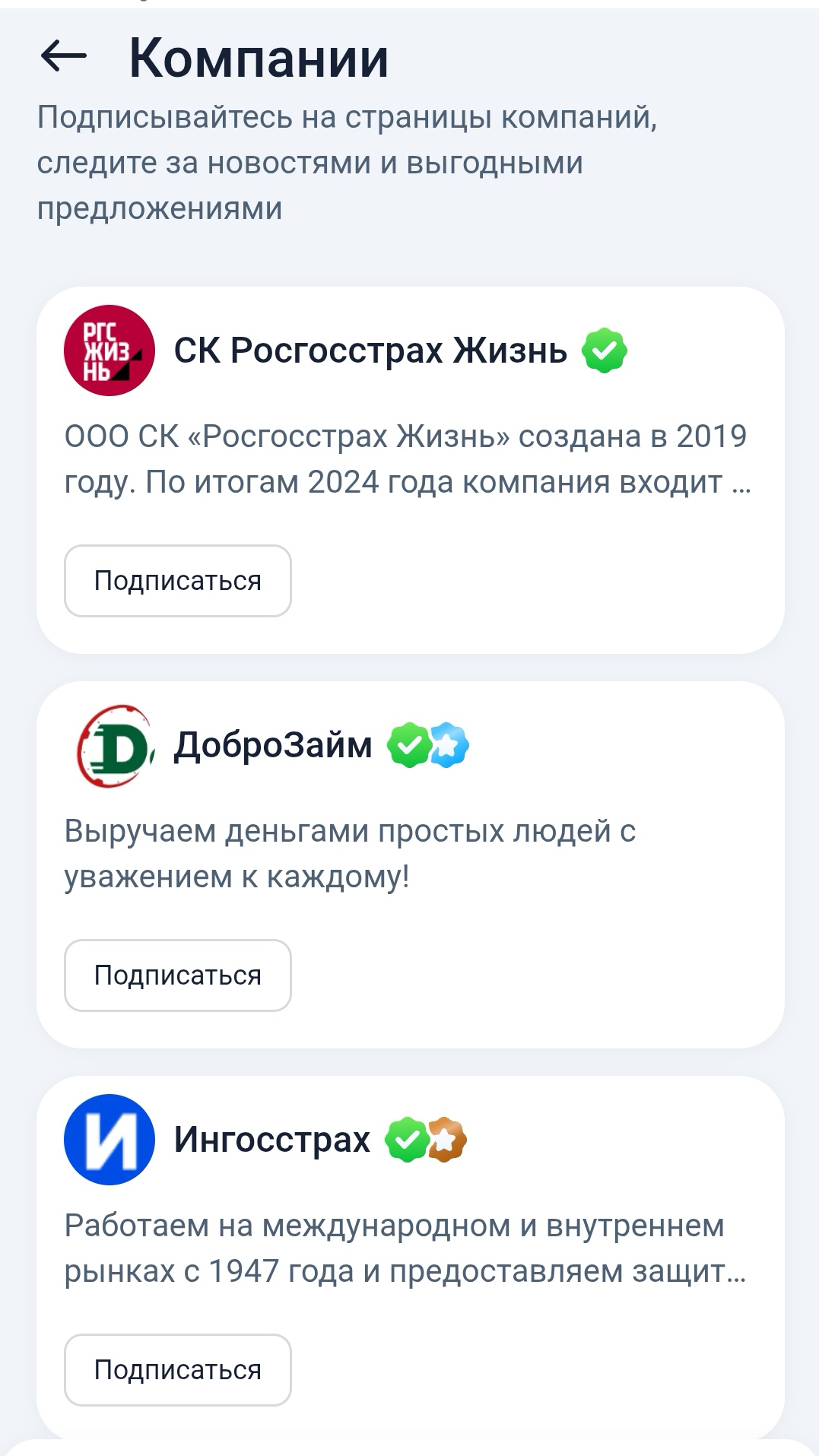

Недавно увидела, что на финансовом маркетплейсе Банки.ру можно подписаться на страницы известных компаний.

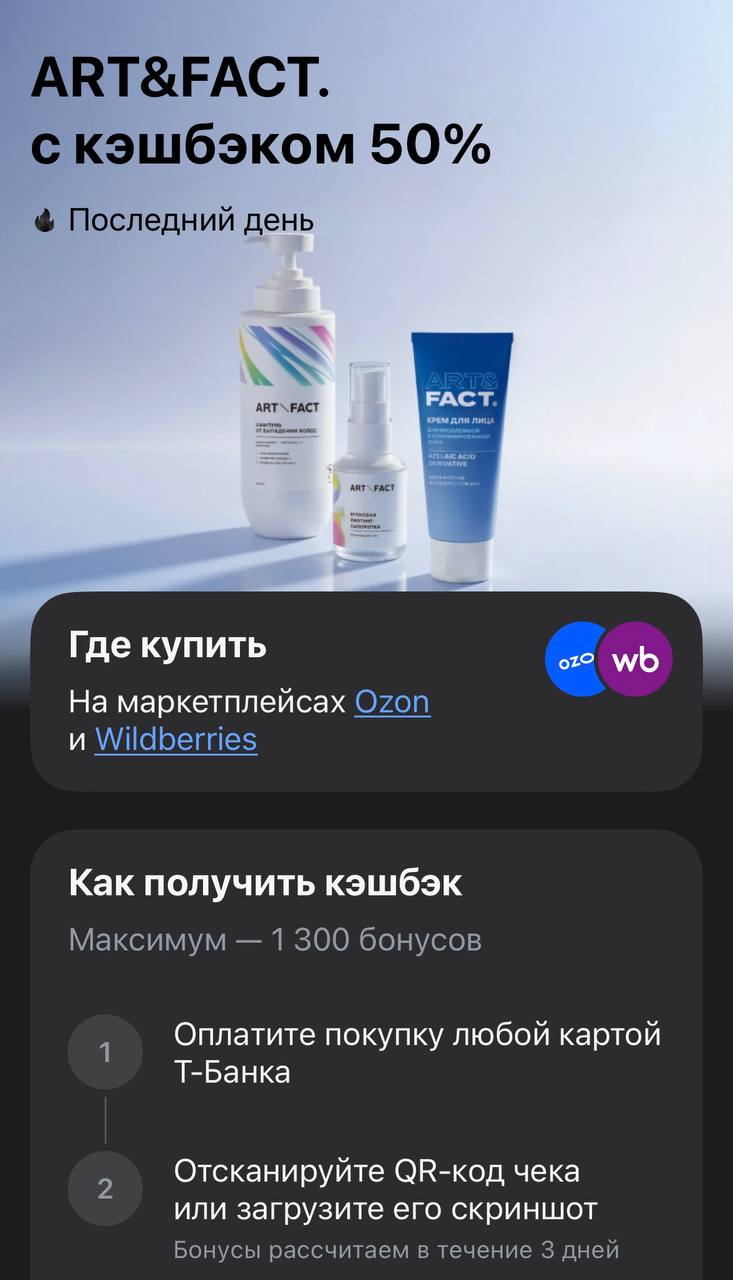

Т-Банк сегодня закрывает одну из самых выгодных акций апреля для тех, кто пользуется качественной уходовой косметикой. Речь идет о возврате 50% стоимости за покупку продукции бренда Art&Fact. Предложение краткосрочное, и сегодня, 12 апреля 2026 года, — последний день, когда можно совершить покупку и претендовать на выплату. В отличие от продуктовых категорий, здесь есть свои технические сложности с подтверждением чека, так как покупка проходит через крупные маркетплейсы.

Завершается марафон кэшбека в Т-Банке. Завтра 15 апреля - заключительный день аттракциона невиданной щедрости от Т-банка.

В эту пятницу 17 апреля 2026 года очередная Альфа-Пятница будет в Туту - можно получить до 30% кэшбэка на все покупки ж/д билетов на сайте и в приложении партнёра. Чтобы поучаствовать в акции - необходимо оплатить билеты на поезда на сайте или в приложении Туту любой картой Альфа-Банка, кроме Детской. Кэшбэк придет 10 мая 2026 года, максимальный кэшбэк 1500 рублей.