Как выбрать вклад в банке. Расчет доходности. Налоги. Часть 4

Часть 1 - Часть 2 - Часть 3 - Часть 4

А как рассчитать доходность эквивалентного вклада для вкладов со сложным способом начисления процентов: ступенчатых (с изменяющейся процентной ставкой), с промежуточными дополнительными взносами и выплатами? Здесь уже не получится обойтись одной формулой. Необходимо анализировать финансовые потоки. С такой проблемой столкнулись те, кто работает, например, с биржевыми облигациями. И для сравнения доходности облигаций был разработан механизм расчета доходности к погашению (англ. Yield to maturity; общепринятое сокращение — YTM). Есть несколько разных способов расчета YTM – через дисконтирование или через реинвестирование. Но одно из наиболее понятных определений этого термина таково: YTM равна номинальной процентной ставке вклада с ежегодной капитализацией, которые обеспечивает такую же доходность, как и облигация. Но если YTM – это, по сути тот же самый эквивалентный вклад, про который мы говорили раньше, то для расчета эквивалентной доходности для сложных вкладов можно использовать наработанные инструменты для расчета YTM. А наиболее удобный инструмент для расчета YTM – это функция EXCEL «ЧИСТВНДОХ» (XIRR – для нерусифицированных версий). Аналогичная функция есть в таблицах Google.

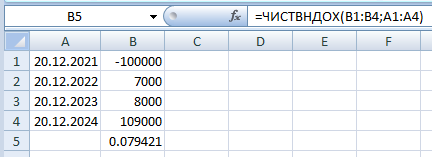

Рассмотрим, как работает эта функция на примере вклада, который предусматривает три годовых процентных периода, под 7, 8 и 9% годовых и с выплатой процентов раз в год.

В ячейку A1 записываем дату открытия вклада. Например , 20.12.2021.

В ячейку B1 записываем сумму внесенных денег со знаком минус. Например, -100 000.

В ячейку A2 записываем дату первой выплаты процентов: 20.12.2022.

В ячейку B2 записываем сумму процентов за первый период: =100000*0,07

В ячейку A3 записываем дату второй выплаты процентов: 20.12.2023.

В ячейку B3 записываем сумму процентов за второй период: =100000*0,08

В ячейку A4 записываем дату закрытия вклада: 20.12.2024.

В ячейку B5 записываем сумму итоговых выплат: =100000*1,09

В ячейку B6 записываем формулу: =ЧИСТВНДОХ(B1:B4;A1:A4)

Получаем, что аналогичную рассматриваемому вкладу доходность обеспечит вклад с ежегодной капитализацией и процентной ставкой 7,94%.

--------------------------------------------------------------------------------------

PS. На одной из веток форума появилось очень простое и понятное объяснение расчета эквивалентной доходности вклада с выплатой в начале от уважаемого Псилон. Приведу его здесь, чтобы не потерялось.

Речь шла о вкладе «Проценты сразу» от ОТП Банка, предлагавшего 8.7% годовых с выплатой в начале на текущий счет. По расчете по формулам, про которые речь шла выше, получается, что этот вклад эквивалентен по доходности вкладу с ежегодной капитализацией и ставкой 9,53%. Уважаемый Псилон выходит на ту же самую цифру, но немного иначе. Вот что он пишет:

На вклад, например, 1 млн. банк сразу дает сдачу 87 т.р.

Т.е. на самом деле размещается 913 т.р.

Через год получаете обратно 1 млн.

Т.е. с 913 т.р. вложенных получаете 87 т.р. дохода.

87/913=0,0953=9,53%.

Налог

И в заключение поговорим о самом неприятном. С 2023 года доходы по вкладам стали облагаться налогом, размером в 13% (ст. 214.2 НК РФ). Причем налог этот берут не сразу при выплате процентов, а по итогам года. Так, по итогам 2023 года налог возьмут в 2024 году. До 30 октября ФНС определит, кому полагается налог, рассчитает сумму платежа и разошлет уведомления. До 1 декабря нужно будет уплатить налог.

Налог рассчитывается на всю сумму процентов по вкладам и счетам, полученных во всех банках в течение года. Не облагаются налогом только вклады с процентной ставкой, не превышающей 1% в течение всего срока действия. Важно, что при расчете налога имеет значение дата получения дохода, а срок, за который этот доход получен, не учитывается. И люди, открывшие в 2020 году трехлетние вклады с выплатой в конце, то есть в 2023 году, в 2024 году будут вынуждены уплатить налог со всей суммы полученного дохода!

При этом, капитализация (то есть зачисление процентов на счет самого вклада) приравнивается к выплате дохода, и налог учитывается в том году, когда была проведена эта капитализация (см. здесь)

При расчете налога, сумма полученного дохода со вкладов и счетов уменьшается на сумму, равную одному миллиону рублей, умноженную на максимальную в течение года ключевую ставку ЦБ РФ по состоянию на 1 число каждого месяца. Для 2023 года - 150 000 рублей. (Хотя на конец года ставка ЦБ была 16%, берется её значение на 1 декабря - 15%).

Можно ли как-то уменьшить сумму налога, не нарушая законодательство? Приведем несколько советов.

1. Распределяйте вклады между членами семьи. Ведь вычет получит каждый гражданин.

2. Имейте в виду, что открывая вклад на 3 года с выплатой в конце, вы получите доход за 3 года. Но вычет вам дадут только за один год - тот, в котором вы получите доход.

3. Доход от вкладов в банках относится к основной налоговой базе. А это значит, что по ним можно получить дополнительный инвестиционный, социальный и имущественный вычеты.

-------

Часть 1 - Часть 2 - Часть 3 - Часть 4

Оглавление блога "Справочник начинающего (и не очень) инвестора"

user-0819654896, сформулируйте свой вопрос корректно. И в соответствующей теме. Например, здесь: Первые шаги на фондовом рынке. Облигации. ОФЗ

Nesh00, Вычет предоставляют только по 3-НДФЛ или по заявлению в упрощенной форме. Точно пока не понятно, но, думаю, придется таки заполнять декларацию. Впрочем, если у них вся информация будет, то заполнение декларации происходит автоматически. Нужно только проверить, что всё правильно. В общем, осенью поглядим.

Вы пишите: "Отсюда мы можем сделать вывод, что вклад на 3 года с выплатой в конце и ставкой в 9% равен по доходности вкладу сроком на 1 год с ежемесячной выплатой процентов и доходностью 8% годовых." Уточните пожалуйста значение термина "доходность" и какая ставка у вклада с доходностью 8%?

В части 3 написана следующая фраза: "Если разделить финансовый результат на начальную сумму вклада, мы получим доходность". В приведенной Вами фразе закралась опечатка. Следует читать так:"Отсюда мы можем сделать вывод, что вклад на 3 года с выплатой в конце и ставкой в 9% равен по доходности вкладу сроком на 1 год с ежемесячной выплатой процентов и ставкой 8% годовых". Исправил. Спасибо.

Знаете ли вы, что в банке ВТБ существует услуга семейная группа «Близкие»? Давайте расскажу!

Решение взять первый микрозайм – ответственный шаг. Куда обратиться? На что смотреть в первую очередь? Несколько простых советов помогут сориентироваться.

Если вы столкнулись с отказами в кредитах из-за плохой кредитной истории, это еще не приговор. Исправить ситуацию можно быстрее, чем кажется. Один из простых и рабочих способов — использовать микрозаймы.

Более 11 миллионов россиян уже установили самозапрет на кредиты — чтобы обезопасить себя от мошенников. Это удобно, но бывают ситуации, когда срочно нужны деньги. Разбираемся, когда самозапрет помогает, а когда только усложняет финансовую жизнь.

Классические программы кешбэков становятся невыгодными банкам в долгосрочной перспективе. Их рентабельность упала примерно вдвое за последние 2–3 года, и кредитные организации вынуждены компенсировать удержание клиентов предложением всё более высоких выгод, пишет Владимир Чернов, аналитик Freedom Finance Global.

ПСБ (Промсвязьбанк) 2,5 года втихую начислял комиссию за дебетовую карту. Весь этот период все счета в банке были пустыми (0.00 руб.), в том числе карточный. Какие-либо операции не проводились. На прошлой неделе решил открыть вклад в банке, однако после перевода на карту денежных средств, произошло списание комиссии за обслуживание карты на сумму почти в 6000 руб. При этом, за все время, при периодических заходах в приложение банка для проверки состояния счетов, никоим образом факт...

В Новосибирске мошенники на мое имя взяли кредит через магазин без моего присутствия.написал в банк Новосибирск Уралсиб об отмене кредита.они отказали.ждут постановление суда.что делать?

ВТБ банк заблокировал счет без объяснения причин , на горячей линии говорят обратиться в офис , пришла в офис там никакой информации мне не говорят, закрыть счет я не могу , и разблокировать его так же , туда поступили социальные выплаты , как их снять никто мне сказать не может , в офисе говорят звоните на горячую линию , на горячей линии говорят идите в отделение , и так уже месяц меня гоняют , не причин блокировки , ничего сказать не могут , как снять средства неизвестно

Райффайзенбанк уже третий год уходит из России, но продолжает работать каналом переводов валюты из России за рубеж, но снова ужесточает условия и лимиты.

Уходящий из России уже два года Райффайзенбанк продолжает работать каналом переводов валюты из России за рубеж, но снова ужесточает условия и лимиты. В феврале повысил комиссию за исходящие переводы в валюте с $300 до $1000, а с 13 марта за наличие остатка на счете более €5 тыс. будет начисляться комиссия в размере 1% в месяц. Если сумма будет ниже €5 тыс., то комиссии не будет.

Устанавливать через Госуслуги самозапрет на кредиты и займы потребители вправе с 1 марта 2025 года