Кому станет сложнее купить жилье в 2025 году: новые правила льготной ипотеки

2025 год обещает стать переломным моментом для рынка недвижимости. Ряд факторов, от изменения процентных ставок до ужесточения требований к заемщикам, может существенно осложнить приобретение жилья для определенных категорий населения. Кому станет сложнее купить жилье в ипотеку - разбираем с финансовым аналитиком и экономическим обозревателем Викторией Кутузовой.

За первый квартал 2025 года банки выдали на 37% меньше льготных ипотечных кредитов по сравнению с тем же периодом 2024 года. В денежном выражении это соответствует 466,41 млрд рублей, или 85% от общего объема ипотечного кредитования. Такие данные приводит Объединенное кредитное бюро (ОКБ).

Прежде всего, вырастет финансовая нагрузка на покупателей с низким уровнем дохода. Повышение ипотечных ставок, прогнозируемое аналитиками, напрямую скажется на доступности кредитов. Даже незначительное увеличение процентов приведет к ощутимому росту ежемесячных платежей, что сделает ипотеку непосильной для многих.

Молодым семьям без значительных накоплений также придется нелегко. Первоначальный взнос, который и без того является серьезным препятствием, может стать еще более весомым. Удорожание строительных материалов и рабочей силы, вкупе с инфляцией, продолжит влиять на стоимость нового жилья, что усложнит задачу накопления необходимой суммы.

Предпринимателям и самозанятым лицам станет труднее получить одобрение по ипотеке. Банки более тщательно оценивают риски, связанные с нестабильным доходом, и ужесточают требования к документации. Подтверждение финансовой состоятельности и кредитной истории потребует дополнительных усилий.

Таким образом, 2025 год станет годом адаптации к новым реалиям рынка недвижимости. Покупателям придется более тщательно планировать свои финансы, искать альтернативные способы финансирования и, возможно, пересматривать свои ожидания относительно желаемого жилья. В противном случае, мечта о собственном доме может остаться несбыточной.

«В целом ужесточение ипотеки будет прослеживается весь 2025 год. В данный момент банки иначе рассматривают заемщиков: если раньше около 60% от дохода можно было тратить на погашение ипотечных платежей, то сейчас это соотношение равняется 50/50. Более того, банки отменили рассмотрение заявок по двум документам. Теперь необходимо официально подтверждать доход, предоставлять сведения из Пенсионного Фонда, чтобы банк мог увидеть реальные доходы потенциального заемщика. Также тщательному анализу подвергается кредитная история. В целом доля отказов по ипотеке сегодня достаточно высокая. И думаю, такая тенденция будет продолжаться до конца 2025 года, то есть из 10 клиентов максимум 2-3 смогут получить одобрение.

Прогнозы будут зависеть от ключевой ставки. Есть вероятность того, что во втором полугодии начнется ее поэтапное снижение. Но я не думаю, что оно будет значительным и что рынок вернется в оживление. То есть сильных изменений на рынке ипотеки мы не ожидаем, но послабление всей системы вполне возможно», - отметил эксперт рынка недвижимости, ипотечный брокер Дмитрий Ракута.

На финансовом маркетплейсе Банки.ру можно оформить различные финансовые продукты: вклады, карты, кредиты, займы и т.д. и Это действительно выгодно - при их оформлении можно получить дополнительные бонусы, например - повышенная ставка при открытии вклада или бонус за оформление карты. Хочу рассказать о положительном опыте оформления карты с бонусом через Банки.ру.

Моё сотрудничество с Банки. Ру. началось в ноябре 2024 года. Увидела рекламу, что - то меня заинтересовало, скачала приложение, была удивлена, что зайти в приложение можно без пин-кода, поэтому немного опасалась. ✔️Первое, что меня сподвигло к общению с маркетплейсом Банки. Ру. - это предложение получить дебетовую карту Альфа банка и получить за это 2000 Банкимани. Заказала на платформе Банки. Ру. карту и уже на другой день курьер привёз карту Альфа...

На данный момент картинка следующая: Евро 96, Доллар 83. Эксперты пишут, что доллар по 100 будет к концу весны (опустим, что эти же эксперты писали так прошлые 2 года).

У меня уже был положительный опыт оформления карты через Банки.ру - в сентябре 2025 года я выгодно оформила дебетовую карту Газпромбанка и получила шикарный бонус от Банки.ру 4000 банкимани. В январе 2026 года я стала подбирать еще одну карту через Банки.ру, чтобы в дальнейшем открыть вклад с высокой приветственной ставкой. Мой выбор пал на карту рассрочки Халва Совкомбанка. Почему я выбрала именно карту Халва?

Ключевая ставка может снизиться в эту пятницу, считают аналитики МКБ.Наши эксперты предполагают два сценария, при которых значение ставки может измениться на 0,5-1 п.п., делимся прогнозом Кирилла Мирошниченко:

Правда ли, что лучшее время для обсуждения условий кредита - это конец месяца или квартала, когда у менеджеров горят планы?

Вчера был пост в Диалоге с информацией ,по введению в линейку дебетовых продуктов банка Альфа-Банк вклада ,,Юбилейный,,. Из лучшего : вклад можно открыть по эффективной ставке 30,02% на 3 месяца. Сумма минивклада -50т ₽. При более больших суммах ,ставки другие и малоинтересные. Вклад доступен к открытию с ограничениями по статусу клиента ,,новый клиент,,. Напоминаю ,что в банке ПСБ тоже есть аналогичный вклад по ставке и в банке Дом РФ.

С 20.04 введена сноска 4. с информацией ,что при отключении платной подписки, до окончания действия текущего периода ,по совершенным ,ранее,до отключения подписки , по покупкам в этом периоде, начисленный кэшбэк пересчитается Системой, по условиям покупок ,совершенных без подписки.

Банки стали сокращать лимиты по кредиткам слишком добросовестным клиентам. Речь о тех, кто стабильно укладывается в льготный период и не приносит процентного дохода. Логику банков объясняет независимый аналитик финансового рынка Андрей Бархота: «В зоне риска находятся клиенты, которые используют кредитную карту исключительно как транзакционный продукт, не выходят за пределы льготного периода и не требуют расширения лимитов. Они укладываются в то, что есть, и очень чувствительны к размеру...

Локо-Банк снизил ставки на 1 процентный пункт по потребительскому кредитованию с обеспечением и увеличил минимальную сумму кредита с 500 тыс. до 1 млн рублей.

В 2024 году Эйч-эс-би-си банк переименовали в Хвоя банк, а потом присоединили к Экспобанку.

Привет! Хотел поделиться простым, но полезным опытом — вдруг кому-то пригодится. Долгое время я пользовался своей обычной картой и особо не заморачивался: платишь — и хорошо. Кэшбэк капал 1%, иногда вообще не замечал. Потом как-то сел, посчитал: трачу прилично, а получаю копейки обратно. Решил разобраться. На Банки.ру нашёл подборку карт с хорошим кэшбэком и начал сравнивать. Оформил одну из них — с до 5% в выбранных категориях. Подключил всё в приложении, настроил нужные траты. И — вуаля: в...

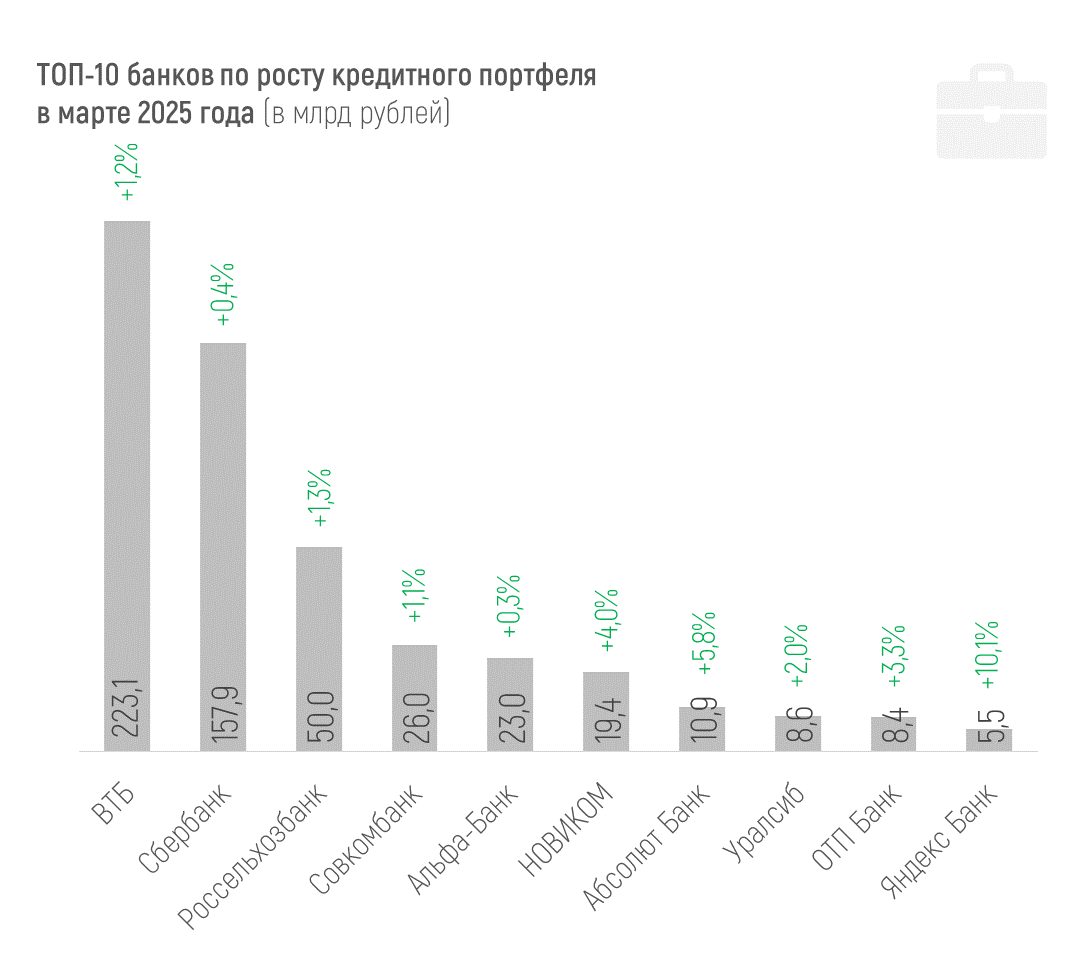

По кредитному портфелю в абсолютном выражении в финрейтинге Банки.ру наибольший рост за март показали ВТБ (+223,1 млрд рублей за месяц, или +1,2%), Сбер (+157,9 млрд рублей, или +0,4%) и РСХБ (+50,0 млрд рублей, или +1,3%).

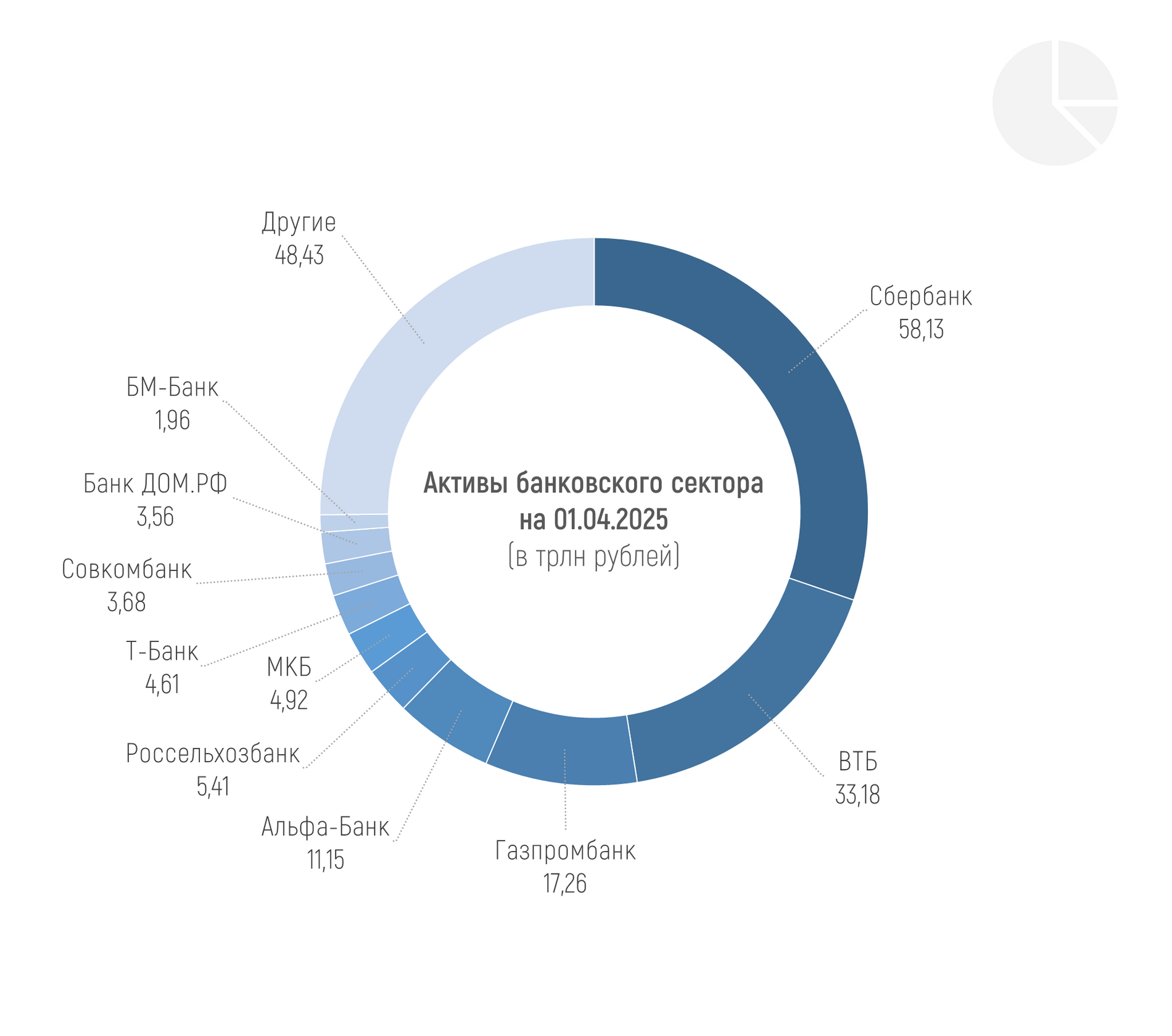

По данным материалов ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 192,3 трлн рублей на 01.04.2025, фактически сократившись на 0,9% (-1,8 трлн рублей) в марте 2025 года и на 3,5% (-6,9 трлн рублей) с начала года.