Разночтение (девятое).

Процедура, уже упомянутой привычки, достаточно серьезно повлияла на отношение к пластиковым картам банка со стороны населения, которая представлялась, прежде всего, удобством. А, дальше, самое интересное, пользователям банковских карт не всегда хотелось забираться в дебри действительности, их обычно интересовали – выгода (cash-back), возможности и условия банка. Не правда ли, как простенько…Действительно, практика подтверждает, что факт удобства чего-либо, для проведения серьезных банковских мероприятий, является обязательным условием для прикрытия их истинного значения для последующей популяризации среди населения. Эта интернациональная особенность банковского ростовщичества прошлого века, оказав свое влияние на целый ряд финансовых инструментов в банковской деятельности, перекочевала и в отечественную юрисдикцию, где нашла для себя тепличные условия, превратившись в удила отечественной экономики и в платформу для псевдонаучных на правлений, воровской ментальности и чиновничьих интриг. Впрочем, возможно это диагноз банковской системы. Не случайно, что некоторые ответственные лица регулятора, с безосновательным воодушевлением втемяшивают населению заезженную мысль о необходимости скорейшего перевода всех участников экономических отношений, как юридических, так и физических лиц, на платежи и расчеты только в безналичной форме. Жонглируя спорными цифрами из зарубежного опыта (особенно, скандинавских стран) рассуждают о том, что уровень безналичного обращения там якобы достиг – поголовного одобрения. Так и слышится – «…отстаем, надо перейти максимально быстро, догоним и перегоним…». Однако, при действительно существующей уже для этого технической возможности, регулятор практически не особо распространяется на счет того, а как это скажется на жизни людей и зачем это нужно. В российской экономической истории уже неоднократно догоняли и перегоняли, но вероятно не поумнели от этого лотерейного подхода в развитии отечественной экономики. Казалось бы цель хороша, но напрочь забыто проявление вероятных угроз и опасностей, связанных с воровской ментальностью персонала банков. Бормоча про теневую экономику, регулятор совершенно избегает рассуждений про грязный рубль, который значительное число банков пропускает к себе в оборот капитала, чем фактически осуществляет его отмывание. Население воюет за свою денежную собственность в банках, но проблемные банки и их криминальные владельцы манипулируя застрахованными вкладами, по-прежнему чувствуют себя комфортно даже в случае отзыва лицензии. По-прежнему, собственность клиентов банка является объектом его ростовщических и криминальных устремлений, а не развития отечественных экономических отношений. Население мечется между циничным и ошпаренным чиновничьими дуризмами, бизнесом и государственными экономическими иллюзиями, замешанными на политике, не позволяющими по этой причине заниматься нормальным госрегулированием, используя функциональные возможности, в том числе и банковской системы. К сожалению, дело зашло так далеко, что очевидное еще вчера, сегодня становится вроде как анахронизмом. Веками проверенные свойства наличных денег фактически ставятся под сомнение ввиду аргументов отражающих некомпетентность принятия текущих решений. А, характеристики технического порядка возводятся в ранг аргументов, которые якобы формируют представление о новом, доселе неизвестном. Вероятно, что вкусившим властные полномочия неумехам, бывшим амбициозным студентам и троечникам, скучно без надуманного креатива и эмпирического восприятия окружающего их мира. Удача, удерживаемая ими за хвост, кажется уже состоявшейся навсегда. Однако, российский опыт доказывает шаткость такого мыльного утверждения. Практика банковского дела показывает, что представители регулятора, с удовольствием, любят озвучивать цифры «зарубежного опыта» не обременяя себя анализом корректности их сравнения с текущей действительностью, а тем более с условиями возможности их достижения или повторения уже в условиях отечественной юрисдикции. С демонстрацией цифр у них получается хорошо, но не более. Повседневная, бытовая информация, по всей видимости, их не очень привлекает, в том числе и те комментарии, которые имеют место на специализированных сайтах в Интернет при обсуждении проблемных вопросов. А, там, на казалось бы, убедительный пример по Скандинавии, относительно поголовной безналичности, спокойно дремлет информация о том, что среди финских покупателей, немало тех, кто при оплате за товары и услуги в магазинах использует предпочтительно наличную национальную валюту. А, это значит, что выше представленное поведение регулятора, ни чем иным как – манипулированием, ни назовешь. Более того, становится понятным, почему в российской экономике практически не работает ни личная, ни корпоративная деловая репутация. А, вот всевозможных манипуляций общественным мнением, как слухов о всякой всячине, хоть отбавляй. Такое положение дел есть не только признак слабой работы служб по связям с общественностью, сколько претензия таких руководителей на изложение только якобы правильной точки зрения по любому вопросу. Вероятно, по их мнению, должностное место чиновника – это признак его непогрешимости, принятия только грамотных и своевременных решений. Абсолютная уверенность – это чванливое заблуждение. По данным национальных аналитических центров, ...

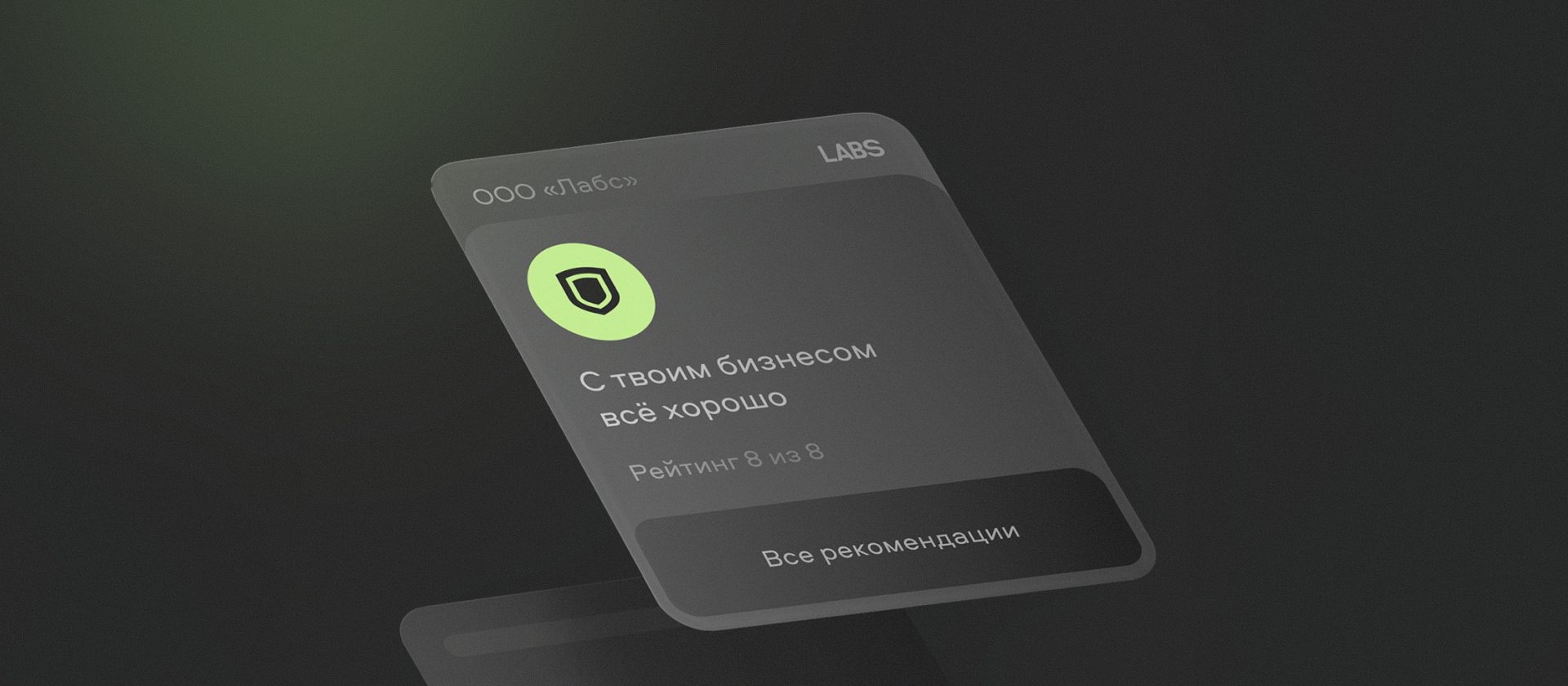

Запустили сервис, который собирает данные из официальных реестров и показывает реальную картину бизнеса партнёра. Рассказываем, как за пару минут проверить нового поставщика и не потерять деньги на проблемной сделке

Вклады давно стали привычным инструментом для физических лиц. Но похожий механизм доступен и бизнесу. Компании и индивидуальные предприниматели могут размещать свободные средства на депозитах и получать дополнительный доход.

Риски появления "пузыря" на первичном рынке недвижимости в I кв. вновь выросли

Репутация брокера - один из решающих факторов при выборе обслуживающей компании. И мы спешим поделиться статистикой обратной связи от клиентов брокерских компаний в Народном рейтинге инвестиций за текущий год.

Количество частных инвесторов на Московской бирже к концу апреля 2025 года достигло 36,7 млн человек. За месяц оно выросло на 399 тыс. человек, - утверждает Коммерсантъ.Инвестиции со ссылкой на торговую площадку.

О таком варианте стимулирования долгосрочных инвестиций рассказал «Парламентской газете» глава Комитета Госдумы по финансовому рынку Анатолий Аксаков.

🧐 Фондовый рынок, как ничто другое, наилучшим образом отображает настроение толпы и инвесторов.

В условиях мировой экономической нестабильности, высокой инфляции и технологических сдвигов всё больше инвесторов задумываются о стратегических вложениях, которые могут обеспечить не просто сохранность капитала, но и значительный рост в ближайшие месяцы. 2025 год — время возможностей, особенно для тех, кто внимательно следит за трендами и умеет выбирать перспективные компании.

Что делать с подарочными акциями от Т-банка? Банк прислал 2200. Никогда не занималась инвестициями, не знаю как их вывести помогите пожалуйста разобраться

По данным официального сайта министерства труда и соц. защиты населения РФ https://mintrud.gov.ru/landing/socialnyj_kontrakt/ можно получить поддержку в сложной ситуации.

В праве ли маркетплейс ОЗОН устанавливать разные цены на товары, принуждая к регистрации в озон банке, ведь если:

Экономическая ситуация настолько хрупкая, как России, так и в мире. Потерять средства, из-за непредвиденного события или попросту мошенников фантастически. В современных реалиях я не вижу других безопасных путей кроме как инвестиции в физические драгметаллы. Монеты, покупать у официальных монетных диллеров. Бережно хранить в капсулах, капсулы в зип-пакеты, вакуумировать. И до лучших времен.

Дополнительный заработок кто хочет заработать на недвижимости составляет 10-20% от стоимости объекта , сроки 1-2 года. Почему 10-20% ? Потому что нет льготной ипотеки на вторичное жилье. И в нынешнее время очень тяжело найти людей с наличкой.

Добрый день всем.Во что сейчас инвестируют?Я новичок.

Как показал опрос, проведенный аналитическим центром НАФИ, 67% россиян признались, что у них есть долгосрочные финансовые цели. Таких целей нет у 22% опрошенных, еще 12% затруднились с ответом.