десятое, плюс два .

В последнее время, зоркое око регулятора банковской системы оказалось преимущественно сконцентрировано на инфляции и инфляционных ожиданиях. А, рассуждения на тему чистоты национальной валюты от воровской и криминальной грязи не очень-то воспринималось как регулятором, так и СМИ, что создавало разночтение в понимании ландшафта действующей коррупции, которую предпочитают объяснять разнообразием взяток, а не умышленным построением криминальных схем финансовых потоков, вживляемых в национальный механизм экономических отношений. Интересной, в этой связи, выглядела и сама природа cash-back, которая в форме пластиковой карты банка была связана с денежной наличностью. Парадокс этого нюанса, состоял и в том, что cash-back, был стимулом перехода на безналичные денежные расчеты и платежи. Более того, взаимодействие карточного механизма банков с системой наличных денежных переводов, подвергало сомнению аргумент относительно содействия карт банка исключительно переходу на безналичные платежи и расчеты, что подтверждало мысль о манипуляции общественным мнением для сокрытия традиционной меркантильности банков. Аналогичным, представлялась и аргументация о якобы сокращении теневой экономики ввиду повсеместного расширения использования пластиковых карт банка. Используя маркетинг во влиянии на клиентов, банк также забавлялся подогревом их психологии восприятия его действий, что гарантировало проведение политики финансовой кабалы. В этой связи, со стороны банков нередко раздавались заверения в сверх уверенности и надежности, с применением стандартного перечня затюканного до дыр псевдоэкономического лексикона, убаюкивающего вновь и вновь разные слои населения. Но, в этих банковских россказнях не было: ни возмещения морального ущерба клиенту за технический сбой, ни своевременных информационных предупреждений о произвольной смене тарифов, ни каких-либо иных вразумительных действий банков сочувствующего и доверительного характера. Подавляющая часть действий любого банка в отношении участников экономических отношений в национальной юрисдикции, по-прежнему оставалась окутана туманом безответственности, цифровой бюрократии, цинизма и ростовщичества.

Предчувствуя перестроение банковских услуг, банки укрепляли те из них, которые более поддавались манипуляции и менее подпадали под действующее законодательство. Поэтому, одной из тенденций 2017 г. являлось продвижение банками своих клиентов, как прежних, так и новых, в направлении карт банка, а не вкладов. Это было вызвано, прежде всего, тем, что условия вклада для клиента банка к этому времени оказались достаточно отчетливо прописаны рукой надзора, что ограничило его возможности в манипуляциях. Мелкий почерк, как изобретение пронырливых банковских юристов, бывший еще недавно в почете, уже смотрелся анахронизмом. Увлечение записями на забалансовых счетах банков или просто в тетрадку в клеточку, могло непосредственно познакомить креативный персонал банковской бухгалтерии с серьезными статьями Уголовного кодекса РФ. Только карты предоставляли еще возможность банкам публично и более изобретательно действовать в интересах достижения максимальной прибыли, удерживая банковских клиентов на прочных поводках – грейс-периоде и cash-back. Поэтому, доходность карт банка все чаще ориентировалась на уровень банковских вкладов (депозитов), ввиду чего продвинутые банки стремились создавать условия, при которых клиенты держали бы в банке всю или большую часть своего личного и семейного бюджета (денежного кошелька). Однако, доход по картам банков для их держателей был не гарантирован, поскольку банки могли изменять их условия самостоятельно, как по новым, так и по действующим картам. Держателю карты предписывалось ежемесячно совершать трансакции на сумму, установленную каким-либо банком или большую, что напрягало держателя карты в финансовом плане и создавало фактор дискомфорта (неудовлетворенности), подтверждая мысль о их недолговечности в банковской деятельности.

Мне сегодня на почту пришло очень заманчивое акционное предложение от "Совкомбанка" и я сразу решила с Вами поделиться, уважаемые участники Диалога. В чëм суть акции- если Вы планируете летнюю поездку или отпуск✈️, то банк запустил акцию, которая сделает Вашу дорогу абсолютно бесплатной в части расходов на бензин!

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Продолжаем разбирать посты в Диалоге и смотреть, какие финансовые привычки чаще всего обсуждают в сообществе.

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Переодически , размещаю посты на Площадке Диалог банки ру. и делюсь своим опытом по открытию банковских продуктов вкладов и НС , которые мне приглянулись и обсуждпюв коментариях к постам. Вот и сегодня , в этом посте, я решил поделиться с читателями своим ноаым открытием вклада. 1июня 2026г решил открыть вклад на освободившиеся, в другом банке,денежные средства в сумме 300000 рублей , для чего на маркетплейсе банки ру. осуществил подбор банковского...

Заседание ЦБ по ставке уже сегодня! Рынок акций переходит к росту? На этой неделе после коррекции рынок акций продолжил рост, который начал неделю назад, оттолкнувшись от линии глобального аптренда, в результате чего индексу ММВБ удалось выйти за пределы глобального нисходящего тренда, что может означать переход рынка к более продолжительному росту. Однако уже сегодня состоится заседание ЦБ по ключевой ставке, которое весьма вероятно окажет заметное влияние на рынок акций, независимо от...

Президент РФ подписал обширный пакет поручений (№76989 от 18.04.2025), который затрагивает почти все аспекты градостроительной политики: от цен на жильё до состояния дорог и условий ипотеки. Документ нацелен на улучшение качества жизни и поддержку строительной отрасли.

Алексей Ахмеев, начальник управления информационной безопасности АО «Свой Банк», поделился мнением о том, почему фишинг уже давно не про «наивных пользователей», как выгорание влияет на уязвимость сотрудников, и зачем бизнесу говорить о цифровой гигиене на человеческом языке.

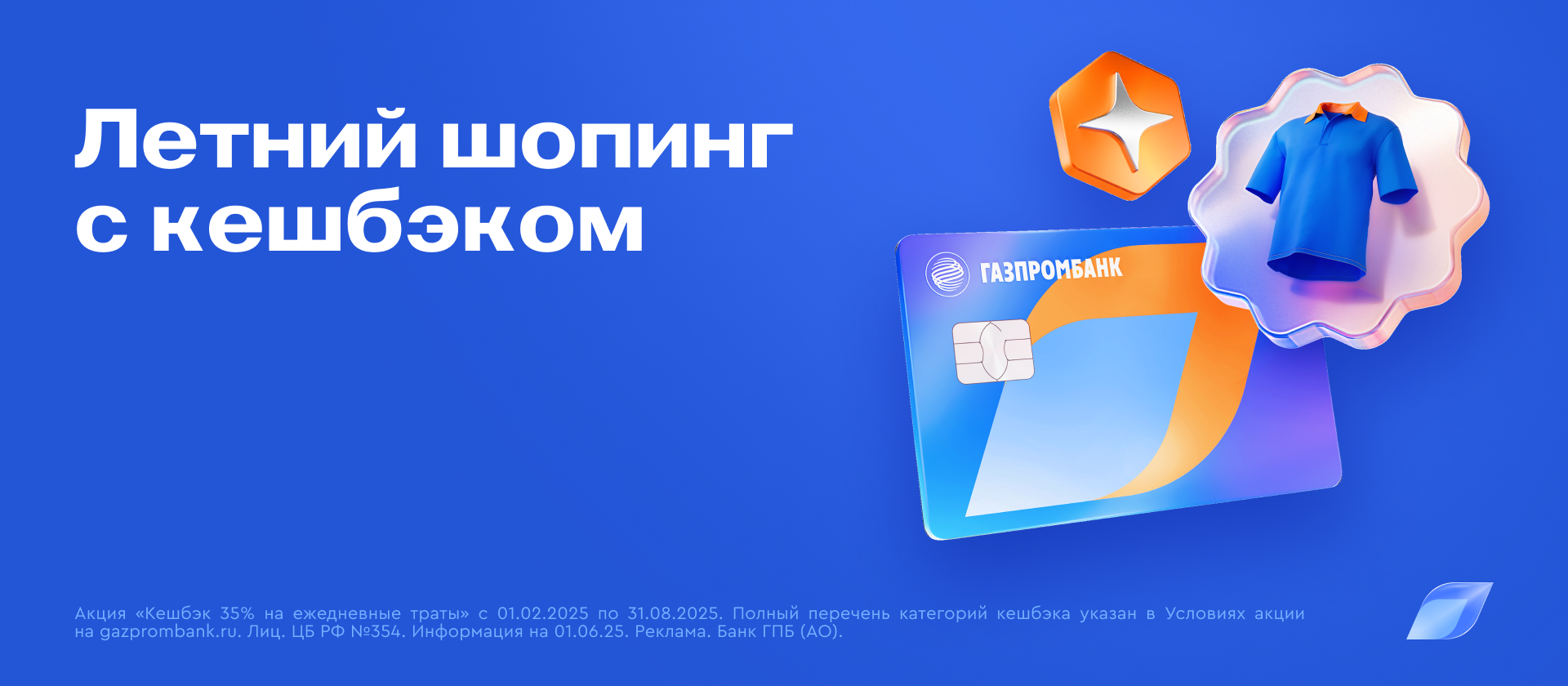

В июне держатели наших дебетовых карт могут получить дополнительный кешбэк за покупки в магазинах одежды и обуви в рамках акции «Кешбэк 35% на ежедневные траты».

Можете вспомнить в предыдущие месяцы, какие категории месяца предлагал банк. Насколько выгодно пользоваться картой?

Откладывание денег, или сбережение, важно для обеспечения финансовой безопасности, достижения целей и повышения уверенности в будущем. Это позволяет иметь запас прочности на непредвиденные расходы, такие как потеря работы, внезапная болезнь или ремонт. Кроме того, сбережения помогают реализовать долгосрочные цели, например, покупку жилья или образование детей.Польза откладывания:

В Санкт-Петербурге состоялась крупнейшая международная конференция в области финансовой лидогенерации и финтех FINADTECH. Антон Бородин, директор по маркетингу онлайн сервиса альтернативного кредитования Moneyman (входит в финтех-группу IDF Eurasia), выступил в рамках сессии «Новые стратегии лидогенерации в финансовом секторе».

Давно пользуюсь озон банком и ранее не замечала за этой организацией никаких неточностей.Открывала накопительный счет 26.01.2025, при закрытии всплыло уведомление о том. что если закрою сейчас 26.02.2025 то потеряю начисленный проценты, по факту оказалось что имеются уже проценты за следующий месяц....Вот из-за такой маленькой детали потеряла 1 т.р.Будьте внимательный закрывая накопительный счет в озон банке! Это уведомление теперь всплывает постоянно, чтобы запутать пользователей....

Деньги — это не самоцель, а инструмент. Инструмент для безопасности, возможностей и спокойной жизни. Но как им грамотно пользоваться? Не нужно быть экспертом! Вот ключевые принципы, которые действительно работают:

Официальное опровержениеЕщё в феврале 2025 года ФНС чётко заявила: переводы между физическими лицами не облагаются налогом, если они не связаны с доходами.