карт-блажь, вот и все.

Тенденция обналичивания денежных средств через карты банка, была отчетливо замечена регулятором еще в 2014 г. и даже ранее. Однако, только весной 2016г. он оказался в состоянии публично что-то высказать по этому поводу. В письме в адрес кредитных организаций говорилось, что банки в серьезных объемах продолжают проводить операции сомнительного характера с использованием карт банка для физических лиц, как премиального, так и массового сегментов. Схема (по кличке – баян) оказалась живуча и в наши дни с учетом креативного мышления ее исполнителей. Смысл этой схемы состоит в том, что на счетах определенной организации собираются (аккумулируются) денежные средства, которые затем распределяются по платежным картам банка физических лиц, за определенный период времени, под видом оплаты за товары и услуги или какие-либо займы. Пин-коды таких карт банка для физических лиц, подоговоренности передаются заказчикам такой отмывки, которые объезжая банкоматы, в любых банках, спокойно снимают наличные деньги, как яблоки с деревьев по осени. Конечно, такая схема не стоит на месте, активно модернизируется бывшими и действующими теневыми банковскими специалистами. Поэтому, находясь в офисах даже системообразующих банков и внимательно приглядевшись к находящейся там публике, особенно в дни социальных выплат, можно увидеть достаточно дропов и прочих ишаков за исполнением процедуры отмывания денежных средств. При выполнении такой работы, они могут находиться не только в образе мужского одиночества с вместительной спортивной сумкой, но и в роли студенческой парочки с записной книжкой, начинающих подрабатывать таким криминальным способом, еще не познав правомерного пинка полицейского ботинка, в защиту российского денежного обращения. В такой момент кажется, что, действительно, жизнь – игра! Интересно, что находящиеся здесь же (у банкоматов) консультанты банка, делая вид, что это их не касается, вместе со службой безопасности банка не предпринимают никаких усилий, чтобы воспрепятствовать такой криминальной практике. И это странно, особенно видеть в тех банках, руководство которых любит, так чванливо, самодовольно и вычурно, рапортовать о своих якобы финансовых и организационных успехах. В качестве профилактирующих мер борьбы с отмыванием наличных денежных средств, с сомнительными клиентами, еще в 2016 г. регулятор предлагал, например, отключение дистанционных каналов обслуживания, запрет на открытие, использование новых аналогичных счетов и на выдачу карт банка, блокировку денежных средств, поступивших на счета в банке по такой веерной рассылке. При этом, эксперты справедливо отмечали, что не следует «закручивать гайки» из клиентов, а необходимо бороться с воровством в банковской системе, обращая внимание на недопустимость поголовной выдачи карт банка. При этом, также, указывая на сложившийся механизм, где банки вначале шли на неоправданно произвольную выдачу кредита физическим лицам (заемщикам), которые вкладывали его преимущественно в свой бизнес, поскольку банки не поддерживали их организации кредитом. Но, через какое-то время, изымали его из безналичного оборота своих организаций, обналичивая через карту банка. Так, например, действовала группа лиц, которая в рамках только одной российской области за период с ноября 2014 г. по октябрь 2017 г. вывела в теневой оборот более полумиллиарда рублей наличных денежных средств. Здесь, деньги перечислялись со счетов юридических лиц, осуществлявших реальную хозяйственную деятельность, на счета подконтрольных организаций, созданных на подставных лиц, под видом оплаты фиктивных договоров поставки строительных материалов. Далее с использованием банковских карт деньги перечислялись на счета физических лиц и обналичивались через банкоматы. Практика попытки привести в чувство карточные банки и их клиентов растянулась на годы, что в итоге свелось к появлению законодательного решения, позволяющего с сентября 2018 г. приостанавливать обслуживание клиентов по своим картам на срок до двух рабочих дней при обнаружении сомнительных операций. Аргументация такого решения вызвала не однозначную реакцию со стороны клиентов банка, которые после активного давления со стороны регулятора и банков в контексте активного перехода на безналичные расчеты получили этот сюрприз, который в очередной раз подорвал доверие населения к словам и поведению менеджмента всей отечественной банковской системы. Аргументация, о введение такой практики в целях того, чтобы банк смог не допустить кражу денежных средств клиента с банковской карты, вызвал лишь скептическую улыбку, поскольку отражает нарушение логики суждений. Так, если банк берется за банковское дело и получает на это лицензию, то это означает, что он гарантирует надлежащую безопасность для денежной собственности своих клиентов. Но, если он не в состоянии это обеспечить по причине не желания или неумения, то все убытки и риски, возникшие здесь, банк должен возмещать только из своих возможностей, кроме доказанного воровства и криминала по суду и закону. Более того, не надо быть банковским специалистом, чтобы не понимать, что любая задержка или приостановка любой операции клиента, на любое время, приносит банку определенную экономию ресурсов, используемых им для активных операций, за счет такой технической остановки в форме удержания. Предполагать, что физические лица повально активно выводят деньги за рубеж или занимаются спонсированием терроризма, означает только одно – не владение реальной информацией и не понимание того, что население не желает жить в нищете и на поводке экономических манипуляций. Более того, такой антураж фактически означает, что банк по своим картам не в состоянии ничего гарантировать держателю карты даже согласно своих же условий, что все подозрения в чем-то переносятся на население и банки остаются не причем. Увы, такое решение опять ведет к отторжению свободы выбора у клиента банка, к неисполнению банком гарантий, к отторжению бизнеса в тень, в незаконную банковскую деятельность, в область криминальных денег, что ведет к перегрузке и загрязнению налично-денежного обращения, к популяризации непрозрачной теневой среды в экономике государства. Все это вызывает недоверие к банковской системе, к ее финансовым инструментам и предложениям. Такой характер законодательных мероприятий создает условия для утраты к картам банка какого-либо интереса со стороны клиентов банка и общества. Казалось бы, здесь, должна также присутствовать и обязанность банков раскрывать клиентам причину отказа в обслуживании. Однако, эта существенная деталь и элементарное условие баланса взаимоотношений банка с другими участниками рынка, не попала в обсуждаемый закон. Опять, игра в одни ворота, опять плевок на доверие и равенство всех перед законом. И это не фантазия, поскольку в черном списке регулятора, число физических и юридических лиц, фактически лишенных доступа к банковским услугам, до этих двух карточных дней, уже перевалило за полмиллиона. При этом, от попадания в такие списки или от такой приостановке по картам, по ошибке или по умыслу банка, не застрахован никто. Вот и местечко для коррупции. Банки все больше в ходе реализации своих предложений используют методы запрета, принуждения и угроз, нежели стимулирования и мотивации. Практика такого поведения подтверждает, что карта банка является обычной информационной и финансовой ловушкой, позволяющей знать о клиенте банка все, но не для помощи в изменяющихся обстоятельствах жизни, а для проведения более хитроумных и изощренных финансовых манипуляций современного банка- ростовщика. Активное продвижение банков в этом направлении в последние годы, с учетом придания регулятору функций тотального контроля как властных полномочий, укрепляющих проявление финансовой кабалы, по отношению ко всем участникам экономических отношений, ведет к оформлению отечественной финансовой диктатуры и это опасно.

Хочу поделиться с вами новостью - в этом году я впервые получил инвестиционный налоговый вычет! 🥳

Совсем недавно узнал про новый инструмент на рынке, совмещает доход от облигаций и налоговые льготы от ИИС. Думаю вложить в него определённую сумму денег, но прежде хотелось бы узнать нет ли "подводных камней". Расскажите своё мнение?????

Как считаете, расклейка и раздача листовок это хорошая реклама для бизнеса? Или лучше запустить рекламу в других источниках? Расскажите о способах рекламы вашего бизнеса

Заинтересовался историей успешных инвесторов, когда начал изучать тему инвестиций. Впечатлил меня Уоррен Баффет, у которого состояние в 158,1 млрд долларов. Я себе даже представить не могу, сколько это денег не то, чтобы наличкой увидеть, а вообще даже в банках. На сколько поколений хватит таких денег. Решил, что буду читать его книгу и книгу о нем, как он пришел к этому, слишком воодушевился)) А кто вдохновляет вас?

Как правильно использовать ИИ для поиска работы.

Собираетесь подписать договор с новой фирмой? Банк просит подтвердить, чем занимается ваша компания? Или вы сомневаетесь в надежности вашего контрагента? Для решения этих и других бизнес-задач нужно знать коды ОКВЭД. Рассказываем, что это такое, зачем они нужны и как их найти.

НОРИЛЬСКИЙ НИКЕЛЬ БО-001Р-10-USD

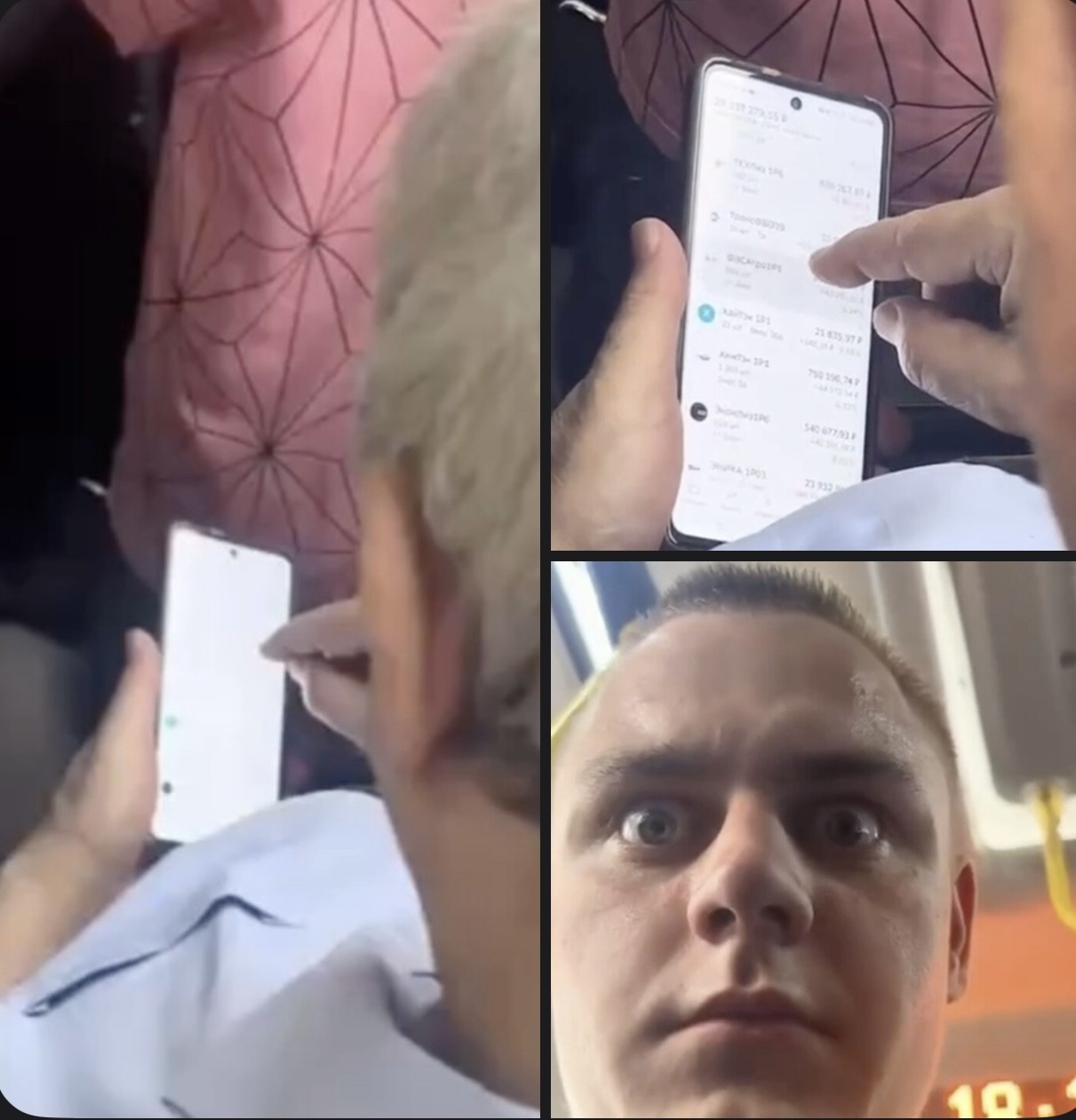

В последнее время завирусилась картинка, где парень увидел мужчину в автобусе, который просматривает свой портфель почти на 30 млн рублей. И пользователи встали на две стороны: кто-то не понимает, зачем при таких возможностях ездить на автобусе, а кто-то считает, что это нормально и не видит в этом ничего особенного. На какой из этих двух сторон вы?)

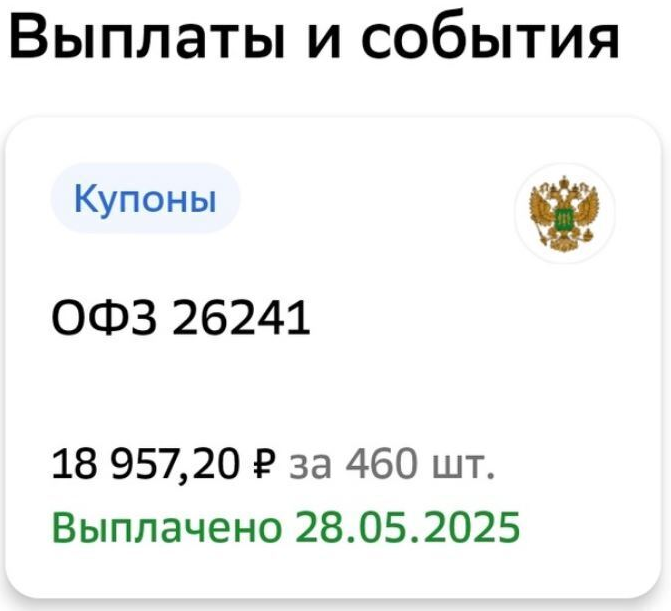

Всем здравствуйте! Последние майские дни были настолько загруженными, что я даже не заметил, как на мой счет пришла немалая для меня сумма, а именно 19 957,20 рублей.

Нефтегазовые доходы федерального бюджета в мае составили 513 млрд руб., снизившись к маю прошлого года на 35%. Сокращение поступлений по итогам пяти месяцев к такому же периоду 2024-го составило 14%. Основная причина сжатия доходов — низкие цены на российскую нефть и крепкий рубль.

Российские инвесторы неделя за неделей находятся в затруднительном положении из-за заблокированных активов в результате полномасштабных санкций на финансовый контур. Если поначалу состояние инвесторов сопровождалось сильным негативом, страхом и агрессией, то спустя более трёх лет это можно назвать только капитуляцией.

💰 Финансовая грамотность: ключ к стабильному будущему! 📈

У меня целых 12 центов на брокерском счете. И они.. убыточные!! 😆 Минус 0,01 рубль (0,12%) в данный момент. Значит ли это, что я плохой инвестор?😆

Двадцатого мая стартовали торги фьючерсом на кофе. А я об этом только узнал((

Привет, друзья!