Итоги инвестиций за 10 лет или почему я закрыл брокерский счет и ушел во вклады

Пост будет длинный, присаживайтесь, наливайте кофе, буду подводить итоги своей инвесторской деятельности. Моя история как инвестора началась в далеком 2011 году, когда я учился на втором курсе. Завелись свободные деньги, тратить я их особо не умел, в конечном счете, после долгих раздумий, я решил приобрести слиток серебра. Золото тогда стоило в районе 1300 за грамм, а серебро порядка 30, золотые были времена... Со временем я набрал серебра на 2.7 кг, и продажа 9 слитков в дальнейшем оказалась тем еще приключением.

Не ограничившись слитками, я занимался также покупкой валюты - обратил внимание на цикличность курса - весной доллар стабильно дешевеет, с августа - стабильно растет. В руках подержал и фунты, и евро, и йены, даже австралийские доллары, которые изготавливают из полимеров. Было интересно. Катался небольшими суммами, пока не наступил 2014 год, когда я совершил свою первую инвестиционную ошибку - позарившись на низкий курс гривны набрал ее на всю котлету - около 30 тысяч рублей. Кто ж знал, что ее оборот в нашей стране запретят. Зато в 2014 году я начал наконец-таки доверять банкам деньги и почувствовал эффект, разместив в Сбербанке свой первый вклад под, не помню уже, процентов 12 годовых зимой 2014. Концепция получения денег от собственного капитала была для меня нова.

В 2015 году закончил университет, устроился на работу, в муниципальной сфере зарплаты на нижних уровнях что тогда, что сейчас, нищенские. Искал дополнительные источники заработка, но, из-за ограничений по работе, вариантов было немного. Наткнулся на блогеров - биржевиков, почитал про дивиденды, безудержный рост рынка акций. Проанализировал имеющихся на тот момент в доступности брокеров - у нас их всего два - Сбербанк и РСХБ. В последнем была меньше комиссия, там и открыл свой брокерский счет.

Ох эти ламповые времена! Поручения передавались звонком по телефону в Москву, на следующий день на электронную почту приходил реестр поручений, который нужно было подписать и отнести в отделение банка. Пару раз они теряли реестр и счет блокировали. Никакого квика или иных программ не предоставляли, в отделении банка на меня вообще смотрели как на инопланетянина, у них не было еще такого опыта. Классное было время, завышенные надежды кружили голову, казалось, вот еще немного и пойдут яхты-девочки, инвестиции еще не были мейнстримом и ощущение того, что ты занимаешься тем, о чем другие не слышали, давало, не знаю, чувство избранности какой-то.

Про мои первые инвестиции на бирже - начитавшись, что нужно вкладываться в сектора, которые всегда будут актуальны и про диверсификацию, я разделил свои сбережения на условных 4 части и вложил их: 2/4 - в Дикси, 1/4 - Мегафон, 1/4 - МТС, продукты и мобильная связь - вечны, думал я. Как же я ошибался. Где теперь Дикси, где теперь Мегафон? А МТС, который я в 2015 году покупал за 210 рублей/акция, сколько он теперь стоит? Ладно, первый блин комом, но и последующие мои инвестиции были не сильно успешными - Сургутнефтегаз в 2016 году, Башнефть в 2016 или 2017, Магнит, Богородские деликатесы, так они кажется назывались. Последние вообще дали мне непередаваемые ощущения и бесценный опыт, когда я решил часть денег вложить в высокорисковые акции и потерял практически все вложенное в них. Справедливости ради, стоит сказать, что в том числе я купил Селигдар, и он вырос в разы от той цены по которой я покупал их акции. Но с этого поезда я к тому моменту уже сошел.

С годами инвестирования в рынок акций я начал приходить к выводу, что это - не мое. Дивиденды могут как утвердить, так и отменить, постоянные корпоративные разборки, плюс, с недавнего времени еще и геополитическая нестабильность. Все это заставляло нервничать и не приносило денег - я собрал практически все грабли на фондовом рынке в 2016-2017 годах, пришло понимание что яхты и девочки откладываются на неопределенный срок, а сидеть и смотреть на минус в портфеле грустно. Закрыл все позиции, вывел деньги, вложил в ремонт. Выпал из инвестиций года так до 2020 когда деньги опять завелись, а тратить их я так и не научился.

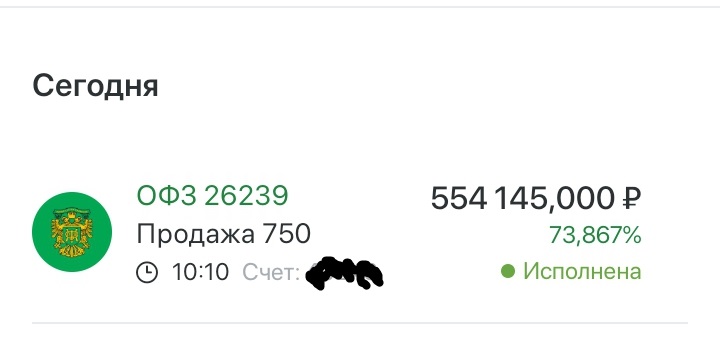

В этот раз я начитался про "умные инвестиции" - облигации. Стабильность, процент чуть выше чем по вкладам, если не покупать хлам, то гарантированное погашение. На дворе 2020 год, ключевая ставка 5%. Чуете чем пахнет? Да, я накупил на всю котлету ОФЗ и корпоративных (надежных!) облигаций. Расчертил себе табличку с выплатами, начал стричь купоны. Собственно говоря, уже в 2021 году облигации стали терять в цене, потому что ключевая ставка начала расти. Удивительно, не правда ли? Моя рыночная стратегия за эти годы не изменилась - сидим и ждем, упорно не продаем. В пике портфель показывал процентов 30+ минус. Облигации, в отличие от акций хороши хотя бы тем, что по ним платится доход, пусть и с ростом ключевой ставки он и сравнительно невелик. Но покупка недвижимости весной этого года дала мне толчок, в моей голове как будто-бы что-то щелкнуло - и я решил закрыть все позиции, вывести деньги, закрыть счет и больше никогда к этому не возвращаться. Последняя сделка была сегодня.

Я решил вернуться к вкладам - знаете, они мне еще в 2014 году понравились, и никогда меня не подводили. Они прогнозируемы, управляемы. Ты даже можешь вывести деньги в любой момент, и все что ты потеряешь при этом - это проценты. Облигации - это не "умные инвестиции". Представьте, что вы принесли в банк вклад 100000, через полгода решили его закрыть и забрать деньги, а ваш вклад теперь не 100000, а 85000, потому что ключевая ставка выросла. Кроме того, уже лет пять как, доход с ОФЗ облагается НДФЛ. Доход же с вкладов до определенного порога НДФЛ не облагается. Никто не знает, где мы окажемся через пять лет и покупать длинные облигации со сроком погашения в 2040 году - это глупость. В свое оправдание, могу сказать, что покупал облигации в 2020-2021 году, когда еще оставалась надежда на светлое будущее. Кто ж знал, что наступят известные события и ставка взлетит выше 20%?

По упомянутым выше валюте и слиткам - гривны все же удалось спихнуть спустя 10 лет, в 2024 году через знакомого из Белоруссии, он часто путешествует и согласился обменять мою валюту. Вышел хороший минус, да если еще учесть инфляцию, но я рад что получил хоть что-то и избавился от этой ненужной бумаги.

Слитки я продал, когда покупал автомобиль, вышел хороший плюс - 200% за 10 лет, однако, продажа физических слитков весьма трудозатратное дело. Продают слитки легко и быстро, а вот при покупке их проверяют досконально, специальным оборудованием. У меня все документы, даже чеки, были в порядке, и то на каждый слиток уходит около 40 минут на оформление. А у меня их 9. Я простоял половину дня в узкой кабинке банка, когда продавал слитки, это то еще удовольствие. На будущее для себя отметил, что если и покупать слитки, то только золота - они меньше весят, их легче спрятать, они больше стоят, соответственно, вмещают в себя больше денег.

Подводя итог моих десятилетних инвестиционных мытарств, могу сказать, что ни акции, ни облигации меня не прельщают. Первые - нестабильны сами по себе, зависят от корпоративной обстановки, политики, решений совета директоров. Вторые - могут быть интересны только в период высокой ставки, из-за сниженной стоимости. Но даже в этом случае рискованны, поскольку, кто знает, какой будет ставка через полгода? Валюта - хорошо, когда ее можно обменять. А если ты накупил долларов, а завтра их признали вражеской валютой и отменили ее обмен? Слитки - хорошо, но нужно быть готовым сидеть на них минимум лет десять, потому что курсы при покупке совсем не радуют, плюс уплачивается НДС.

В условиях нестабильности нет смысла морозить деньги в финансовых активах, самых лучший вариант, для неискушенной публики, вроде меня - это накопительные счета и короткие вклады. Вклады - легко прогнозировать прибыль, в случае необходимости можно закрыть с минимальными потерями. Ни акции, ни облигации не дают такой свободы. Они могут предложить лишь мечту - мифическую яхту с девочками и выход на пенсию в 35, только мечта так и останется мечтой, а жить нужно здесь и сейчас.

На фондовом рынке за повышенную доходность мы действительно платим волатильностью, и это нужно просто принять. Как и то, что акции требуют чуть более глубокого анализа, чем «продукт компании всегда востребован». Либо досье на каждого эмитента в портфеле, либо ПИФ с комиссией за управление.

kioratsu,где Вы увидали признаки фондового рынка в России? Он отсутствует от слова совсем.

Valerij6226, мой налоговый инспектор снова не согласен с такой точкой зрения: платить НДФЛ с курсовых разниц по ценным бумагам, обращающимся на организованном рынке (код 1530), почему-то приходится! :)

А особенно смешно, что этот рынок мало кто из критиков использует по назначению. Когда ты сам 17-й год в седле, то уже по-другому на это смотришь.

Что тут сказать.

- Облигации реально хуже акций. Мне они сразу не понравились тем, что их застопить нельзя в отличии от акций.

- Про слитки: автор, видимо, мало уделял время инвестициям. Самое последнее место, куда их надо было продавать (да еще с НДС) - это банк. Это чисто проблема автора. Но автор - обычный человек. Другое дело, что тут спецы на полном серьзе пишут о спреде в банках.

- Гривны - из той же оперы, что и металлы.

Очередной пример, что наша фонда - это онли трейдинг.

Автор вполне нормально справился. Пара советов:

- Расширить горизонт восприятия (торчать и унижаться в банке пол дня и еще всякие спреды с комиссиями, гривна итп).

- В текущих условиях поискать варианты для "кубышки" в других юрисдикциях, чтобы там всякие гениальные геостратеги не с той ноги встанут, и иметь доступ хоть к какой-то части своих денег. И тут тоже см. п.1.

Заметно, что здешнюю аудиторию в деле инвестиций чаще всего терзает вопрос: «Как начать?» Хотя я уже мимоходом затрагивал эту тему, в качестве развернутого ответа напрашивается серия рассказов о своем портфеле в прошлом. Если идея приживется, это будет уникальный формат и эксклюзив для «Диалога».

Геополитическая ситуация, санкции, неопределенность и ограничения — с этими рисками мы учимся инвестировать уже три года. Какие базовые правила инвестиций остаются незыблемыми всегда и во что можно вложить деньги в 2025 году.

В 2025 году золото и серебро остаются ключевыми активами для инвесторов в России, особенно в условиях экономической нестабильности и геополитических рисков. Золото, с ценой около $3300–3400 за унцию, демонстрирует устойчивый рост (+28% с начала года), поддерживаемый спросом центробанков и ослаблением доллара. Серебро, торгуемое на уровне $38–40 за унцию, привлекает внимание благодаря дефициту (300 млн унций в 2025 г.) и росту промышленного спроса в зеленой энергетике.

Поделитесь опытом инвестиций в ЦФА.

Какие результаты (сроки и доходность) ?

Какая стратегия ?

Какие есть подводные камин ?

Ключевая ставка ЦБ РФ на 28 июля 2025 года составляет 18%, что отражает жесткую денежно-кредитную политику, направленную на борьбу с инфляцией. Высокая ставка создает как ограничения, так и возможности для инвесторов. Рассмотрим стратегию инвестирования и последовательность действий.

На рынке инвестиционных услуг сегодня действуют сотни компаний, каждая из которых заявляет о своей законности. У многих есть LEI-коды, регистрационные номера, юридические адреса. Они указывают на наличие регистрации, но не всегда говорят о наличии лицензии — того самого инструмента, который действительно защищает интересы клиента.

Продолжа эксперимент с Инвесткопилкой.

Компания «Аэрофлот» сообщила о сбое в работе информационной системы. Причина – хакерская атака. По данным самой авиакомпании, в период с 00:00 МСК по 12:00 28 июля ей было выполнено 76 рейсов из 123 запланированных. На фоне происшествия акции «Аэрофлота» снижаются. К 14:00 по МСК они успели упасть больше чем на 4%.

Какие банки наиболее удобны для инвестиций ?

Всем здравствуйте! Минувшая неделя оказалась щедрой на дивиденды. В общей сумме мне на счет поступило 16 371 рубль и сейчас я подробно расскажу кто и сколько заплатил.

На уменьшении ключевой ставки (с 20% до 18%) решила увеличить свои микровложения в Jetland на 50% (до 15 000 изначальных вложений). Хотя прошлые два месяца эта платформа не радовала меня сверхдоходностью, но в целом я считаю ее перспективной и интересной для диверсификации.

Задался вопросом, с какой финансовой подушкой можно входить в данный инструмент?

Инвестировать во что либо всегда надо аккуратно, особенно в монеты.

В данном посте , хочу росто поделится, своими впечатлениями от первых шагов моего инвестирования, не давая никому советов, т.к сама являюсь только начинающим. Использую , один из самым простых инструментов - , Инвест - копилка ,, в Альфа-Банке , клиентом которого я являюсь. Открыла этот продукт , больше , просто из интереса , да и банк , не обещает золотых гор , пользовптелям. Возможно , что доя кого-то - этот продукт , является и ступенькой повышения своей самооценки и,, Я,, , типа...