Блокировка счетов и карт — основная причина роста жалоб россиян в ЦБ

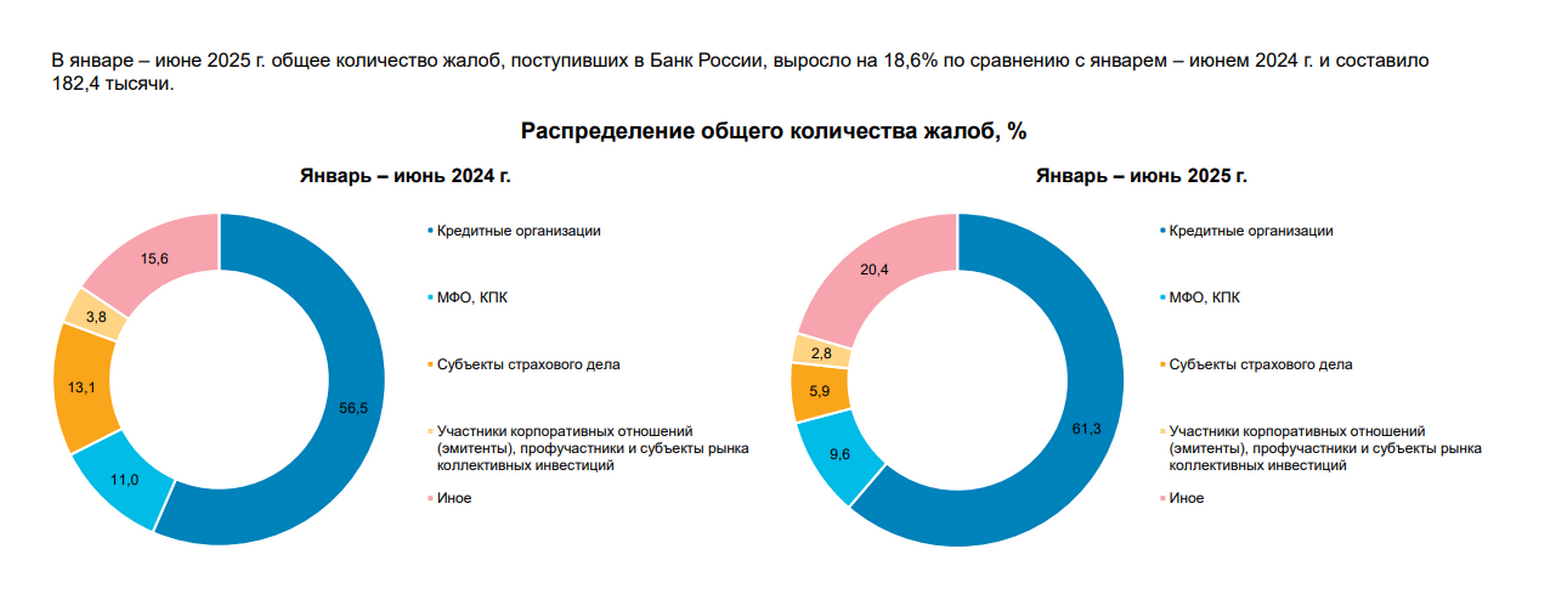

Всего за первое полугодие 2025 года Банк России принял 111,7 тыс. жалоб на кредитные организации, что на 28,6% больше, чем за тот же период прошлого года.

Основу этой динамики составили проблемы, связанные с блокировкой счетов, карт и дистанционного банковского обслуживания, что обусловлено усилением мер по противодействию финансовому мошенничеству. Доля таких жалоб выросла не только по сравнению с аналогичным периодом прошлого года, но и по сравнению с данными за первый квартал текущего.

Ситуацию подтверждают и данные «Известий», основанных на отзывах банковских клиентов в Народном рейтинге Банки.ру. Причем в ряде случаев банки блокируют средства клиентов на несколько месяцев, порой даже до полугода, хотя законодательством предусмотрена блокировка только до 30 дней.

Эксперты констатируют увеличение блокировок после переводов по номерам телефонов на благотворительные нужды, за покупку на рынке, в магазине или даже в ресторане, когда не работает терминал для оплаты.

«Поток операций для проверки резко возрос, что увеличивает нагрузку на службы безопасности банков. Однако ужесточение мер неизбежно сопровождается ростом числа жалоб от добросовестных клиентов, попавших под блокировки из-за формальных признаков. Можно назвать это «вынужденным злом», необходимым для сдерживания лавины мошенничества», — поясняет руководитель ИБ-направления «Телеком биржи» Александр Блезнеков.

По-моему, эффективность блокировок счетов и средств россиян в рамках борьбы с мошенниками несколько нивелируется слишком высокой погрешностью, что создает сложности законопослушным банковским клиентам.

Для решения этой проблемы необходима разработка четкого и понятного механизма исключения людей из различных «черных» списков и баз. Однако, пока ЦБ и финансовые власти только статистически фиксируют рост проблем, связанных с блокировками счетов и карт.

В то же время, доля жалоб на банки в связи с мошенничеством при этом уменьшилась до 9,8% с 11,3% в первом полугодием 2024 года. Также в ЦБ отмечают снижение жалоб на навязывание дополнительных платных услуг при кредитовании — на 53%.

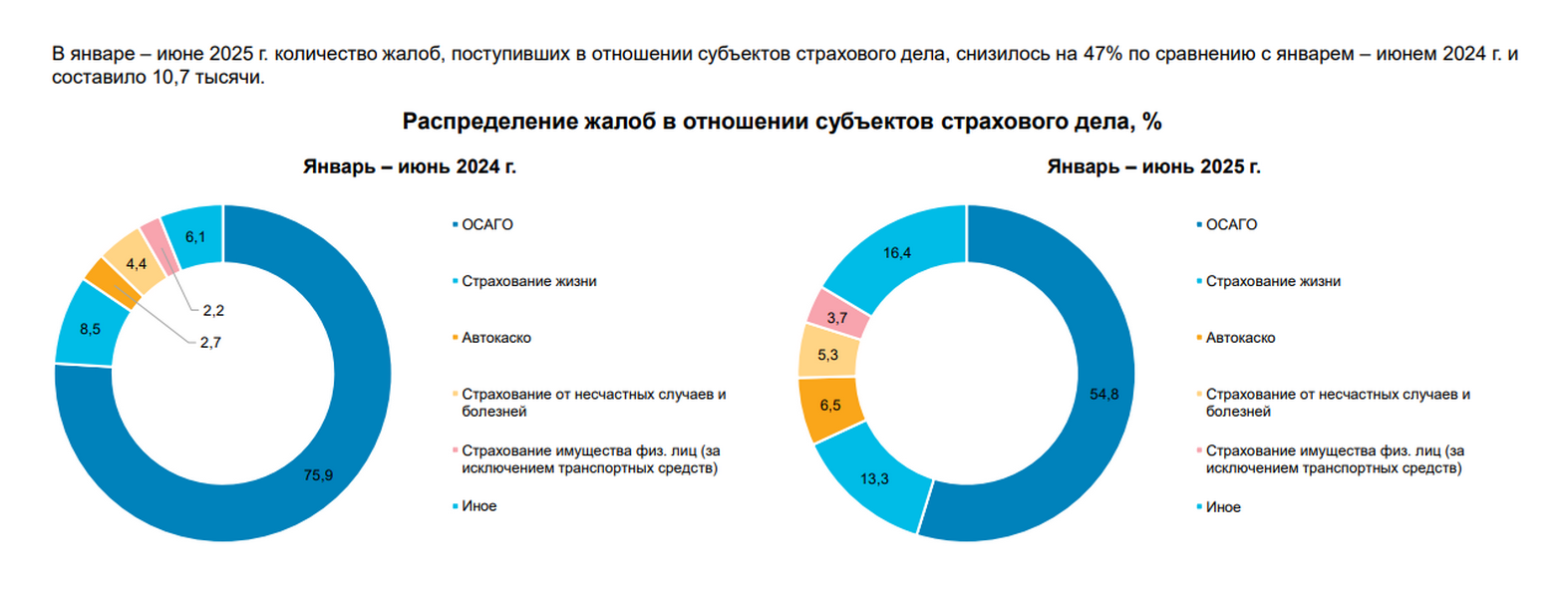

Жалобы на страховщиков в этом году также продолжают снижаться. Всего их поступило 10,7 тыс. за полугодие, что на 47% меньше, чем в январе–июне 2024 года.

Основная причина сокращения та же, что и в первом квартале — стало меньше жалоб, связанных с коэффициентом бонус-малус (КБМ). В целом на ОСАГО за полгода поступило 5,8 тыс. жалоб, а это на 61,8% меньше, чем за январь–июнь 2024 года. Также снижение показали проблемы со страхованием жизни и от несчастных случаев и болезней.

Число жалоб на микрофинансовые организации выросло незначительно — на 3,6% по сравнению с аналогичным периодом 2024 года. Всего в отношении МФО поступило 17,2 тыс. жалоб за полугодие.

Такой рост в ЦБ связывают со сложностями при возврате средств за дополнительные услуги и при получении кредитных каникул.

⚡️ Ключевая ставка может снизиться до 11-13% годовых во второй половине года, считают наши аналитики.

⚠️В январе 2026 года вступили в силу новые правила банковского контроля за переводами физлиц. ЦБ РФ расширил список критериев, которые могут указывать на подозрительные операции — и в рамках закона № 161-ФЗ «О национальной платёжной системе» банки обязаны отслеживать сомнительные транзакции и принимать меры.

Очередной раз, выбираем категории в Альфа-Банке на февраль. У меня , не очень 🆗.

По итогам первого полугодия 2025 года Инго Банк продолжает удерживать лидерство на рынке факторинга, свидетельствуют данные обзора рынка Ассоциации факторинговых компаний (АФК). Банк закрепился в топ-10 по размеру факторингового портфеля, который составил 35 млрд рублей.

Так много споров, что до лучше, но лично для меня все ясно, выгоднее всего купить деньги, а потом использовать их как пассивных доход, нежели купить жилье и всю жизнь за ипотеку выплачивать, а что думаете вы?

Т-банк снизил ставки по базовым программам ипотечного кредитования на 2,2 процентного пункта.

Приветствуем читателей самого популярного ресурса о банках, финансах и инвестициях.

В зависимости от срока и минимальной суммы по вкладу «Притяжение» ставки равны 11–14,7% годовых. Возможны дополнительные взносы и расходные операции. При досрочном расторжении договора проценты выплачиваются по ставкам от 6% до 8% годовых. Выплата процентов осуществляется ежедневно и в конце срока.

Всем привет! Сегодня утром Центральный банк РФ объявил новый официальный курс доллара США, и новость взрывная: курс значительно повышен!

Изменения по линейке НС ГПБ, снижение , в том числе и по действующим НС

Альфа-пятница.

Хочу отметить что в Крыму в связи со всеми событиями, очень не просто взять кредит, в связи с этим приходится пользоваться микрозаймами 🤷 но и тут не все гладко, много отказов думаю из-за прописки или нагрузки

Многие думают, что микрозаймы только портят кредитную историю (КИ), но это не совсем так. Если подойти к делу грамотно, МФО могут даже помочь ее улучшить. Поговорим о нюансах, которые важно знать.

Процентная ставка 19% годовых (вместо 21%) действует 2 календарных месяца на первый открытый счет при условии, что в течение последних 90 дней у клиента отсутствуют действующие вклады. Ставка действует на остаток до 5 млн рублей.

На фоне стабилизации инфляционных ожиданий населения и незначительного подскока инфляционных ожиданий компаний в июле опросы ФОМ для Банка России фиксируют улучшение потребительских настроений физлиц. Их индекс в июле вырос до 105 пунктов, увеличившись на 1 пункт за месяц после нескольких месяцев беспрерывного снижения, впрочем, при этом показатель остался на 3,7 пункта ниже, чем год назад (см. график).

Рубль демонстрирует стабильность, что позитивно влияет на настроения потребителей — индекс вырос до 105 пунктов (+1 за июль). Однако до докризисных уровней ещё далеко (годовой минус 3.7 пункта).

**Автору:**

Спасибо за чёткий анализ! Хорошо показана связь курса рубля и потребительского оптимизма с актуальными цифрами.

Рубль крепчает — люди верят в стабильность. Автору респект за наглядную...