РосДорБанк: разбор отчетности за 1 полугодие 2025

Скромная прибыль, но железная надежность

В мире, где инвесторы часто ищут взрывного роста и высокой прибыли, отчетность некоторых банков может показаться «скучной». Но, как правило, именно за такими цифрами скрывается наиболее консервативная и взвешенная стратегия. Разберем ключевые моменты на основе анализа финансового результата деятельности РосДорБанка по итогам первого полугодия 2025 года (формы 101, 102, 135).

Операционное ядро банка работает эффективно

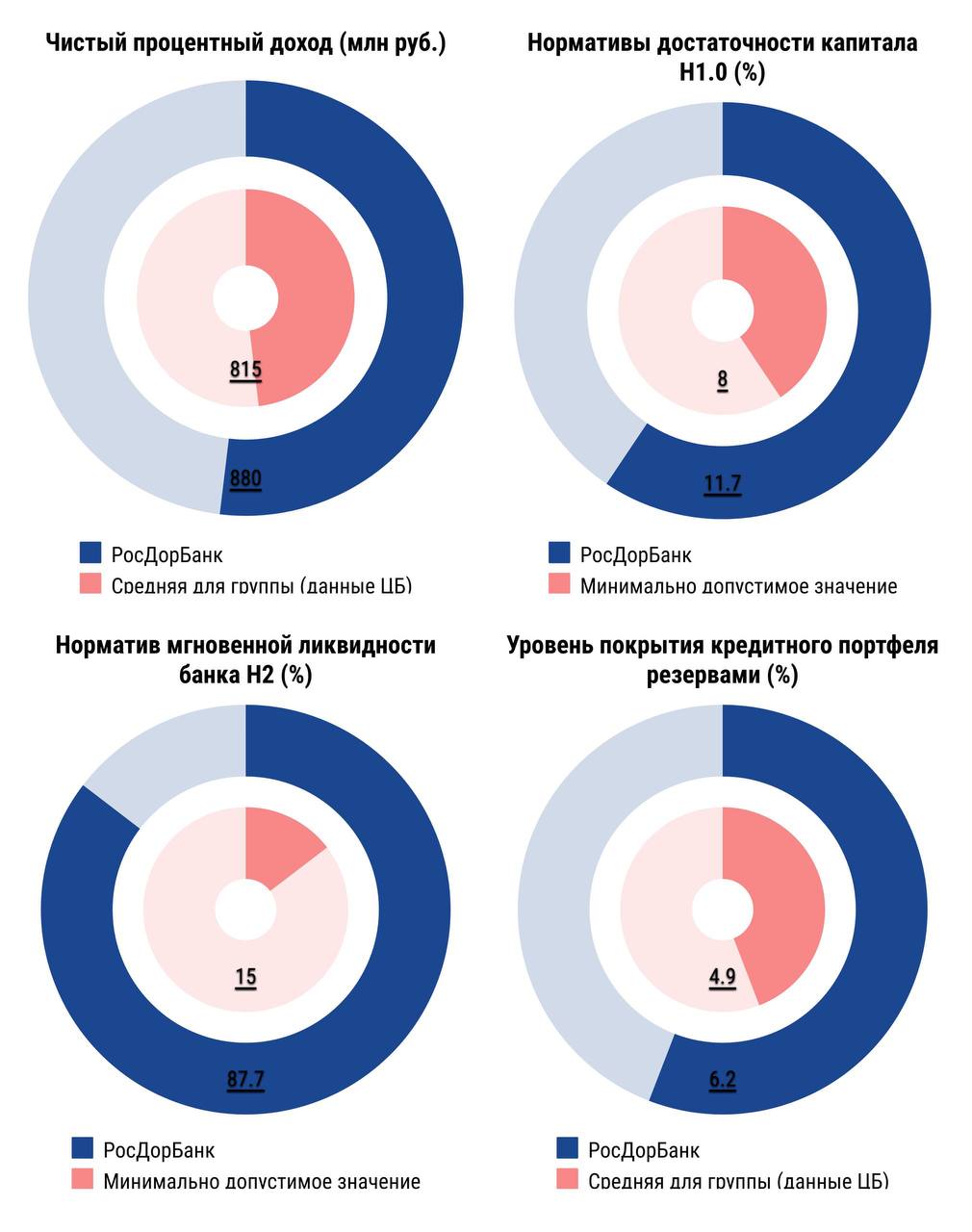

Чистый процентный доход за полугодие составил 880 млн руб. - это ощутимо выше среднего показателя у банков нашей группы по размеру активов (~815 млн руб.).

Это говорит о том, что наш банк, несмотря на консервативный подход к риску, достаточно эффективно управляет своей процентной политикой (стоимостью активов и пассивов), чтобы генерировать доход на уровне выше среднего.Колoссальный запас прочности

Нормативы ликвидности банка находятся на очень высоких уровнях.

Мгновенная ликвидность (Н2/ регулирует риск потери банком ликвидности в течение одного операционного дня) - 87.8%, текущая (Н3/ регулирует риск потери банком ликвидности в течение ближайших к расчету 30 календарных дней) - 99,8%, при минимальных требованиях ЦБ в 15% и 50% соответственно.

Это означает, что у Росдорбанка более чем достаточно «живых» денег для выполнения всех своих обязательств перед клиентами в любой момент.

Нормативы достаточности капитала комфортно превышают требования регулятора:

• Н1.0 = 11,7% (при минимуме 8%),

• Н1.1 = 11,62% (при минимуме 4,5%),

• Н1.2 = 11,62% (при минимуме 6%).

Фундамент банка устойчив.

Консервативный подход нашего банка - не только в управлении ликвидностью, но и в защите своих основных активов - кредитного портфеля.

Уровень его покрытия резервами составляет 6.2%, что серьезно превышает средний уровень по группе средних банков (4.9%).

Согласно стратегии, мы заблаговременно обеспечили защиту от потенциальных кредитных рисков, поддерживая резервы на адекватном и более консервативном, чем у конкурентов, уровне.

Куда же делась прибыль?

И это главный вопрос, который может возникнуть у инвесторов при взгляде на итоговую чистую прибыль в 12,6 млн рублей. Ответ прост: резервы. Почти вся операционная прибыль была направлена на создание резервов под возможные потери.

Мы предпочитаем не рисовать красивую цифру в отчете, а создать «подушку безопасности», проведя расчистку баланса.

Цифры полугодовой отчетности подтверждают важную отличительную черту стратегии РосДорБанка - вместо погони за сверхприбылью и сопряженными с ней рисками, мы делает ставку на операционную эффективность, качество доходов и максимальную надежность.

Кредиты и займы давно и прочно вошли в нашу жизнь. Для одних они помощь по части крупных финансовых решений, а для других ― неотъемлемая часть повседневных расходов. Что о кредитовании говорили великие умы? Мы собрали для вас подборку ярких цитат, которые помогут иначе взглянуть на финансовые обязательства.

Вы в курсе, что у каждого человека в возрасте от 14 до 22 лет в России есть своя «культурная бонусная карта»? Речь о Пушкинской карте!

Наконец- то свершилось — строительство дома завершено, вы подписали акт приема-передачи квартиры и получили долгожданные ключи. Основные волнения теперь позади, однако впереди ещё ряд важных процедур, особенно если квартира приобреталась в ипотеку.

Хочу поделится с пользователями площадки Диалога.банки ру.информацией по экосистемному банку АО,, Яндекс банк,, и оценить, с точки зрения вкладчика,один из его депозитных продуктов- вклад Сейв. Сам ,,Яндекс банк ,,сравнительно молодой на рынке финансовых услуг среди банковской системы страны. Основное и главное, что банк входит в Систему Страхования Вкладов АСВ , в соответствии с 177ФЗот 23.12.2003г., в связи с чем вкладчику волноватся не стоит , сумма до 1, 4млн₽ надёжно застрахованы...

Приложение Совкомбанка ( МП) предоставляет возможность оплаты налога и штрафа, в том числе заемными средствами . Согласно п 5.1 Условия тарифа от 15.09 карта ,,, ХАЛВА,,,есть возможность оплаты в рассрочку на 1 мес +14дн на период погашения без подписки или 3мес с подпиской. Указано :,,БЕЗ КОМИССИИ,, В Приложение имеются РАЗДЕЛЫ:: оплата услуг,, и подраздел ,,оплата налогов и штрафов,, и имеется отдельный раздел ,, оплата налогов и штрафов,, . ПОДВОДНЫЕ КАМНИ : если оплатить по...

Банк Дом.РФ снизил процентные ставки по базовым ипотечным программам на 0,8–3,8 процентного пункта.

Ключевая ставка Банка России — основной инструмент денежно-кредитной политики, определяющий стоимость денег в экономике. Это минимальный процент, под который ЦБ кредитует коммерческие банки, и ставка, по которой принимает их средства на депозиты. Её уровень напрямую влияет на инфляцию, кредитование, курс рубля, инвестиции и бизнес-активность. Рассмотрим механизмы этого влияния с реальными примерами из российской практики.

Абсолют Банк с 1 августа снизил процентные ставки по базовым ипотечным программам на 2 процентных пункта.

Альфа-Банк увеличил первоначальный взнос по льготным ипотечным программам.

Процентная ставка повышена при размещении на 91 день. По вкладу «Срочный» ставка составляет 17,4% годовых. Минимальная сумма — 3 тыс. рублей. Проценты выплачиваются в конце срока.

С 1.08 - новый срок в линейке вкладов банка Альфа-Банк и ,к сожалению , снижение ставок, по своим вкладам, одновременно, с 1.08

Совкомбанк снизил ставки по своим всем вкладам с 1.08

Друзья, хочу обратить ваше внимание на один важный нюанс. Недавно я снимал наличные в банкомате другого банка, и хотя само снятие было без комиссии, я заметил, что за проверку баланса с меня взяли деньги.