РосДорБанк: разбор отчетности за 1 полугодие 2025

Скромная прибыль, но железная надежность

В мире, где инвесторы часто ищут взрывного роста и высокой прибыли, отчетность некоторых банков может показаться «скучной». Но, как правило, именно за такими цифрами скрывается наиболее консервативная и взвешенная стратегия. Разберем ключевые моменты на основе анализа финансового результата деятельности РосДорБанка по итогам первого полугодия 2025 года (формы 101, 102, 135).

Операционное ядро банка работает эффективно

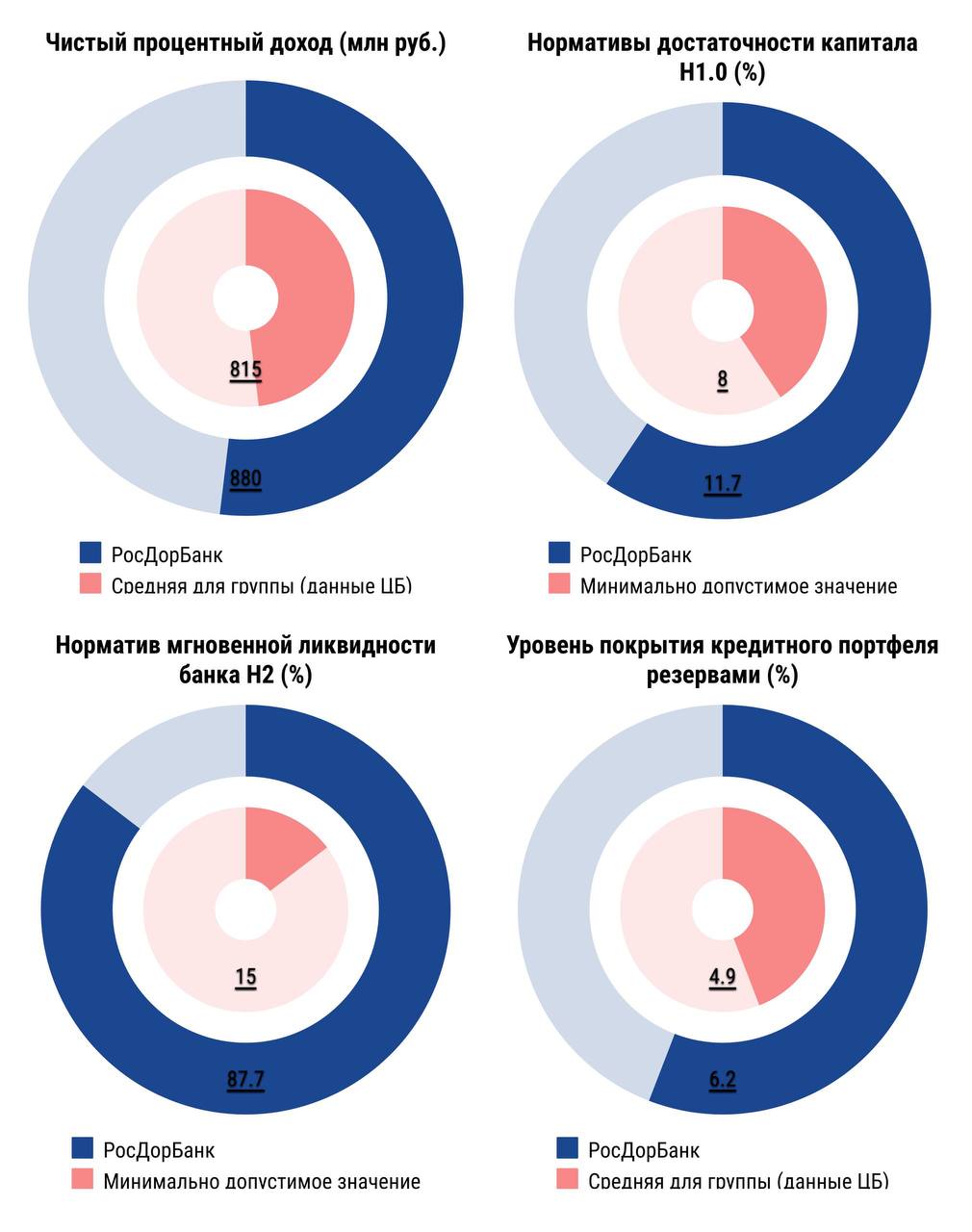

Чистый процентный доход за полугодие составил 880 млн руб. - это ощутимо выше среднего показателя у банков нашей группы по размеру активов (~815 млн руб.).

Это говорит о том, что наш банк, несмотря на консервативный подход к риску, достаточно эффективно управляет своей процентной политикой (стоимостью активов и пассивов), чтобы генерировать доход на уровне выше среднего.Колoссальный запас прочности

Нормативы ликвидности банка находятся на очень высоких уровнях.

Мгновенная ликвидность (Н2/ регулирует риск потери банком ликвидности в течение одного операционного дня) - 87.8%, текущая (Н3/ регулирует риск потери банком ликвидности в течение ближайших к расчету 30 календарных дней) - 99,8%, при минимальных требованиях ЦБ в 15% и 50% соответственно.

Это означает, что у Росдорбанка более чем достаточно «живых» денег для выполнения всех своих обязательств перед клиентами в любой момент.

Нормативы достаточности капитала комфортно превышают требования регулятора:

• Н1.0 = 11,7% (при минимуме 8%),

• Н1.1 = 11,62% (при минимуме 4,5%),

• Н1.2 = 11,62% (при минимуме 6%).

Фундамент банка устойчив.

Консервативный подход нашего банка - не только в управлении ликвидностью, но и в защите своих основных активов - кредитного портфеля.

Уровень его покрытия резервами составляет 6.2%, что серьезно превышает средний уровень по группе средних банков (4.9%).

Согласно стратегии, мы заблаговременно обеспечили защиту от потенциальных кредитных рисков, поддерживая резервы на адекватном и более консервативном, чем у конкурентов, уровне.

Куда же делась прибыль?

И это главный вопрос, который может возникнуть у инвесторов при взгляде на итоговую чистую прибыль в 12,6 млн рублей. Ответ прост: резервы. Почти вся операционная прибыль была направлена на создание резервов под возможные потери.

Мы предпочитаем не рисовать красивую цифру в отчете, а создать «подушку безопасности», проведя расчистку баланса.

Цифры полугодовой отчетности подтверждают важную отличительную черту стратегии РосДорБанка - вместо погони за сверхприбылью и сопряженными с ней рисками, мы делает ставку на операционную эффективность, качество доходов и максимальную надежность.

Пять недель назад я начала челлендж "52 недели к богатству" и вот плавно движусь к своей цели. Чтобы следующим летом иметь на руках 69000 руб.

Сегодня , пополнил свой НС на минимальный остаток, в Альфа-Банке под 18% , открытый с нулевой суммой- 11.09 до 1 изменения условий тарифа 12.09 ( банк, потом продоевал дату,из -за техпроблем возможность до 14.09 включительно ). в статусе,, новый клиент ,, Это - лучшее предложение по % , по финрынку по предложениям аналогичных пролуктов . Ставка,сразу отображается в Приложении, с расчётом суммы дохода ,до конца сентября , чтобы клиенту было ясно и понятно , для однозначного...

Буду оазмещать посты , только, с хорошими новостями. Банк ВТБ повышает ставки по вкладам , вслед , за РСБ.

Еще недавно слово «коллектор» ассоциировалось со страхом. Сегодня же взыскание долгов все больше напоминает сервис лояльности: скидки, гибкие графики, бонусы и даже списание части задолженности. Для многих должников коллекторы превращаются не в источник стресса, а в помощников на пути к финансовой свободе, отмечает Валерий Зоткин, операционный директор ПКО «Защита онлайн».

Только хорошие новости для вкладчиков, в моих постах в Диалоге, как , ранее и ✍ тут. Итак, в банке ПСБ , с понедельника 22 сентября , вводится акционный новый вклад, в линейку дебетовых продуктов банка, ставка 33 % ЗАОБЛОЧНАЯ . Срок 91дн. или 181дн. Сумма только 50т ₽ . Это сверхвыгодное предложение банка по финрынку. Естественно , имеются ограничения для возможности его открытия клиентами, что уже , конечно , не 🆗 и доступно, для открытия , только или новым клиентам или...

Банк Дом.РФ снизил процентные ставки по базовым ипотечным программам на 0,8–3,8 процентного пункта.

Ключевая ставка Банка России — основной инструмент денежно-кредитной политики, определяющий стоимость денег в экономике. Это минимальный процент, под который ЦБ кредитует коммерческие банки, и ставка, по которой принимает их средства на депозиты. Её уровень напрямую влияет на инфляцию, кредитование, курс рубля, инвестиции и бизнес-активность. Рассмотрим механизмы этого влияния с реальными примерами из российской практики.

Абсолют Банк с 1 августа снизил процентные ставки по базовым ипотечным программам на 2 процентных пункта.

Альфа-Банк увеличил первоначальный взнос по льготным ипотечным программам.

Процентная ставка повышена при размещении на 91 день. По вкладу «Срочный» ставка составляет 17,4% годовых. Минимальная сумма — 3 тыс. рублей. Проценты выплачиваются в конце срока.

С 1.08 - новый срок в линейке вкладов банка Альфа-Банк и ,к сожалению , снижение ставок, по своим вкладам, одновременно, с 1.08

Совкомбанк снизил ставки по своим всем вкладам с 1.08

Друзья, хочу обратить ваше внимание на один важный нюанс. Недавно я снимал наличные в банкомате другого банка, и хотя само снятие было без комиссии, я заметил, что за проверку баланса с меня взяли деньги.