Подписан закон о регулировании рассрочки

Как сообщает «ТАСС», президент подписал закон, регулирующий предоставление рассрочки. Его главная цель — защита граждан от неконтролируемого роста долгов и недобросовестных практик, когда рассрочка фактически подменяет кредитование без соблюдения соответствующих норм.

С 1 апреля 2026 года устанавливается максимальный лимит в 50 тысяч рублей на покупки в рассрочку без передачи данных в БКИ. Если сумма превышает этот порог, оператор обязан сообщить информацию о договоре в бюро кредитных историй. Это поможет контролировать долговую нагрузку населения и снизить риски банкротства малообеспеченных граждан.

Операторами рассрочки смогут быть только юридические лица, внесённые в специальный реестр ЦБ. Им запрещено совмещать эту деятельность с работой некредитных финансовых организаций, кроме микрофинансовых (МФО). Надзор за операторами, сбор отчётности и ведение реестра возложены на Банк России.

Сроки рассрочки постепенно сократятся: с 6 месяцев (с 01.04.2026) до 4 месяцев (с 01.04.2028). С 1 января 2027 года операторы обязаны будут предоставлять ЦБ финансовую отчётность в установленном порядке.

Закон не распространяется на договоры, заключённые до его вступления в силу. Новые правила призваны сделать рынок рассрочки более прозрачным и безопасным для потребителей. Как сообщают «Ведомости», за первую половину 2025 года россияне через сервисы рассрочки купили товаров на 300 млрд рублей. Это столько же, сколько и за весь 2024 год.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

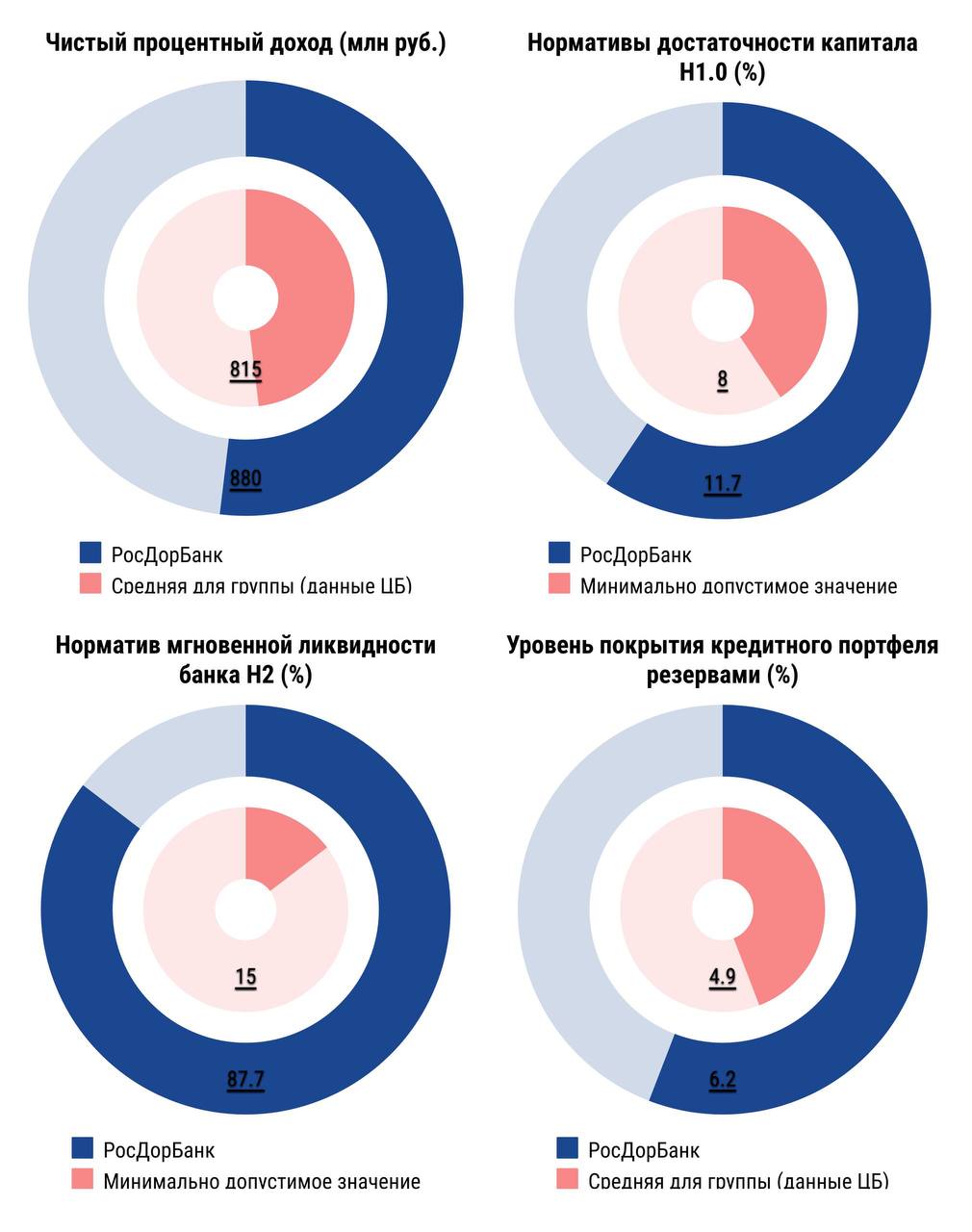

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Друзья, какой финансовый инструмент вы считаете наиболее надёжным для сохранения и приумножения средств? Поделитесь своим опытом и рекомендациями в комментариях! 📈

Наткнулся на интересный вопрос на банки ру от user-989822406388 - https://www.banki.ru/services/questions-answers/question/790557/

Скромная прибыль, но железная надежность

Банк Дом.РФ снизил процентные ставки по базовым ипотечным программам на 0,8–3,8 процентного пункта.

Ключевая ставка Банка России — основной инструмент денежно-кредитной политики, определяющий стоимость денег в экономике. Это минимальный процент, под который ЦБ кредитует коммерческие банки, и ставка, по которой принимает их средства на депозиты. Её уровень напрямую влияет на инфляцию, кредитование, курс рубля, инвестиции и бизнес-активность. Рассмотрим механизмы этого влияния с реальными примерами из российской практики.

Абсолют Банк с 1 августа снизил процентные ставки по базовым ипотечным программам на 2 процентных пункта.

Альфа-Банк увеличил первоначальный взнос по льготным ипотечным программам.

Процентная ставка повышена при размещении на 91 день. По вкладу «Срочный» ставка составляет 17,4% годовых. Минимальная сумма — 3 тыс. рублей. Проценты выплачиваются в конце срока.