Финансовые показатели банковского сектора на 01.08.2025: кредиты и депозиты

Совокупный кредитный портфель российских банков в июле вырос на 1,25% и составил 120,04 трлн рублей к 01.08.2025.

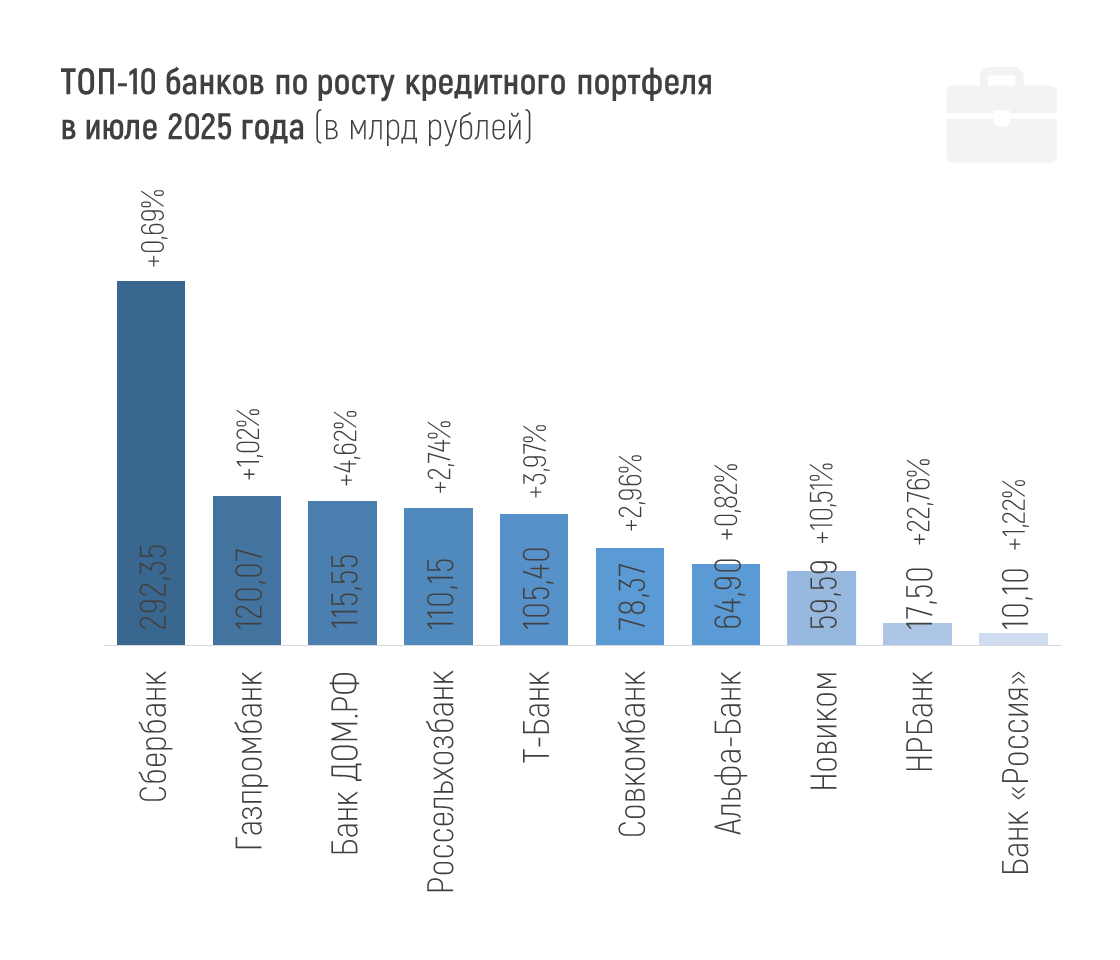

Только 9 из 20 крупнейших банков по этому показателю в финрейтинге Банки.ру превысили этот рост, а 7 банков продемонстрировали сокращение кредитного портфеля в июле.

В абсолютном выражении наибольший рост за июль показали Сбер (+292,35 млрд рублей, или +0,69%), Газпромбанк (+120,07 млрд рублей, или +1,02%) и Банк ДОМ.РФ (+115,55 млрд рублей, или +4,62%).

А наиболее существенное уменьшение кредитного портфеля в июле из крупных банков показали ВТБ (-324,2 млрд рублей, или -1,62%), Банк «Санкт-Петербург» (-18,61 млрд рублей, или -2,34%) и Почта Банк (-13,23 млрд рублей, или -8,38%).

В июле 2025 года портфель кредитов, выданных юрлицам, вырос на 1,6% и на 01.08.2025 года составил 87,97 трлн рублей. Это лишь на 0,16% или на 141 млрд рублей больше, чем на начало года. По предварительным данным ЦБ, значимая часть июльского прироста пришлась на застройщиков жилья.

Портфель кредитов, выданных физлицам, за июль незначительно сократился и составляет 36,81 трлн рублей (что на 0,44% меньше, чем на 1 января).

Динамика портфелей по направлениям кредитования физлиц за июль:

-0,33% (-67 млрд рублей) – ипотека,

-0,52% (-70 млрд рублей) – потребкредитование,

+2,25% (+60 млрд рублей) – автокредиты.

По потребительским ссудам отрицательная месячная динамика наблюдается с ноября 2024-го. Отдельно ЦБ отмечает рост автокредитования второй месяц подряд, спрос на него стимулируют маркетинговые акции дилеров и программы кредитования с субсидией автопроизводителей.

В этих условиях лучший относительный рост портфеля кредитов физлиц за июль среди банков со крупными портфелями показали Авто Финанс Банк (+3,31%, или +3,82 млрд рублей) и Т-Банк (+2,63%, или +52,31 млрд рублей). В абсолютных значениях лидеры месяца Т-Банк, Банк ДОМ.РФ (+10,5 млрд рублей, или +1,6%) и ОТП Банк (+5,2 млрд рублей, или +1,81%).

Долю проблемных кредитов на 1 августа в розничном кредитовании составляла 6,0% (рост за июль на 0,1 п.п.), а в корпоративном портфеле – 4,2% (в июле не изменилась). В начале года проблемных кредитов в «рознице» было 4,9%, в корпоративном портфеле – 3,9%.

Просрочку отдельно по физлицам и юрлицам посмотреть, к сожалению, может только ЦБ, поскольку в публикуемой отчетности она вся «схлопнута» до 458 группировки счетов. Но можно посмотреть, у кого больше просрочка по кредитному портфелю из крупных банков.

Средняя просрочка по кредитным портфелям всех кредитных организаций, представленных в финрейтинге Банки.ру, не превышает 0,7%. Отдельно у большинства кредитных организаций она не превышает 1%. Это совсем небольшая доля в кредитном портфеле.

От 1% до 5% просрочки в портфеле 52 кредитных организаций. Больше 5% показывают 27 организаций в финрейтинге Банки.ру, но часть из них санируемые банки (у двух из них просрочка больше кредитного портфеля, как и у «банка плохих долгов» под названием «Траст»). У некоторых банков высокая просрочка, по сути, техническая, обусловленная особенностями методологии, поскольку кредитный портфель существует в миниатюрных для бизнеса объемах.

Системно значимых банков с просрочкой выше 4% нет. Уже традиционно отмечу просрочку по кредитам, выданным банком «Русский Стандарт» (8,31%) и специализированным государственным МСП Банком (7,41%).

*

Всего объем средств предприятий и организаций в банках на 01.08.2025 составил 58,34 трлн рублей. За месяц он вырос на 2%, или на 1,16 трлн рублей, причем только за счет увеличения средств на депозитах. При этом с начала года средств юрлиц в банках стало меньше на 4,83%, или на 2,96 трлн рублей.

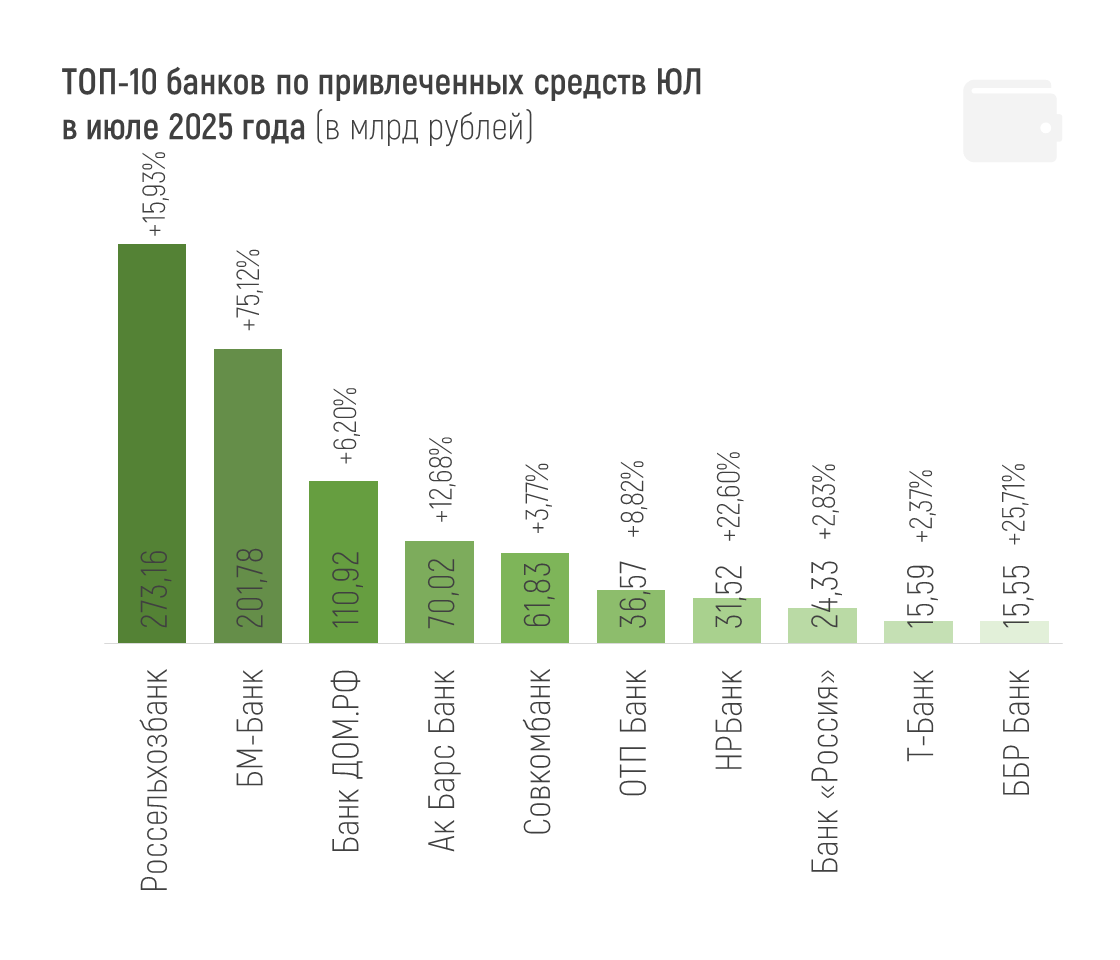

Лидеры июля по привлеченным средствам юрлиц: Россельхозбанк, БМ-Банк и Банк ДОМ.РФ (+273,16 млрд, +201,78 млрд и +110,92 млрд рублей соответственно). По росту средств юрлиц в процентном отношении стоит выделить (из сравнительно крупных банков) тот же БМ-Банк, ББР Банк и Национальный резервный банк (+75,12%, 25,71% и 22,6% за июль).

Наибольшее сокращение средств юрлиц за месяц показали лидеры по росту этого показателя месяц назад: Сбер (-566,48 млрд рублей, или -3,73%) и Газпромбанк (-37,13 млрд рублей, или -0,44%), а также Московский кредитный банк (-112,72 млрд рублей, или -5,79%). В относительном выражении среди сравнительно крупных банков наибольший отток у Сбера, Московского кредитного банка и Уралсиба (-6,55%, или -24,52 млрд рублей за июль соответственно).

Объем привлеченных средств населения (без учета эскроу-счетов) составил 61,15 трлн рублей на 1 августа 2025 года, увеличившись за месяц на 891 млрд рублей, или на 1,48%. С начала года рост составил 6,28%, или 3,61 трлн рублей. Отдельно вклады физлиц выросли за месяц на 1,3%, до 43,55 трлн рублей.

Отдельно по эскроу-счетам регулятор приводит такие данные за июль: объем средств на этих счетах вырос на 113 млрд рублей, или на 1,7% после 0,7% в июне. Эту динамику ЦБ связывает с некоторым оживлением ипотеки и поступлением оплат по рассрочке.

Более половины крупных банков в финрейтинге Банки.ру показали рост вкладов физлиц в июле. В показателе «Вклады физических лиц» учитываются именно срочные вклады. Из-за особенностей нынешней отчетности на сайте ЦБ счета физлиц невозможно отделить от эскроу-счетов и специальных счетов физлиц-нерезидентов и предприятий-нерезидентов, а также от резервов по части выданных кредитов.

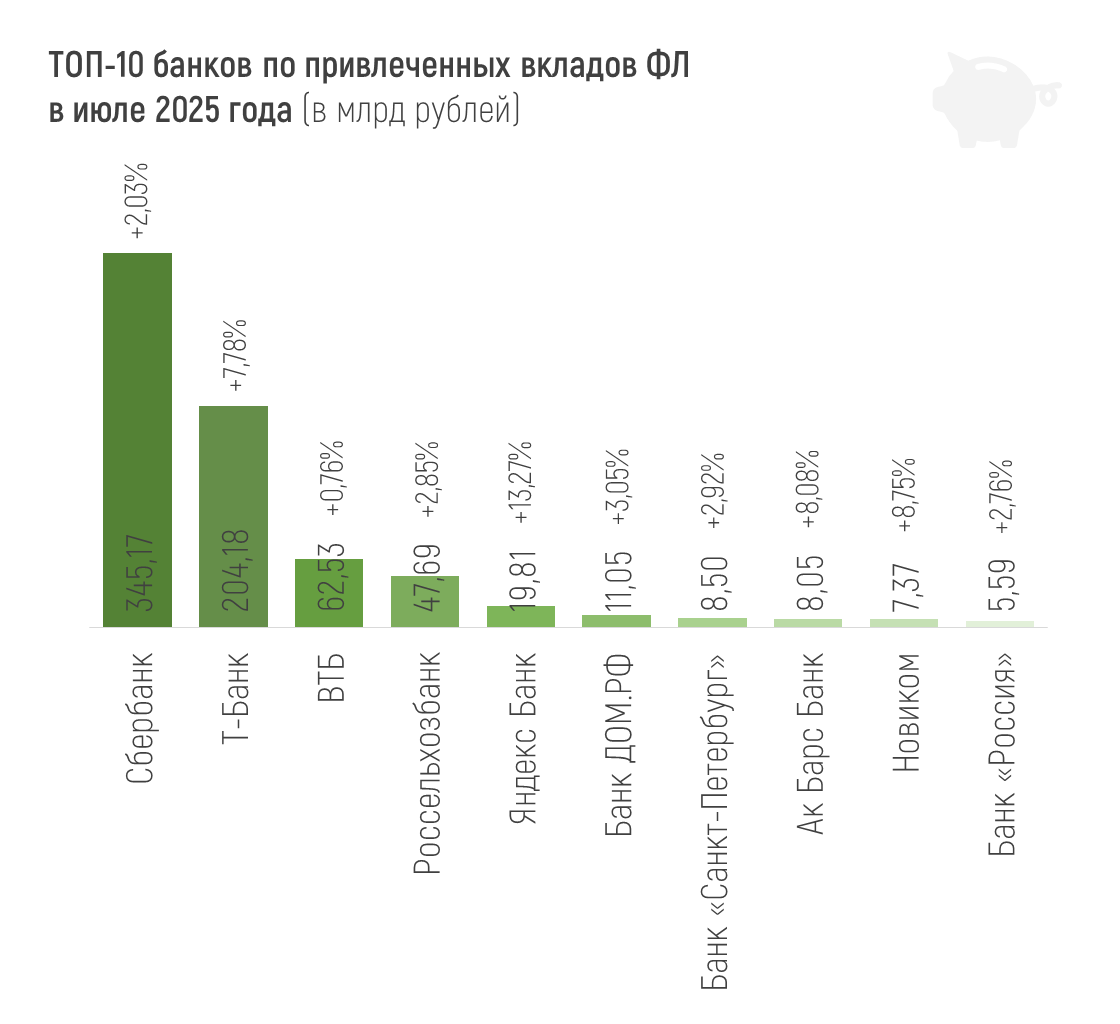

Больше всего вклады за месяц выросли в Сбере (+345,17 млрд рублей, или +2,03%), Т-Банке (+204,18 млрд рублей, или +7,78%) и ВТБ (+62,53 млрд рублей, или +0,76%). В относительном выражении лучшие из сравнительно крупных – Яндекс Банк, Новиком и Ак Барс (+13,27%, 8,75% и 8,08% соответственно).

Если же говорить про отток средств физлиц, то крупнейший «минус» за месяц показали Альфа-Банк (-176,49 млрд рублей, или -5,73%), Газпромбанк (-56,75 млрд рублей, или -2,18%) и Почта Банк (-28,76 млрд рублей, или -8,86%).

Как выбрать вклад, какие проценты предлагают банки и как увеличить свои сбережения — все это и не только обсуждается в сообществе «Вклады». Выбрали в нем самые интересные посты и собрали их в дайджест.

Ну что, хотите узнать, чем еще интересным нас удивит Т-Банк? Рассказываю — мультибанкинг!

С момента начала моего челленджа "52 недели к богатству" прошло уже полтора месяца. Каждый вторник я откладываю на накопительный счет сумму из таблицы:

С 30 октября 2025 года повышается размер страхового покрытия для некоторых видов вкладов, а именно для безотзывных сберегательных сертификатов, размещенных на три года и более. Страховое возмещение будет увеличено с 1,4 млн рублей до 2,8 млн рублей.

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 198,5 трлн рублей на 01.08.2025, увеличившись почти на 2,7%, или на 5,19 трлн рублей в июле 2025 года. Однако с начала года сокращение активов составило 0,38% (-758 млрд рублей).

Найти работу в 2025 году стало значительно сложнее. Даже опытные специалисты, которые ещё недавно получали по несколько приглашений на собеседования в неделю, теперь месяцами не могут выйти на новую позицию.

Читал, что осенью можно будет рассчитывать на снижение ставок не только по ипотеке, но и по обычным потребительским кредитам. Но пока не вижу этого на деле: ставки, которые предлагают в банках остаются запредельно высокими. Хотя ЦБ и снизил не так давно ключевую ставку.

ДА, уж, конечно и ситуация не совсем в пользу вкладчиков, однако и кредиты выдают на более низких процентах. Думаю, что нужно начинать заниматься развитием собственного дела, которое принесет и прибыль и будет по душе

Только сейчас увидела, что в Т-Банке уже можно выбрать категории кэшбэка на сентябрь.

Кэшбэк — это не «подарок от банка», а часть финансовой системы.Когда вы оплачиваете покупку картой, магазин платит банку комиссию за проведение операции. Она называется эквайринговая комиссия и обычно составляет 1–3% от суммы покупки.

Банк, в свою очередь, делится этой комиссией с клиентом — именно отсюда и появляются деньги на кэшбэк. Магазин получает покупателей, банк стимулирует пользоваться картой чаще, а клиент возвращает часть своих трат.

Важно понимать: кэшбэк — это не способ...

В последние годы финансовая грамотность становится всё более актуальной темой для граждан России. Изменения в экономике, колебания валютного курса, рост инфляции и изменения в законодательстве создают новые вызовы для управления личными финансами. Рассмотрим несколько ключевых аспектов, которые помогут вам успешно ориентироваться в финансовом мире.

1. Бюджетирование и планирование расходов

Создание личного бюджета — основа финансового здоровья. Рассмотрите использование программы или приложения...

Традиционна дилемма: открыть ребенку собственную «детскую» карту или просто выпустить дополнительную к собственному счету и установить по ней лимит. Дело в том, что ребенок все чаще просит карманные деньги не наличными, а на карту – говорит, что так удобнее расплачиваться в школьной столовой и покупать что-то с друзьями

Экономист Анатолий Никитин рассказал СМИ о том, что разрыв между реальными доходами россиян и их зарплатными ожиданиями превышает 48%. Он ссылался на данные Росстата. Согласно этим сведениям, в апреле 2025 года средняя зарплата в России составляет 97,4 тыс. руб. А вот средние ожидания соискателей составляют 146 тыс. руб. при медиане в 110 тыс. руб.

Ставки по вкладам ПСБ , в настоящее время , запредельно низникие.

Закралась такая мысль: а не станет ли сам факт установки самозапрета на кредиты в прошлом ред флагом для банков?