Нужно ли открывать ребенку собственную карту

Традиционна дилемма: открыть ребенку собственную «детскую» карту или просто выпустить дополнительную к собственному счету и установить по ней лимит. Дело в том, что ребенок все чаще просит карманные деньги не наличными, а на карту – говорит, что так удобнее расплачиваться в школьной столовой и покупать что-то с друзьями

Мне кажется, что у варианта с «детской» картой преимуществ больше:

- В случае чего у мошенников не будет доступа к деньгам на родительской карте, как в случае с выпуском дополнительной к своему счету.

- Есть множество вариантов контроля трат ребенка – такие возможности предоставляет практически каждый банк.

- Своя карта помогает ребенку становиться финансово грамотным, учиться откладывать деньги и контролировать расходы.

Минусов детской карты по сравнению с выпуском дополнительной к собственному счету не вижу, если честно. Разговоры про более эффективный контроль кажутся сомнительным – если разобраться во всех нюансах мониторинга трат по детской карте, то проблем, по-моему, не будет.

Или я что-то пропускаю? Буду благодарна за мнения.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Экономист Анатолий Никитин рассказал СМИ о том, что разрыв между реальными доходами россиян и их зарплатными ожиданиями превышает 48%. Он ссылался на данные Росстата. Согласно этим сведениям, в апреле 2025 года средняя зарплата в России составляет 97,4 тыс. руб. А вот средние ожидания соискателей составляют 146 тыс. руб. при медиане в 110 тыс. руб.

Ставки по вкладам ПСБ , в настоящее время , запредельно низникие.

Закралась такая мысль: а не станет ли сам факт установки самозапрета на кредиты в прошлом ред флагом для банков?

С 1 сентября банки и МФО начнут применять «период охлаждения» по кредитам и займам на сумму от 50 тыс. руб. Фактически это значит, что деньги заемщикам будут перечисляться не сразу – у них будет время передумать. Мера, прежде всего задумана как антимошенническая.

Многие сталкиваются с проблемой: открыл накопительный счет под хорошую ставку, а спустя пару недель банк объявил о её снижении. Законно ли это и должен ли банк заранее предупреждать клиентов?

Уже сегодня банки неохотно выдают кредиты самозанятым и лицам, работающим по договорам ГПХ, а к 2026 году эта тенденция только усилится. Цифровой профиль, собирающий воедино информацию о доходах, имуществе, здоровье и даже социальных связях гражданина, станет главным критерием оценки кредитоспособности. Тех, кто не сможет подтвердить стабильный и "белый" доход, ждет отказ.

Сегодня появилась возможность выбрать категории кэшбэка в одном из моих любимых банков - Т-банке.

ГПБ снизил % ставки по всем вкладам и снизит с 1.09до 15 % по НС ,,Ежедневная выгода ,, ( сейчас 16%).

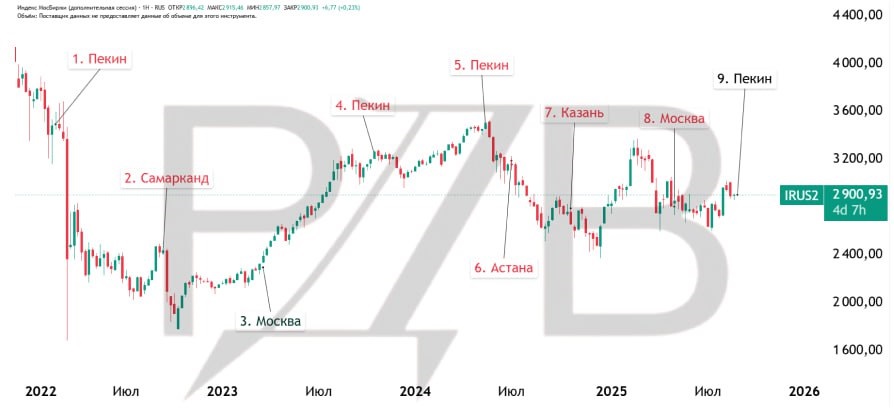

Только одна из последних восьм встреч Путина и Си Цзиньпина завершилась ростом российского рынка. 31 августа главы РФ и КНР встречаются снова.