Сообщается, что во второй половине 2025 года бизнес стал чаще брать кредиты. Если за первое полугодие общий объем такого финансирования вырос лишь на 600 млрд руб, то в течение второго полугодия прирост составил 6,5 трлн руб. Темпы прироста кредитов бизнеса возросли к концу года. Только за ноябрь компании и предприниматели увеличили размер долга на 1,5 трлн руб.

По итогам 2025 года российский бюджет получит порядка 750 млрд руб. за счет сбора налога на доходы физических лиц. Об этом рассказал в интервью министр финансов Антон Силуанов. Интересно, что прирост по сравнению с показателями прошлого года составляет порядка 400 млрд руб.

Ходили разговоры о том, какие налоги с банковских вкладов должны платить индивидуальные предприниматели и стоит ли их включать в налоговые базы при УСН например. Глава Минфина России Антон Силуанов, кажется, поставил точку во всех этих разговорах. На заседании Правительства он сообщил, что доходы физлиц по вкладам будут облагаться только НДФЛ.

Здорово, если это действительно так. Пишут, что в 2026 году выдача розничных кредитов в России может составить 12,7 трлн. руб.! То есть от рынка ожидают существенного роста. Потому что хотя это год еще и не подошел к концу, но объем розничного кредитования многие эксперты уже оценивают менее чем в 10 трлн. руб. Это даже на 25% хуже, чем в 2024 году. При этом основную долю в общем объеме составляют ипотека и автокредиты.

Рынок потребительского кредитования в России, кажется, начинает понемногу оживать. Об этом свидетельствуют данные Объединенного кредитного бюро. Они говорят о том, что в сентябре в России было выдано кредитов на сумму 999,3 млрд руб., причем 29% из них пришлось на потребительские.

Тут прошла инфа, что ЦБ будет разрабатывать стандарты для банковских вкладов. Это по аналогии с тем, что делали для ипотеки. В ЦБ заявили, что делаться это будет в интересах вкладчиков.

Кажется, даже вкладчики с минимальным уровнем финансовой грамотности сейчас понимают, что ставки по вкладам сильно зависят от ключевой. И пока Банк России сохраняет достаточно жесткую денежно-кредитную политику, говорить о стабильных ставках по депозитам сложно.

Банк России на очередном заседании снизил «ключ», но это не вызвало резкого снижения ставок по вкладам. Как минимум в тех банках, клиентом которых я являюсь, после снижения «ключа» в условиях по депозитам ничего принципиально не изменилось.

Квалифицированные инвесторы или «квалы» – обладатели особого статуса, который официально подтверждает опыт и знания, позволяет пользоваться наибольшим количеством инвестиционных инструментов. То есть по сути переводит инвестора в «высшую лигу».

Немного устал читать мнения аналитиков, которые почему-то сильно разнятся. В целом из серии «обо всем хорошем и ни о чем конкретном». Единственные факты, на которые по-моему можно опираться, это данные по инфляции и ожидания по ней же. Второй момент так вообще интересный, особенно после выхода макроэкономического обзора ЦБ за октябрь.

Интересный опрос на глаза попался. Говорили о том, нужно ли привязывать всевозможные небанковские пластики к банковскому. То есть речь шла о всевозможных скидочных картах, проездных, пропусках, абонементах и всякого такого к картам, которыми привыкли оплачивать покупки.

Пока на стадии рассмотрения законопроект, который может установить единый порядок досудебного урегулирования для должников по кредитам. Суть его в том, что клиент банка сможет инициировать, например, реструктуризацию и банк будет обязан рассмотреть предложение. В случае отказа, должник сможет обратиться к финансовому уполномоченному и попытаться решить вопрос через него. Мера будет доступна для тех, у кого есть долги по минимум двум кредитам.

Получил уже третью банковскую карту. Пользуюсь всеми тремя одновременно. Менять ничего не собираюсь.

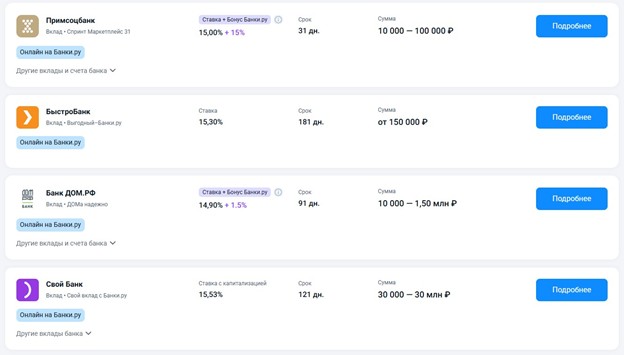

Время от времени встречаю ну очень заманчивые предложения по вкладам. Преимущественно в малоизвестных банках и преимущественно на срок 1 мес. Но ставка отличная. Минус – есть везде свои условия и сам факт того, что нужно еще одно приложение банка ставить и в принципе с еще одним банком иметь дела.

А все же помнят, как буквально вот совсем недавно говорили, что вкладываться под 21% не выгодно, что надо искать альтернативы депозитам и т.д. и т.д.? Ну так вот, Банк России отметил, что в третьей декаде августа средняя максимальная ставка по вкладам снизилась до 15,7% с 15,85% во второй декаде. Для сравнения в первой декаде августа средняя максимальная ставка по вкладам составляла 15,96%.

Как вам статистика НБКИ с данными о частоте одобрения кредитов? По данным на июль 2025 г средний уровень одобрения кредитов составил всего 21,4%. Получается, что в 8 из 10 случаев банки отказывают клиентам. При этом ситуация не новая: в последние 12 мес., по данным все того же НБКИ, процент одобрения находится в диапазоне 20,4-23,8%.

С 1 сентября банки и МФО начнут применять «период охлаждения» по кредитам и займам на сумму от 50 тыс. руб. Фактически это значит, что деньги заемщикам будут перечисляться не сразу – у них будет время передумать. Мера, прежде всего задумана как антимошенническая.

Только что прочитал, что Сбер выплатит 786,9 млрд рублей дивидендов, это примерно 11% доходности, если верить цифрам — 34,84 ₽ на акцию.

Прочитал статистику: почти треть россиян этим летом поедут на отечественные курорты, и если честно — вообще не удивлён. Сам только вернулся из Кисловодска — не Турция, конечно, но и не 300 тысяч на двоих. Интересный момент — 6% выбрали заграницу, а каждый пятый вообще не уходит в отпуск. Причины, думаю, очевидны: кто работает без белой зарплаты — боится потерять доход, кто на ИП — боится, что всё встанет. А ещё порадовало, что 7% идут в поход с палаткой — вот где настоящая перезагрузка. Минимум...

Увидел данные, что средний чек на одежду и обувь от российских марок вырос до 3,1 тыс. рублей — это +11% за год. При этом общий рынок моды подрос только на 7%, то есть локальные бренды — чемпионы по подорожанию. Но что интереснее: продаж стало меньше, а выручка растёт. За счёт чего? Всё просто — мы реже ходим по магазинам, но тратим больше за раз.

Взял кроссовер за 2,3 млн рублей с первоначальным взносом 15% и кредитом на 5 лет под 14% годовых.

Вчера попал в небольшое ДТП (поцарапал бампер чужой машины при парковке). Страховка ОСАГО есть, но эксперт оценил ущерб примерно в 20 тысяч, а это на границе — выгоднее договориться без страховой, чтобы не терять КБМ.

В какие моменты жизни вы обычно тратите больше или меньше денег? Я, когда болею, трачу больше, так как на лекарства много уходит, оплата медицинских услуг, сам не готовлю, заказываю доставки. Или, когда день прошел плохо, в магазине лишнего набираю, и сразу минус 3-5 тысяч на карте. Как с этим справляться?

Я уже 4 года живу в купленной квартире. И только сегодня я узнал, что мы платим не за горячее водоснабжение, а за нагрев воды. Всегда в платежке было указана плата за горячую воду, а тут я случайно узнал. И вот стало интересно, это дешевле выходит? Почему у нас выбрана именно такая система получения горячей воды

В приложении моего банка высветилось предложение сканировать секи онлайн, чтоб получать максимальную выгоду по кэшбекам. Я никогда не сканировал, если пользовался, то в основном кэшбеком за операции по карте или через приложение банка, а вот с чеками возиться не хотелось бы. Кто-то пользуется? Много выгоды упускаю?

В последние годы в соцсетях, особенно среди зумеров, набирает популярность движение NoBuyYear. Молодёжь из разных стран выступает против крупных корпораций вроде Amazon, Zara и Apple, призывая подписчиков отказаться от ненужных покупок. Суть челленджа — сократить траты на доставку еды, модную одежду, гаджеты, косметику и такси. Главная цель — экономия денег для погашения долгов и достижения финансовой независимости от родителей. Некоторые блогеры, участвующие в этом «потребительском бойкоте», су...

С 12 мая по 19 октября на трассе М-11 вводятся повышенные тарифы для легковых авто на популярных дачных направлениях по пятницам, субботам и воскресеньям. По данным ООО "СЗКК", проезд от МКАД до Зеленограда подорожал до 800 руб., до ЦКАД — до 1,2 тыс. руб., до Солнечногорска — до 1,6 тыс. руб.

В России обсуждают значительное увеличение штрафов за нецензурную брань в общественных местах. Если сейчас нарушителям грозит штраф от 500 до 1000 рублей, то, согласно новому законопроекту, сумма может вырасти до 10 000 рублей. Инициатива направлена на повышение культуры общения и снижение уровня агрессии в обществе, считают авторы предложения. По их мнению, скромный размер текущих штрафов не мотивирует граждан следить за своей речью, особенно в публичных пространствах, таких как транспорт, кафе...