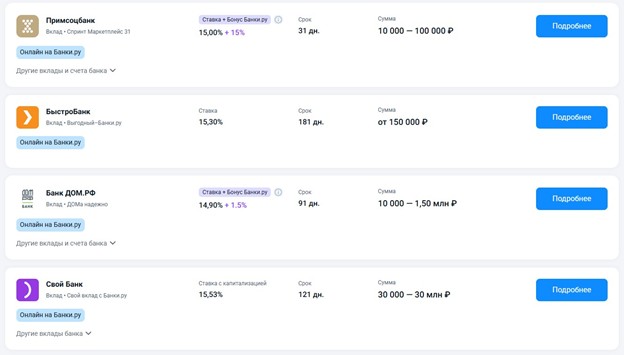

На какой срок лучше открывать вклад, чтобы получить максимальную прибыль

Кажется, даже вкладчики с минимальным уровнем финансовой грамотности сейчас понимают, что ставки по вкладам сильно зависят от ключевой. И пока Банк России сохраняет достаточно жесткую денежно-кредитную политику, говорить о стабильных ставках по депозитам сложно.

Возникает закономерный вопрос: на какой срок лучше открывать вклад в банке, чтобы получить максимальную прибыль? Здесь многое упирается именно в ситуацию с ключевой ставкой ЦБ РФ.

Не секрет, что самые выгодные ставки в этой нестабильной ситуации имеют вклады со сроком на 2-3-4 месяца. Банкам нужны деньги вкладчиков, но при этом устанавливать максимальный процент для «длинных» депозитов они не готовы. Ведь неизвестно, под какой процент они в ближайшем будущем смогут получать деньги от Центробанка.

Поэтому при нежелании гадать на кофейной гуще, просто открываем перечень вкладов с наивысшей доходностью и идем заключать договоры на максимальный срок из предложенных.

Если же есть уверенность в том, что ключевую ставку снизят, тогда лучше выбрать «длинный» вклад на срок от 1 года, чтобы зафиксировать текущий процент. Ведь его, скорее всего, уменьшат.

Но говоря о том, на какой срок выгодно положить вклад в банке и почему, также важно не забывать о целях. Помните, что депозит должен заканчиваться тогда, когда вам понадобятся деньги. Иначе велик риск закрыть его досрочно и получить за весь период символическую ставку в 0.01%. То есть фактически потерять начисленные проценты.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

История №1

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

БРС сроки 70и 95дней на вклады: ,, Новый доход,, , ,, Новые деньги,,

С 17.11 ставки в %по НС :,, Простой процент,, -13, ,, Ежедневная выгода,,-13, 5

Сегодня хочу поделиться опытом, который заставил меня задуматься о важности внимательного изучения условий банковских акций. Речь пойдeт об акции в Альфа-Банке: обещали 2,5 % кешбэка на все покупки, если не выводить кешбек в течение месяца.

Звучит заманчиво, правда? Но, как оказалось, не всё так просто.

У меня вопрос к знающим людям: какие переводы на карту, на какую сумму и в каком объеме могут вызвать у банка подозрения? Слышала, что могут заморозить карту и запросить документы. А я на работе главная по сбору денег на подарки, корпоративы и тому подобное. Приходит много переводов, естественно безо всяких договоров и прочего… Могут ли вот такого плана переводы вызвать вопросы у банков? Если да, то что в таком случае нужно делать, как доказать, что деньги переводились вот для таких вот целей?

В последнее время российская экономика демонстрирует смешанную динамику: с одной стороны, сохраняются признаки замедления роста и охлаждения потребительского спроса, с другой — отдельные сектора показывают устойчивость, а Центробанк прогнозирует постепенное снижение инфляции. Рассмотрим ключевые тенденции.

СК «Росгосстрах Жизнь» за 9 месяцев 2025 года показала рекордную динамику по ключевым показателям и укрепила свои позиции на рынке страхования жизни. Темпы роста сборов компании в 2 раза превзошли динамику рынка, а по приросту страховых резервов «Росгосстрах Жизнь» – лидер топ-10 страховщиков жизни с показателем в 60% за последние 12 месяцев.

За жизнь закрыл 11 кредитов. 7 из них погасил досрочно. Были разные ситуации, в том числе, курьезные и неприятные. Поэтому хочу поразмышлять о том, в какой день лучше досрочно гасить кредит. Как ни странно, разница есть.

Ребенку 8 лет и я вот гадаю, стоит ли оформлять ему свою персональную карту или же пока с этим лучше повременить? У некоторых друзей и одноклассников сына есть специальные детские карты. Насколько понимаю, через их оформление в том числе, родители пытаются прививать финансовую грамотность, учить принципу накопления денег через вклады и так далее.

ПСБ изменил процентную ставку по кредитной карте «180 дней без %». Теперь ставка устанавливается в размере 59,99% годовых (ранее — 59% годовых). Полная стоимость кредита составляет 59,467% годовых.

С 14.11 в ВТБ снижение БАЗОВОЙ ставки по НС ( приветсвенные не изменились ) т.е с 14.11 произойдёт снижение и у ДЕЙСТВУЮЩИХ клиентов по этому банковскому продукту и по НС на минимальный остаток и на НС на ежедневный остаток , в том числе и клиентов в приветсвенный период , по этим двум счетам.