💳 Сменил карту — как будто переехал: всё новое, PIN тот же

Всю жизнь ходила и хожу с картой Сбера. Кажется, что всё до ужаса просто, да и за всякими кэшбэками я никогда не гналась, только лишь за бонусами «Спасибо» - на них можно бесплатно поесть в Burger king🤭🍔

Пробовала использовать карту от ВТБ, пока там работала. По сути, кроме зарплаты, я ничем там не пользовалась.

Альфа, Газпром - всё не то. Или… я не та??? Естественно, нужно уметь видеть «плюшки» каждого банка, а пару лет назад они мне были не нужны, вот наверно и думала, что все они фигня😂Сейчас бы, конечно, кэшбэк очень пригодился. «Почему бы и да?», как говорится. Но хотелось бы и чего-то манящего … интересного, либо я много хочу😂

Читала, что неплохой кэшбэк выдает Т-Банк. По крайней мере, действительно на нужды человека, а не на то, чем он никогда не воспользуется.

А какая карта у вас? Что посоветуете?

Рекомендую карты тбанка карту альфа-банка и карту озон банка они у меня есть в той или иной мере хороший кэшбэки попробуйте

rin7, Так я вам и предложила карты тбанка альфа-банка и озон банка почему же я не права

Тоже привыкаю к одним картам, когда вижу меню другой карты в другом приложении, то это жесть, непривычно, глаза разбегаются, ничего не понятно, не видно, но как показывает практика, это дело короткого времени.

Как выбрать вклад, какие проценты предлагают банки и как увеличить свои сбережения — все это и не только обсуждается в сообществе «Вклады». Выбрали в нем самые интересные посты и собрали их в дайджест.

Ну что, хотите узнать, чем еще интересным нас удивит Т-Банк? Рассказываю — мультибанкинг!

С момента начала моего челленджа "52 недели к богатству" прошло уже полтора месяца. Каждый вторник я откладываю на накопительный счет сумму из таблицы:

С 30 октября 2025 года повышается размер страхового покрытия для некоторых видов вкладов, а именно для безотзывных сберегательных сертификатов, размещенных на три года и более. Страховое возмещение будет увеличено с 1,4 млн рублей до 2,8 млн рублей.

Как вы думаете серьезно ли ведут этот закон ? И будет он распространяться на дебетовые плюс кредитки или будет 10 кредиток и 10 дебетовых ?

Имеет место быть следующая проблема: отложенные деньги не хранятся. Точнее хранятся, но в течение очень короткого периода времени. Я обязательно снимаю их и трачу. Максимум, сколько получалось стабильно копить – полгода. После этого всегда находились какие-то «очень важные» траты. Поэтому сформировать накопления не удается даже при сравнительно высокой зарплате.

Совокупный кредитный портфель российских банков в июле вырос на 1,25% и составил 120,04 трлн рублей к 01.08.2025.

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 198,5 трлн рублей на 01.08.2025, увеличившись почти на 2,7%, или на 5,19 трлн рублей в июле 2025 года. Однако с начала года сокращение активов составило 0,38% (-758 млрд рублей).

Найти работу в 2025 году стало значительно сложнее. Даже опытные специалисты, которые ещё недавно получали по несколько приглашений на собеседования в неделю, теперь месяцами не могут выйти на новую позицию.

Читал, что осенью можно будет рассчитывать на снижение ставок не только по ипотеке, но и по обычным потребительским кредитам. Но пока не вижу этого на деле: ставки, которые предлагают в банках остаются запредельно высокими. Хотя ЦБ и снизил не так давно ключевую ставку.

ДА, уж, конечно и ситуация не совсем в пользу вкладчиков, однако и кредиты выдают на более низких процентах. Думаю, что нужно начинать заниматься развитием собственного дела, которое принесет и прибыль и будет по душе

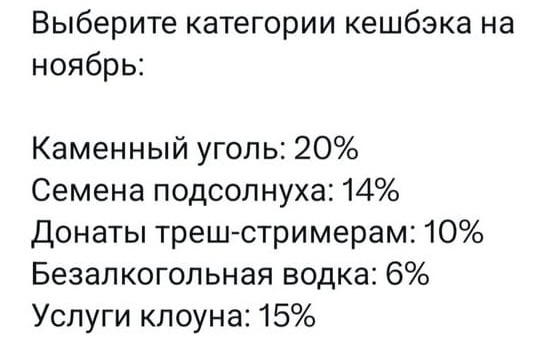

Только сейчас увидела, что в Т-Банке уже можно выбрать категории кэшбэка на сентябрь.

Кэшбэк — это не «подарок от банка», а часть финансовой системы.Когда вы оплачиваете покупку картой, магазин платит банку комиссию за проведение операции. Она называется эквайринговая комиссия и обычно составляет 1–3% от суммы покупки.

Банк, в свою очередь, делится этой комиссией с клиентом — именно отсюда и появляются деньги на кэшбэк. Магазин получает покупателей, банк стимулирует пользоваться картой чаще, а клиент возвращает часть своих трат.

Важно понимать: кэшбэк — это не способ...

В последние годы финансовая грамотность становится всё более актуальной темой для граждан России. Изменения в экономике, колебания валютного курса, рост инфляции и изменения в законодательстве создают новые вызовы для управления личными финансами. Рассмотрим несколько ключевых аспектов, которые помогут вам успешно ориентироваться в финансовом мире.

1. Бюджетирование и планирование расходов

Создание личного бюджета — основа финансового здоровья. Рассмотрите использование программы или приложения...

Традиционна дилемма: открыть ребенку собственную «детскую» карту или просто выпустить дополнительную к собственному счету и установить по ней лимит. Дело в том, что ребенок все чаще просит карманные деньги не наличными, а на карту – говорит, что так удобнее расплачиваться в школьной столовой и покупать что-то с друзьями