Работа Банка ВТБ для бизнеса

Хочу поделиться личным опытом работы с банком ВТБ в качестве предпринимателя.

Проблема: при выставлении счёта в банке ВТБ нет возможности использовать различные символы (например: /, - и другие) и русские буквы алфавита. При этом в других банках такая возможность предусмотрена и это нормальная стандартная практика использовать буквенные символы в номере счёта на оплату.

Задача: предусмотреть возможность использования специальных символов и букв русского алфавита.

Позвонил на горячую линию, как итог соединение на нового оператора, таких соединений 5 и с каждым новым оператором ты должен назвать все данные: ИНН, ФИО и т.д. Оператор сказал, что на горячей линии такую проблему решить не могут и направили на электронный адрес: corp@vtb.ru. "Опишите проблему и вопрос решат" - слова оператора. Письмо написано было 25 августа на корпоративную почту и вопрос конечно же решён не был.

Далее, вновь обратился на горячую линию и уже сказали, что надо писать письмо в банк-клиенте. Только там могут помочь. Как итог более 12 писем, на каждое письмо отвечает новый сотрудник и получается глухой телефон. Дошло до того, что переписка начиналась с проблемы указания номера счёта на оплату, а в конце сотрудники спрашивают про номер счёта расчётного и понятно, что вообще не в материале специалисты.

В целом по ходу сотрудничества и взаимодействия с банком ВТБ у меня были небольшие вопросики, но с натяжкой можно сказать, что всё устраивало.

Задача по включению букв русского алфавита в номер счета на оплату для меня очень важная с точки зрения ведения предпринимательской деятельности и бухгалтерской отчётности.

Вывод

Это мой личный опыт и вывод, которым я делюсь, но никому не навязываю. Сама система, функционал банк-клиента ВТБ сильно уступает конкурентам (есть с чем сравнить). Работа специалистов и каналов взаимодействия с клиентами также одна из худших - хуже может быть, только если не брать трубки от клиентов, а сами вопросы никогда не решаются.

Поэтому при выборе банка для бизнеса делайте правильный выбор. 🤨

Недавно мы собирали ваши вопросы о пенсионном рынке, НПФ, банковских продуктах и финансовой грамотности. Сегодня публикуем первую часть ответов эксперта. Следите за обновлениями — впереди продолжение.

Привет! 👋 Сегодня хочу честно поговорить о том, как я несколько лет жила «от зарплаты до зарплаты» и считала это нормой, пока однажды не поняла, что деньги просто утекают сквозь пальцы.

Готовящиеся поправки о продлении минимального срока для вывода государственного софинансирования из ПДС с одного года до пяти лет будут касаться только вновь заключаемых договоров. Все действующие соглашения останутся без изменений — права уже участвующих в программе граждан не пересматриваются. Об этом пишет «Российская газета».

Замечали, деревенские люди, со всем уважением к ним, способны к весомым покупкам. Переехать в город и купить квартиру без ипотеки, со словами - да мы немного накопили, куда нам тратить то.

Сколько реально можно получить дохода в облигациях?

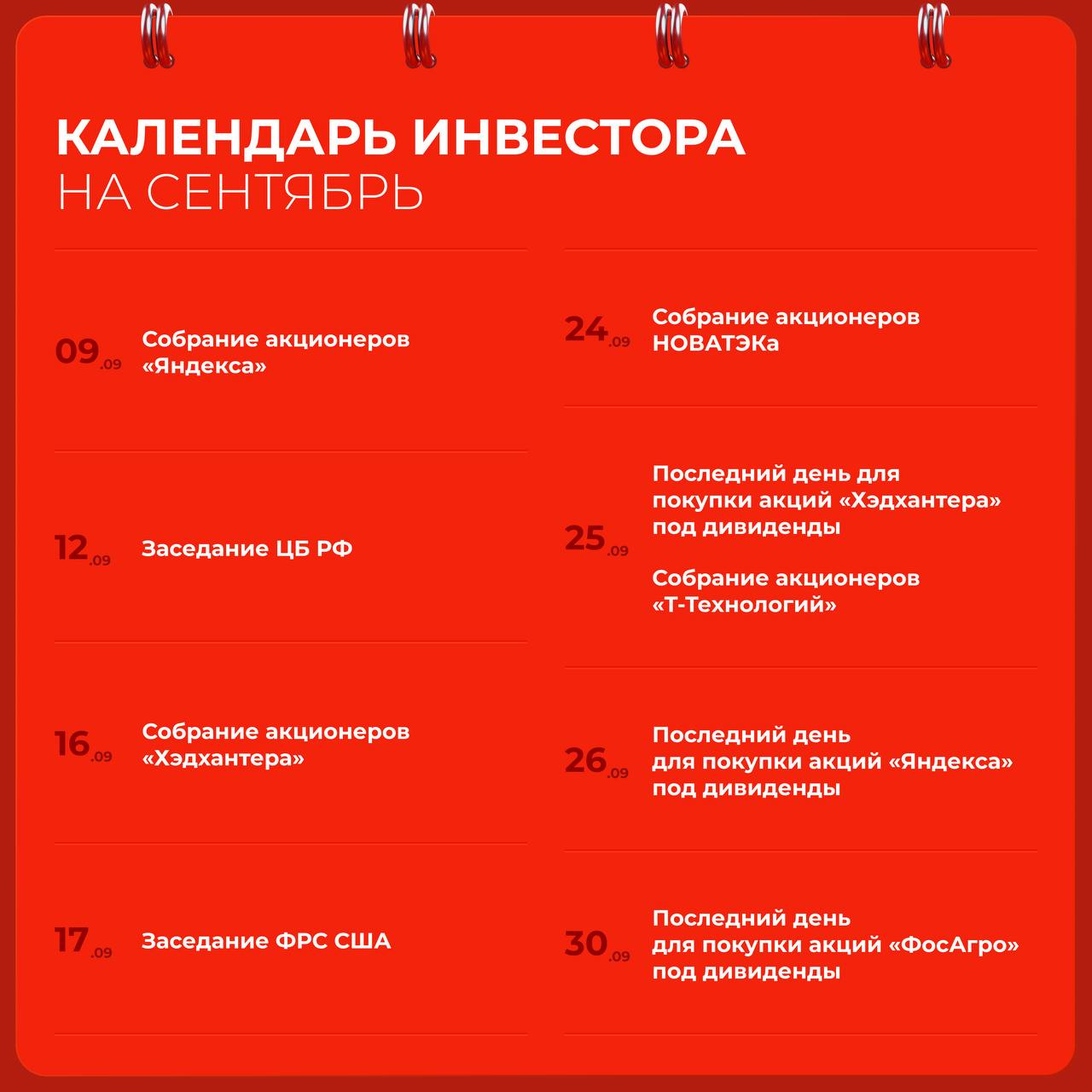

Осень только началась, но обещает быть насыщенной.

Инновационная программа «Надежные накопления», сочетающая преимущества накопительного страхования жизни (НСЖ) и программы долгосрочных сбережений (ПДС), разработана совместными усилиями СК «МАКС-Жизнь» и АО «НПФ ГАЗФОНД пенсионные накопления».

Рынок кажется непростым. Но с другой стороны стабильные дивиденды, высокий интерес к фондовому рынку, и, что важно, личная финансовая грамотность стала нормой. Если вы новичок и думаете о старте, то с чего начать?

Который только открыл брокерский счёт? С чего начать, что сразу нужно сделать, обратить внимание?

Обещания гарантированного дохода, платные сигналы, схемы с успешными наставниками - всё это. Особенно у новичков, которых легко впечатлить. Бывали ли у вас негативные опыты? Как распознали обман? Поделитесь, чтобы предостеречь других.

Или мы обречены на нефть и банки? Технологический сектор в РФ пока явно отстаёт. Есть перспективные компании, но ликвидность и прозрачность слабые. С другой стороны, цифровизация развивается. В какие акции этого сектора сейчас можно вкладываться?

Подскажите пожалуйста, как часто пересматривать инвестиционную стратегию: раз в год, квартал или смотря по ситуации?

Облигации федерального займа часто недооцениваются новичками. Они кажутся медленными, а доходность в 10–15% не впечатляет по сравнению с некоторыми акциями. Но в кризис это тихая гавань. А в сочетании с ИИС вообще безрисковый инструмент с доходностью выше депозита. Держите ли вы ОФЗ в портфеле? Или всё в акциях?