Слияния и поглощения в среднем бизнесе: как избежать ошибок?

Старший Вице-Президент РосДорБанка Ирина Пыхтина в диалоге с Иваном Скавышем, экспертом по M&A, поговорили о том, почему большинство сделок в среднем бизнесе проваливается из-за культуры и людей, а также о подготовке компании к продаже за два-три года до старта переговоров.

В условиях меняющегося рынка слияния и поглощения (M&A) становятся неотъемлемым инструментом стратегии роста и адаптации для российского бизнеса, особенно среднего. Однако успешная сделка – это не только договор купли-продажи, но и сложный процесс интеграции, полный рисков. РосДорБанк пригласил Ивана Скавыша – специалиста с уникальным сочетанием опыта международного консалтинга и практического руководства в крупном российском холдинге, – чтобы обсудить ключевые аспекты M&A. Мы поговорили о том, как подготовить бизнес к продаже, оценить риски и повысить его капитализацию.

«Инвестор покупает будущее, а не прошлое»

Ирина Пыхтина: Иван, вы работали и в инвестиционном банкинге, и в операционном управлении. Что стало главным открытием, когда вы впервые вели сделку уже «с другой стороны»?

Иван Скавыш: Для собственника бизнес — это результат многолетнего труда, уникальные подходы и связи. Для инвестора — прежде всего поток денежных средств, который должен быть устойчивым без участия владельца. То, что продавец считает достоинством, инвестор часто видит как риск. Пока собственник не поймёт систему ценностей инвестора, цена сделки будет не точкой согласия, а предметом конфликта.

Когда средний бизнес покупает малый: близость культур, но риск личности

Ирина Пыхтина: Какие риски чаще всего возникают, когда средний бизнес приобретает малый или переходящий в средний бизнес?

Иван Скавыш: Малые компании (до 2 млрд выручки) почти всегда строятся вокруг личности основателя. Их культура держится на харизме и личных связях — это уровни «принадлежности» и «силы».

Средний бизнес часто сам застревает на этих уровнях, поэтому интеграция на первый взгляд кажется проще: управленческие модели похожи. Но главный риск остаётся тем же — зависимость от личности. И когда основатель в итоге уходит (а это неизбежно после сделки), ценность бизнеса может резко снизиться.

Есть и другая особенность. Для среднего бизнеса сама возможность купить компанию — это символ роста, показатель того, что он вышел на новый уровень. Отсюда элемент эйфории: эмоции и вера в «новое качество» начинают перевешивать рациональные аргументы. В результате ожидания по синергии и окупаемости сделки часто формируются чрезмерно оптимистично.

Когда средний бизнес продаётся крупному: переход в культуру правил

Ирина Пыхтина: А что важно учитывать, если сам средний бизнес становится объектом покупки для крупной компании?

Иван Скавыш: Здесь планка выше. У среднего бизнеса уже есть масштаб — миллиарды выручки, сотни сотрудников. Но именно масштаб усиливает нерешённые проблемы. В компаниях часто нет чёткого разделения между стратегическими и операционными решениями: собственник решает всё подряд, а менеджеры действуют бессистемно. В результате для внешнего инвестора бизнес выглядит как непрозрачная и запутанная конструкция.

Крупные компании ценят системность, прозрачность и предсказуемость. Чтобы повысить капитализацию перед M&A, среднему бизнесу важно заранее перестраивать систему управления:

- Разделить уровни управления: стратегические решения закрепить за собственником или советом директоров, операционные — за менеджментом.

- Ввести формализованные процессы: регламенты, KPI, процедуры согласований.

- Сделать финансы прозрачными: регулярная отчётность, аудит, понятная структура владения.

- Снизить зависимость от личностей: создать резерв управленцев и систему передачи компетенций.

- Институционализировать инновации: превратить инициативы собственника в постоянные процессы развития.

Конечно, не всегда получится реализовать всё сразу. Но движение по этим направлениям уже даёт результат: бизнес становится более прогнозируемым и устойчивым даже без сделки. А для инвестора это сигнал, что компания готова к организационному росту — и именно это повышает её капитализацию.

Поэтапный вход: способ сблизить культуры и ожидания

Ирина Пыхтина: Как структурировать сделку так, чтобы учесть и культурные различия, и риск слишком оптимистичных прогнозов?

Иван Скавыш: Один из наиболее сбалансированных вариантов — поэтапный вход. Сначала инвестор приобретает миноритарную долю (20–25 %), а через 1–2 года докупает контрольный пакет. Цена последующих траншей может быть привязана к результатам компании: выполнение или перевыполнение KPI повышает оценку, недостижение целей — снижает. Дополнительно можно предусмотреть, что у продавца остаётся небольшой пакет (10–15 %) ещё на 1–2 года после продажи контроля. Это поддерживает его мотивацию и облегчает переходный период.

Такой механизм решает сразу несколько задач:

- для покупателя — снижает риск излишне оптимистичных ожиданий: обещания проверяются практикой, а цена корректируется в зависимости от фактических результатов;

- для продавца — даёт возможность повысить капитализацию сделки, если бизнес действительно реализует прогнозный потенциал;

- для обеих сторон — обеспечивает мягкое сближение культур: инвестор входит постепенно, а команда адаптируется к новым правилам.

Как преодолеть культурный разрыв

Ирина Пыхтина: Даже если финансовая модель сделки выглядит безупречно, именно культурные различия могут разрушить интеграцию. Как с этим работать?

Иван Скавыш: Культурный разрыв есть почти всегда, вопрос лишь в том, насколько он глубокий и как его преодолевать. Здесь важны несколько инструментов:

- оценка культурной дистанции ещё на этапе переговоров (если различия слишком велики, это отражается на цене или структуре сделки);

- назначение интегратора — топ-менеджера или HR-директора, отвечающего именно за культурное сближение, а не «по остаточному принципу»;

- поэтапное внедрение новых правил: сразу фиксируются критичные зоны (финансы, контроль KPI), а остальное переводится постепенно;

- использование поэтапного входа — этот механизм даёт время для адаптации и сближения управленческих подходов.

Лучший сценарий — если компания ещё до сделки начнёт движение к более формализованным процессам. Это снижает дистанцию и создаёт win-win для обеих сторон.

Подводя итоги нашего содержательного разговора, стоит сказать:

M&A для среднего бизнеса — это не просто сделка, а проверка зрелости. Кто заранее перестраивает управление и культуру, повышает капитализацию. Кто остаётся в «ручном управлении» — продаётся, но с дисконтом.

В России наблюдается масштабная тенденция среди малого и среднего бизнеса по переходу на расчёты наличными деньгами. Об этом «НСН» заявил депутат Государственной думы Михаил Делягин. Целью такой перестройки является уход от налогового контроля и других ограничений со стороны государства.

Основной причиной этого процесса, как считает парламентарий, является ожидание бизнесом ужесточения проверок соответствия доходов и расходов. Компании не только начинают выдавать зарплаты наличными, но и...

ПКО «Защита онлайн» завершила процесс вхождения в новую холдинговую структуру — АО «НИРУМ». Участники компании передали свои доли в уставный капитал АО «НИРУМ», а все необходимые изменения уже внесены в Единый государственный реестр юридических лиц. Решение о реорганизации ранее было принято на внеочередных общих собраниях акционеров АО «НИРУМ» и участников ПКО «Защита онлайн».

Компания «Абсолют Страхование» вновь вошла в медиарейтинг ТОП-400 крупнейших российских компаний по величине индекса заметности в СМИ по итогам 2025 года. Рейтинг был подготовлен системой мониторинга и анализа СМИ и соцмедиа «СКАН-Интерфакс» совместно с Российской ассоциацией по связям с общественностью (РАСО).

ВИМ Инвестиции — ваш надежный партнер на рынке управления капиталом с 30-летней историей успеха. Мы предлагаем широкий спектр инвестиционных решений — от консервативных стратегий доверительного управления до инновационных фондов прямых инвестиций (pre-IPO).

С начала 2025 г. динамика драгметаллов разная:

- Платина +53%

- Серебро +44%

- Золото +40%

Золото в ап-тренде с ноября 2022 г., серебро подключилось в марте 2024, по платине устойчивого тренда нет. На длинных дистанциях корреляция между металлами слабая, хотя краткосрочно прослеживается.

Золото

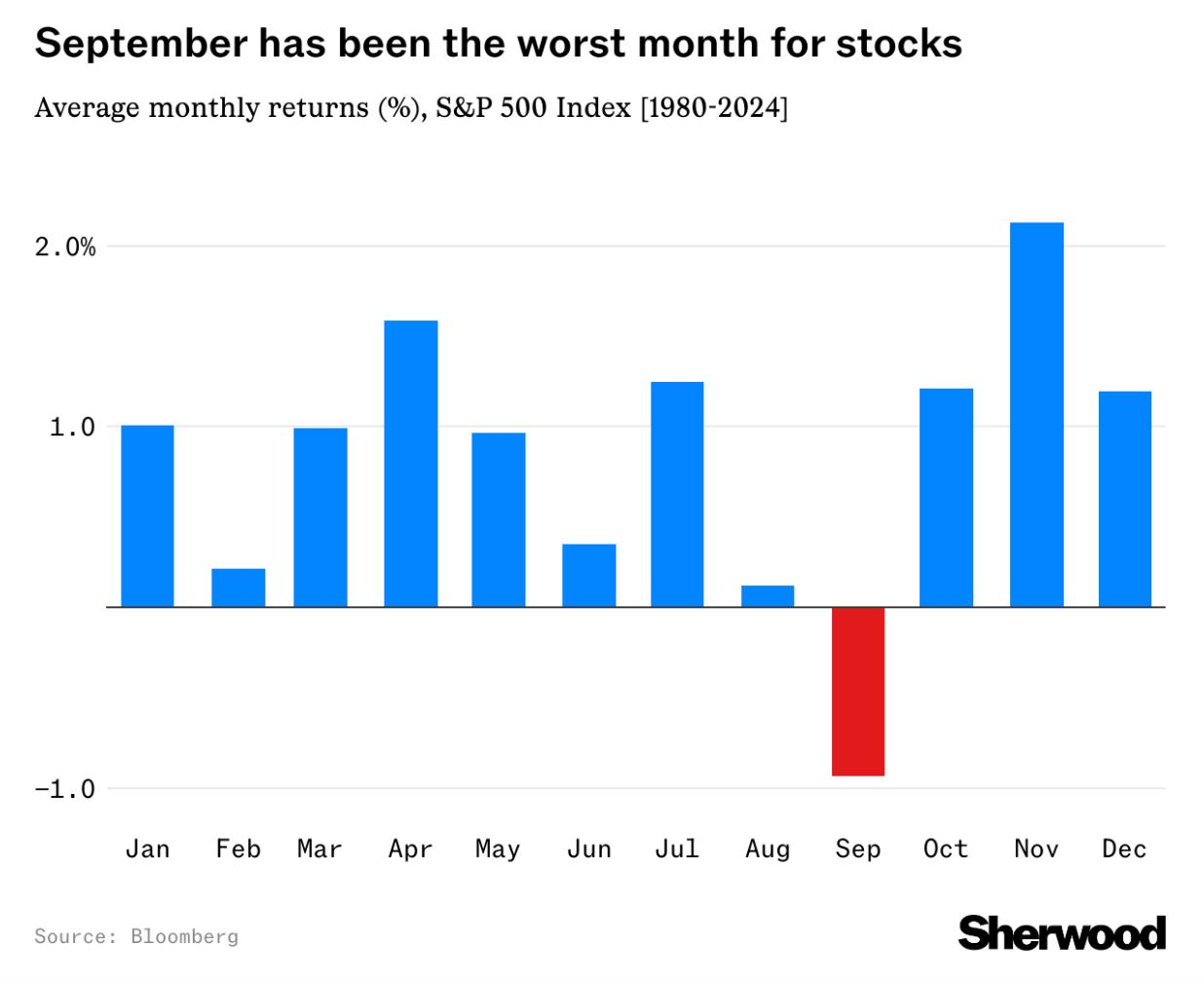

Исследователи с 1930-х годов заметили, что сентябрь — самый плохой месяц для биржи. Если взглянуть на статистику последних лет, то видно, что индекс S&P 500 в девятом месяце в среднем показывает снижение: 6 из 10 последних «сентябрей» показывали отрицательный рост.

Хотя я больше удивился тому, что он в принципе существовал, если честно :)

Лично для меня, это очень странно. Пока ЦБ не ужесточает ДКП и ставки по депозитам, соответственно, не растут, туда все равно несут кучу денег. А вот объем вложений инвесторов в акции и облигации в августе снизился

Предполагал, что высокая ключевая ставка дорого обходится бизнесу и, как минимум, провоцирует стагнацию. Но чтобы речь шла о 8 трлн руб. в год даже не предполагал. Между тем, именно такие цифры озвучиваются. То есть речь о том, что каждый год высокой ключевой ставки для бизнеса приводит к вот таким вот потерям. Думаю, многие о масштабах проблемы не догадываются. Особенно если далеки от предпринимательства. Но все, у кого бизнес, меня поймут: недоступность кредитов из-за высокой ключевой...

Радует, что растет объем инвестиций с диверсифицированными рисками. То ли инвесторы становятся более грамотными, то ли управляющие компании грамотно пиарят свои фонды.

Слово «инвестиции» у многих ассоциируется с риском и сложными терминами. Но на самом деле начать можно с минимальных сумм и доступных инструментов.

1. Начинайте с базы — подушки безопасности

Прежде чем инвестировать, сформируйте резервный фонд на 3–6 месяцев расходов.

2. Выберите консервативные инструменты

Для старта подойдут:

Облигации федерального займа.

Депозиты и накопительные счета.

ETF на широкий рынок.

3. Изучайте базовые книги

Финансовая грамотность — залог успеха. Полезно почитать Бенджамина...

- Откладываю сначала, трачу потом. Если не видишь оставшиеся деньги — проще не сорватьс

— Слушай, а ты вообще копишь деньги? — Ну, стараюсь… но чаще они как-то сами испаряются.

Какие страны предлагают налоговые и правовые преимущества и как снизить риски при открытии бизнеса за границей.

На ВЭФ генпрокурор Игорь Краснов предложил создать единый реестр платежей для бизнеса. Смотрел его выступление тогда. Рад, что эту проблему обозначили. Действительно есть неразбериха в расчетах налогов. Генпрокурор обозначил, что это ведет к поборам с предпринимателей и был, по-моему, абсолютно прав.