Moneyman — лидер рынка МФО по версии Эксперт РА

Рейтинговое агентство «Эксперт РА» 25 сентября 2025 года опубликовало аналитический обзор рынка МФО за I полугодие 2025 года, по итогам которого онлайн сервис альтернативного кредитования Moneyman (входит в финтех-группу IDF Eurasia) занял лидирующие позиции на российском микрофинансовом рынке по ряду ключевых показателей.

По объему выданных займов среди небанковских МФО Moneyman находится на второй строке рейтинга с показателем 27,9 млрд рублей, что на 21% больше, чем за аналогичный период 2024 года, когда объем выдачи составлял 23 млрд рублей. Среди всех МФО на рынке компания по данному показателю занимает четвертое место.

По общему размеру «рабочего» портфеля микрозаймов (тело долга до вычета резервов без учёта NPL90+) Moneyman находится на первом месте среди небанковских МФО и на третьем месте среди всех МФО с показателем 9,8 млрд рублей против 7,1 млрд рублей в аналогичном периоде 2024 года (+38%). Чистая прибыль за I полугодие 2025 года составила 928 млн рублей, по данному показателю компания занимает третье место на рынке и второе место среди небанковских МФО.

Компетенции и обширная экспертиза, накопленные за годы эффективной работы на финансовом рынке, позволяют Moneyman гибко и быстро адаптировать операционные и бизнес-процессы под экономические и регуляторные вызовы, прочно удерживая лидирующие позиции в микрофинансовом секторе.

В эксперт РА отметили, что перспективы рынка микрофинансирования остаются благоприятными до конца 2025 года. Развитие рынка остается в рамках трендов, указанных в проведенном исследовании за 2024 год: прирост выдачи и портфеля в 2025 году прогнозируется на уровне 60 и 50% соответственно с сохранением потенциала ускоренного роста со стороны банковских МФО.

По предложению одного из читателей решил немного осветить такую тему.

⚠️В январе 2026 года вступили в силу новые правила банковского контроля за переводами физлиц. ЦБ РФ расширил список критериев, которые могут указывать на подозрительные операции — и в рамках закона № 161-ФЗ «О национальной платёжной системе» банки обязаны отслеживать сомнительные транзакции и принимать меры.

Развитие цифровых финансовых сервисов упростило доступ к деньгам и одновременно расширило возможности мошенников. Низкая финансовая грамотность и привычка доверять по-прежнему приводят к потерям средств и кредитам, оформленным без ведома человека. Подробно о том, как избежать этого и что делать, если мошенники уже получили от вас данные, рассказывает Вера Петина, директор департамента клиентского сервиса ООО МКК «Академическая» (бренд «ВебЗайм»).

Переводить с кредитной карты через Систему быстрых платежей по номеру телефона стало еще выгоднее.

🤔 Вклады с разными сроками — какой из них выбрать?

Мы продолжаем выпускать тематические дайджесты с публикациями авторов. В прошлый раз собрали посты с вопросами, а теперь — обсуждения о банковских картах.

Какая хорошая компания)!Очень приятно!

Я иностранный гражданин, проживающий в РФ по Виду на жительство (т. е. резидент РФ) более 20 лет. Семья, ребёнок, квартира в ипотеке, отличная кредитная история. На днях решили купить в доме машиноместо, так как из-за стройки закрыли рядом с домом платную парковку, парковаться стало архисложно.Подсчитали финансы, поняли, что 50% суммы надо взять в кредит, 3 года выглядит оптимальным сроком. ВТБ (где у меня ипотека), Альфа-банк, Т-Банк, Сбер, Совкомбанк, МКБ, Дом.РФ - все отказали на том...

По накопительному счету «ТКБ. Выгодный» повышенная процентная ставка по счету составляет 16% годовых. Ставка действует первые 2 расчетных периода на сумму остатка до 1 млн рублей (включительно) для клиентов, у которых в течение предыдущих 90 календарных дней до даты открытия накопительного счета отсутствуют в банковской группе ТКБ:

«Доходный» с выплатой процентов в конце срока открывается

под 9,5–14,8% годовых, с ежемесячной выплатой процентов ставки составляют 8,39–14,62%

годовых.

«Новые деньги» оформляется под 10–15,3% годовых. Проценты выплачиваются в конце

срока.

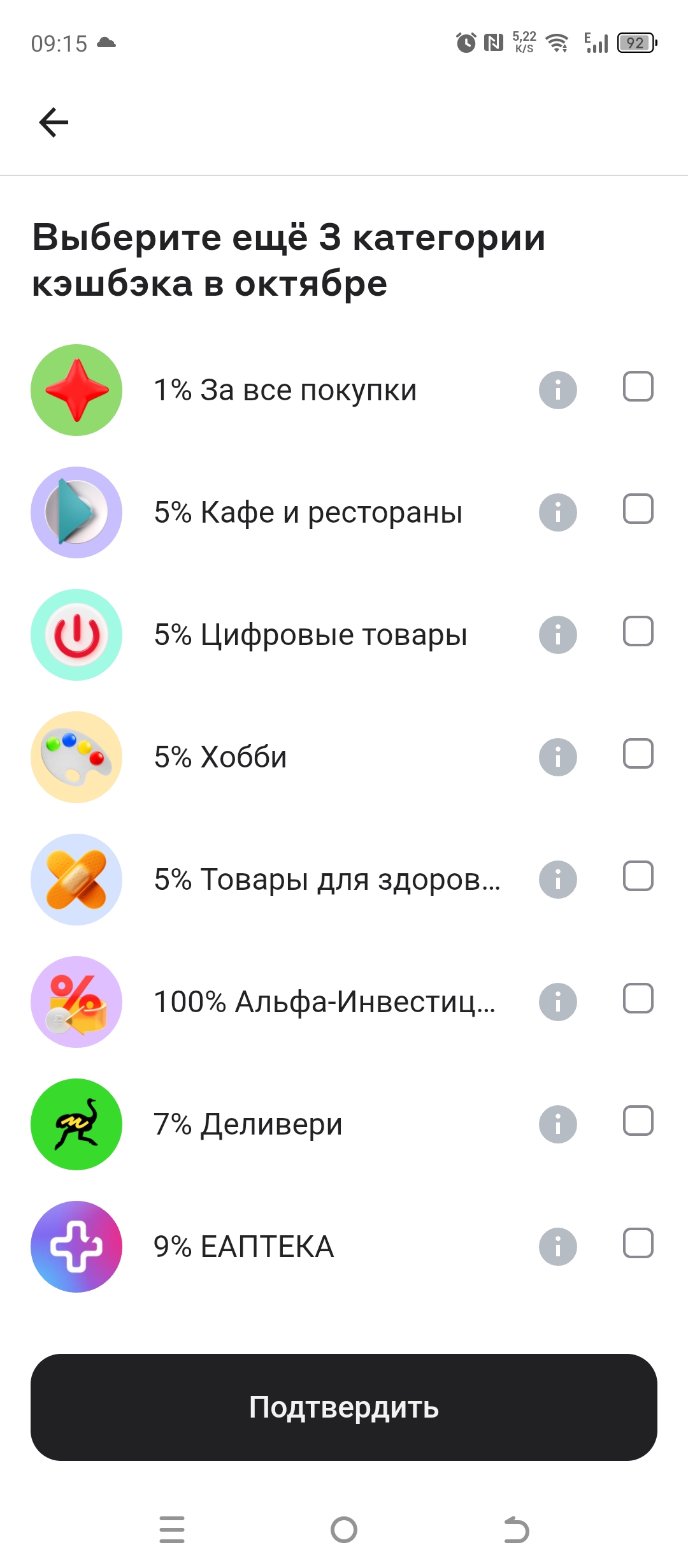

Альфа банк предлагает выбрать категории кэшбэка на октябрь 2025.

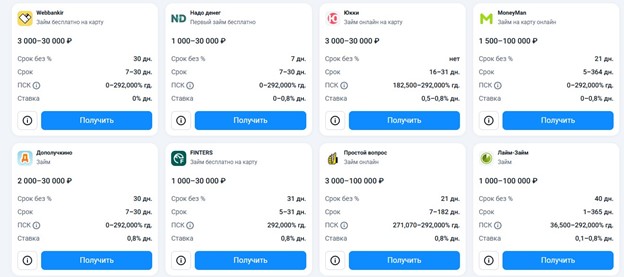

Еще в прошлом году поняла, что МФО с первым бесплатным займом – отличный способ экономить на переплатах.

Инфляция постепенно «съедает» сбережения. Просто держать рубли на карте — явно плохая идея. Но и валюту покупать рискованно, а фондовый рынок пугает новичков. Какие у вас есть проверенные способы сохранить покупательную способность денег?

Ставки по ипотеке высокие, аренда тоже дорожает. Мнения сильно расходятся: кто-то говорит — «лучше платить за своё», а кто-то — «не связывайтесь с кредитами». Как считаете: в нынешних условиях разумнее купить жильё в ипотеку или всё же остаться на аренде?

Финансовые эксперты советуют иметь запас хотя бы на 3–6 месяцев жизни. Но реально ли это сделать, если зарплата уходит почти вся на текущие расходы? Какие у вас рабочие лайфхаки для накопления? Может, стоит откладывать процент от дохода, или лучше копить «остаточным принципом»?