Государство выделит 10 трлн рублей на поддержку семей с детьми

Российское правительство готовится к масштабному инвестированию в поддержку семей с детьми. Новый бюджет на ближайшие три года предусматривает выделение суммы в 10 триллионов рублей – на реализацию программы, направленной на улучшение жизни российских семей и повышение рождаемости.

Значительная часть выделенных средств – более 2 триллионов рублей – будет направлена на решение жилищного вопроса. Ключевым инструментом станет субсидирование процентной ставки по ипотеке для всех семей с детьми. Около 1,8 триллионов рублей будут потрачены на эту программу, что должно существенно облегчить доступ к ипотечному кредитованию для многочисленных семей. Дополнительная поддержка будет оказана многодетным семьям в виде единовременных выплат в размере 450 тысяч рублей на частичное погашение ипотечного долга. Общий объем финансирования этой инициативы составит более 300 миллиардов рублей. С 2026 года планируется введение новой меры поддержки малообеспеченных семей с двумя и более детьми – ежегодной семейной выплаты в виде возмещения части уплаченного НДФЛ. Это фактически означает снижение налоговой ставки для таких семей с 13% до 6%. Данная мера должна стать существенным подспорьем для семей с низкими доходами, освобождая часть их бюджета для обеспечения основных потребностей детей. Размер выплаты будет зависеть от размера НДФЛ, уплаченного семьей за год, и будет рассчитываться индивидуально.

Программа материнского капитала будет продолжена до 2030 года. Более того, планируется существенное расширение возможностей использования материнского капитала: семьи получат право использовать остатки средств без целевого назначения. Это позволит семьям направлять их на решение наиболее актуальных для них задач. Общий объем расходов на программу материнского капитала в течение трехлетнего периода составит более 1,8 трлн рублей.

Государственная Дума РФ уже приняла в первом чтении законопроект, обязывающий вузы предоставлять отдельные комнаты в общежитиях для семейных студентов, имеющих детей. Это решение призвано улучшить условия проживания для семейных пар, обучающихся в высших учебных заведениях, и снять часть социального напряжения, связанного с поиском жилья.

Уже не раз писал, что мои фавориты среди банков — это Альфа Банк и Т-Банк. Пользуюсь продуктами обоих и очень доволен обслуживанием, акциями и специальными предложениями.

Всем привет!

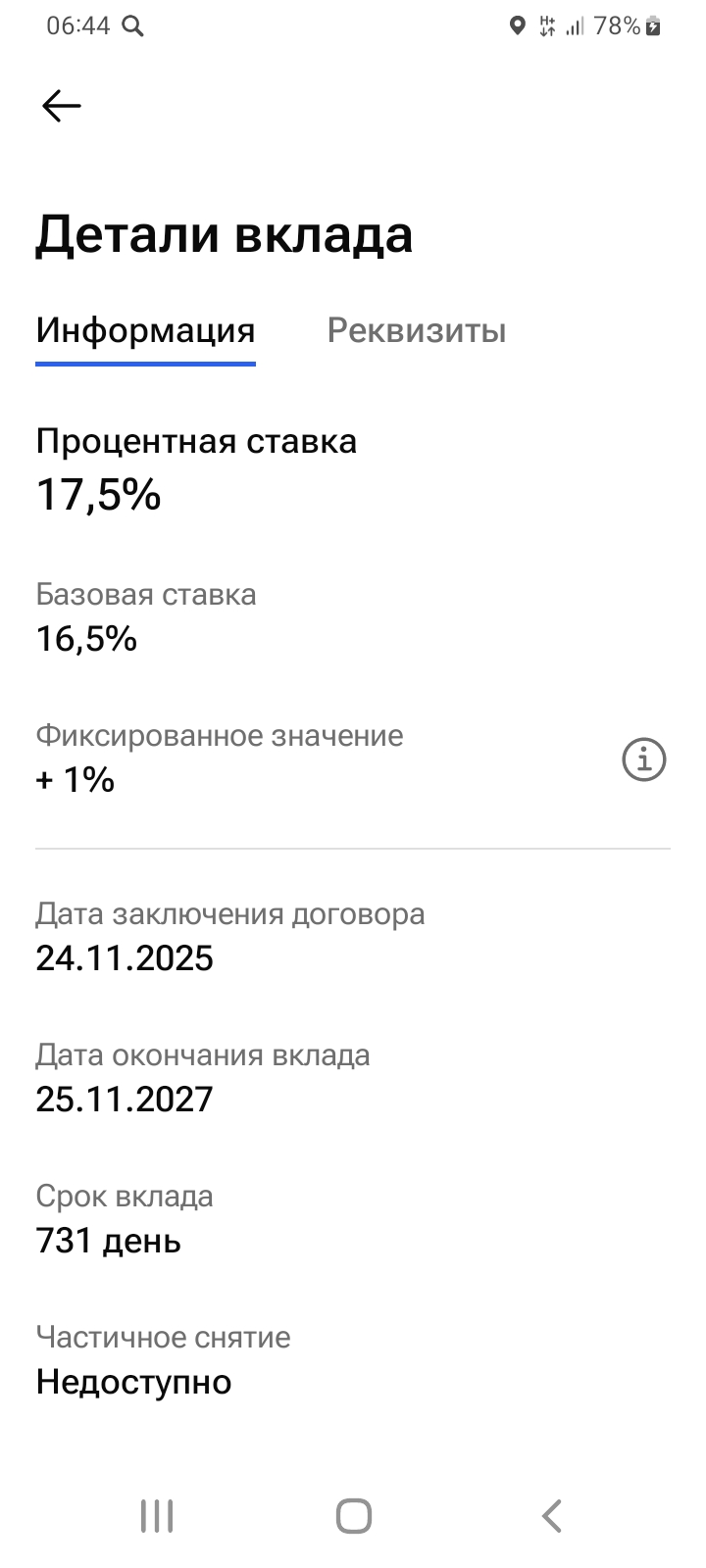

В 2018 году мы с супругой брали ипотеку на покупку квартиры. Рассматривали несколько банков. Остановились на Сбере, так как , я являюсь там зарплатным клиентом, то было минус один процент. Потом считали на кредитном калькуляторе на сколько лет взять ипотеку. Выбор серьёзное решение, если взять ипотеку лет на двадцать, то будет большая переплата процентов, а если взять на короткий срок, то будет большой платёж. Мы выбрали для нас оптимальный срок на 15 лет, на том момент сумма платежа...

В данном посте , я хочу поделится с пользователями площадки Диалога, моей стратегией по размещению свободных финансовых средств , с учётом предложений финрынка , на сегодня. Анализируя финансовое состояние банковской системы на сегодня и с учётом прогнозов финансовых аналитиков , приняла решение поменять свою финансовую стратегию по размещению средств в банках на вкладах. До , этого , я удачно разместила средства на 9месяцев в Почта Банке под ставку 23% с ежемесячной выплатой...

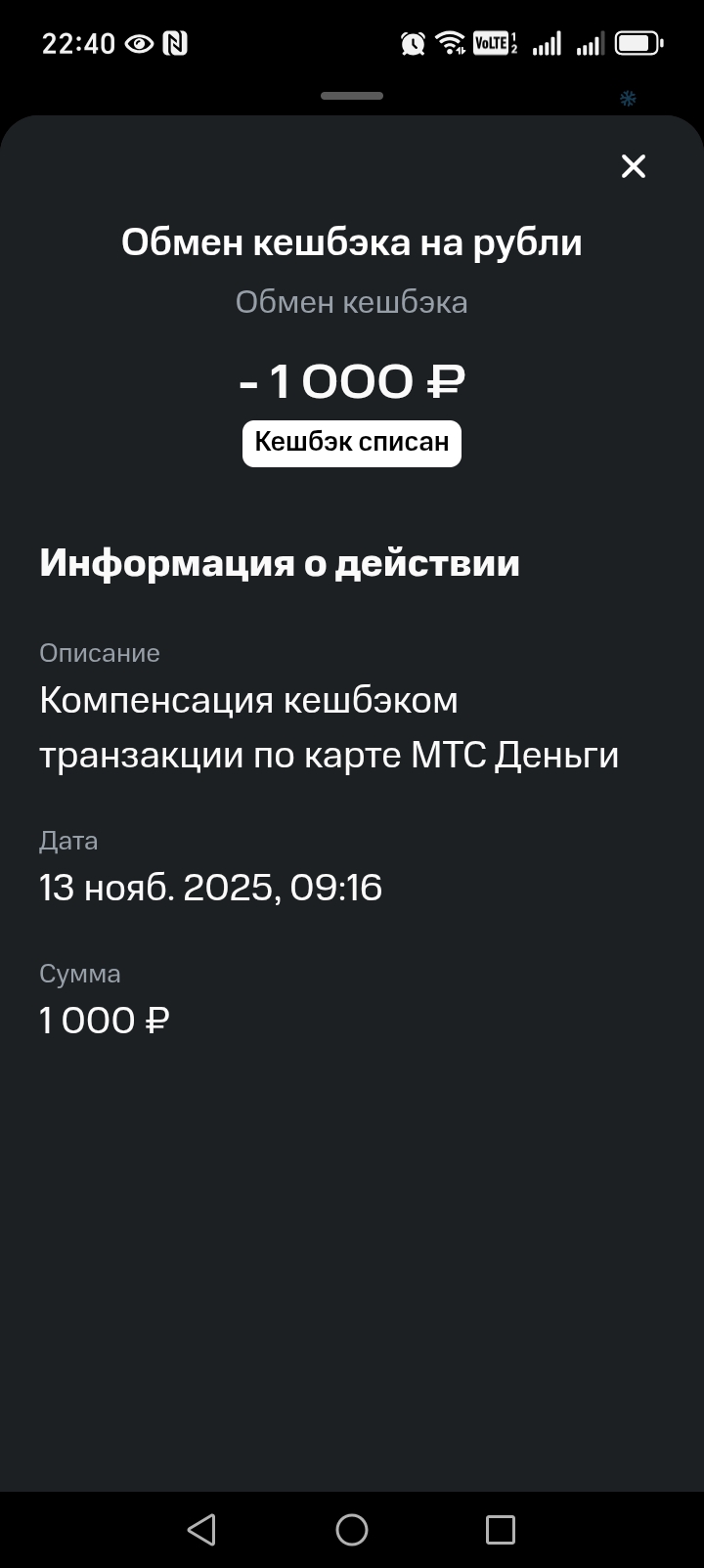

Для любителей кэшбэка по карте МТС деньги отличная новость, теперь их кэшбэк можно конвертировать в рубли 1 балл=1 рубль, а не как ранее можно было использовать внутри системы мтс.На днях пришло пуш уведомление о такой приятной новости, что обмен баллов работает в данный момент в тестовом режиме, но я как счастливый обладатель кэшбэка на маркетплэйсах 15% по карте МТС деньги очень быстро опробовала эту акцию. Скажу честно, очень понравилось, я ковертировала 1000 баллов в тысячу рублей за...

Рейтинговое агентство «Эксперт РА» 25 сентября 2025 года опубликовало аналитический обзор рынка МФО за I полугодие 2025 года, по итогам которого онлайн сервис альтернативного кредитования Moneyman (входит в финтех-группу IDF Eurasia) занял лидирующие позиции на российском микрофинансовом рынке по ряду ключевых показателей.

Мы продолжаем выпускать тематические дайджесты с публикациями авторов. В прошлый раз собрали посты с вопросами, а теперь — обсуждения о банковских картах.

Я иностранный гражданин, проживающий в РФ по Виду на жительство (т. е. резидент РФ) более 20 лет. Семья, ребёнок, квартира в ипотеке, отличная кредитная история. На днях решили купить в доме машиноместо, так как из-за стройки закрыли рядом с домом платную парковку, парковаться стало архисложно.Подсчитали финансы, поняли, что 50% суммы надо взять в кредит, 3 года выглядит оптимальным сроком. ВТБ (где у меня ипотека), Альфа-банк, Т-Банк, Сбер, Совкомбанк, МКБ, Дом.РФ - все отказали на том...

По накопительному счету «ТКБ. Выгодный» повышенная процентная ставка по счету составляет 16% годовых. Ставка действует первые 2 расчетных периода на сумму остатка до 1 млн рублей (включительно) для клиентов, у которых в течение предыдущих 90 календарных дней до даты открытия накопительного счета отсутствуют в банковской группе ТКБ:

«Доходный» с выплатой процентов в конце срока открывается

под 9,5–14,8% годовых, с ежемесячной выплатой процентов ставки составляют 8,39–14,62%

годовых.

«Новые деньги» оформляется под 10–15,3% годовых. Проценты выплачиваются в конце

срока.

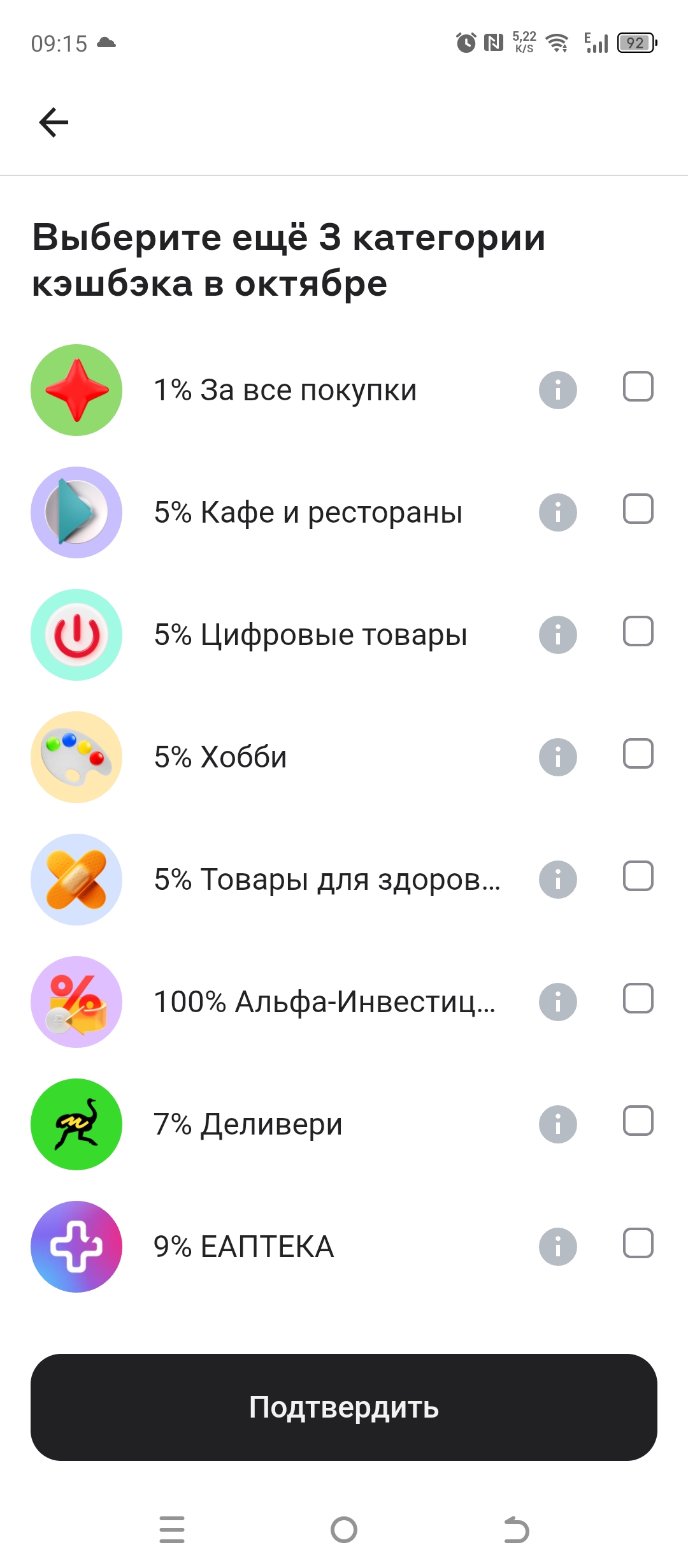

Альфа банк предлагает выбрать категории кэшбэка на октябрь 2025.

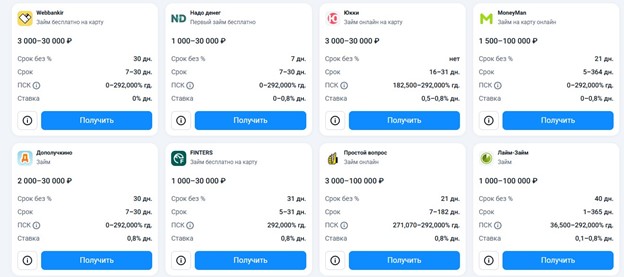

Еще в прошлом году поняла, что МФО с первым бесплатным займом – отличный способ экономить на переплатах.

Инфляция постепенно «съедает» сбережения. Просто держать рубли на карте — явно плохая идея. Но и валюту покупать рискованно, а фондовый рынок пугает новичков. Какие у вас есть проверенные способы сохранить покупательную способность денег?

Ставки по ипотеке высокие, аренда тоже дорожает. Мнения сильно расходятся: кто-то говорит — «лучше платить за своё», а кто-то — «не связывайтесь с кредитами». Как считаете: в нынешних условиях разумнее купить жильё в ипотеку или всё же остаться на аренде?

Финансовые эксперты советуют иметь запас хотя бы на 3–6 месяцев жизни. Но реально ли это сделать, если зарплата уходит почти вся на текущие расходы? Какие у вас рабочие лайфхаки для накопления? Может, стоит откладывать процент от дохода, или лучше копить «остаточным принципом»?