Инвестиции для начинающих: первые шаги к финансовой независимости

Инвестиции перестали быть делом избранных — сегодня это реальный инструмент для сохранения и приумножения сбережений. Главное — начать с понимания базовых принципов, чтобы не поддаваться эмоциям и не рисковать больше, чем можно себе позволить. Этот текст — пошаговая инструкция для тех, кто делает первые осознанные шаги.

Основная часть

1. Определите цель и горизонт. Прежде чем вкладывать деньги, ответьте на вопросы: зачем мне инвестировать (копить на дом, образование, пенсию) и когда понадобятся средства. Цели помогают подобрать стратегию и уровень риска.

2. Создайте подушку безопасности. Прежде чем инвестировать, накопите резерв на 3–6 месяцев расходов. Это избавит от необходимости продавать активы в кризис и позволит выдержать временные просадки.

3. Начните с простого. Для первого опыта подойдут банковские вклады для консервативного подхода или индексные фонды (ETF), которые дают диверсификацию сразу по многим компаниям. Это снижает риск по сравнению с покупкой отдельных акций.

4. Диверсификация — не вымысел. Не стоит держать все деньги в одном инструменте: сочетание облигаций, акций и фондов помогает сгладить колебания рынка. Процентное соотношение зависит от возраста и отношения к риску.

5. Систематичность важнее тайминга. Лучше регулярно откладывать небольшие суммы (например, ежемесячно), чем пытаться "поймать" идеальный момент для входа. Усреднение стоимости снижает влияние краткосрочных колебаний.

6. Образование и здравый смысл. Читайте книги и проверенные ресурсы, следите за комиссиями и налоговыми особенностями инструментов. Избегайте "горячих" советов и обещаний сверхдохода — там часто скрываются риски.

7. Оцените свои эмоции. Рыночные падения пугают, но паника — худший советчик. Наличие заранее продуманной стратегии и дисциплины помогает не принимать импульсивных решений.

Заключение

Инвестиции — не способ быстрого обогащения, а инструмент для постепенного наращивания капитала и достижения финансовых целей. Начать можно с небольших и понятных шагов: определить цель, создать подушку, выбрать простые и прозрачные инструменты и регулярно пополнять портфель. С опытом придёт уверенность, и вы сможете гибко адаптировать стратегию под свои задачи.

А7 — Российская система международных расчетов, ключевой инструмент для поддержки российского бизнеса во внешнеторговых операциях по всему миру. Мы объединяем экспертизу в области глобальных финансов и передовые технологии, чтобы обеспечить бесперебойные трансграничные платежи для бизнеса любого масштаба.

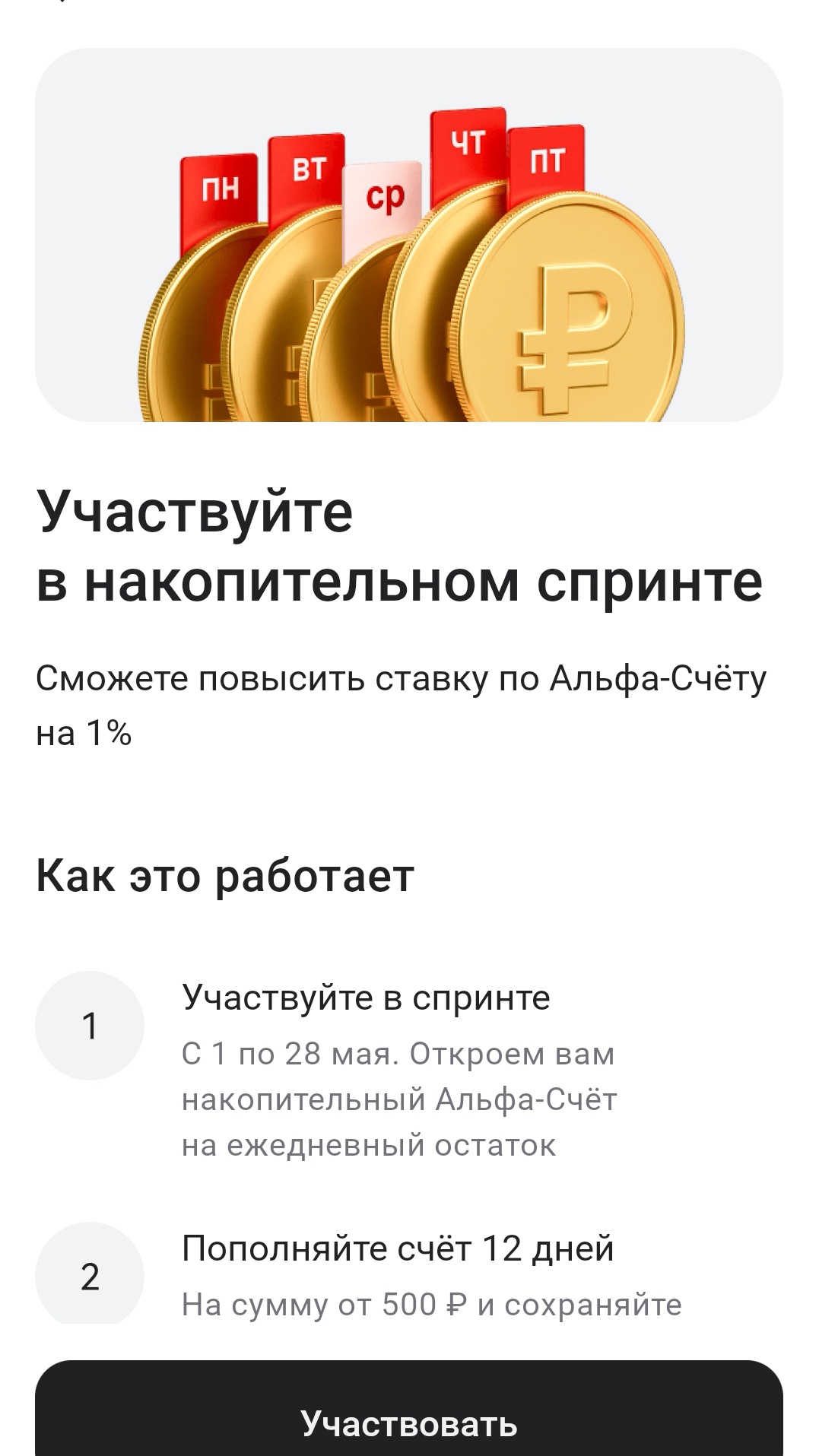

Сегодня в приложении Альфа-Банка у меня появилось необычное предложение.

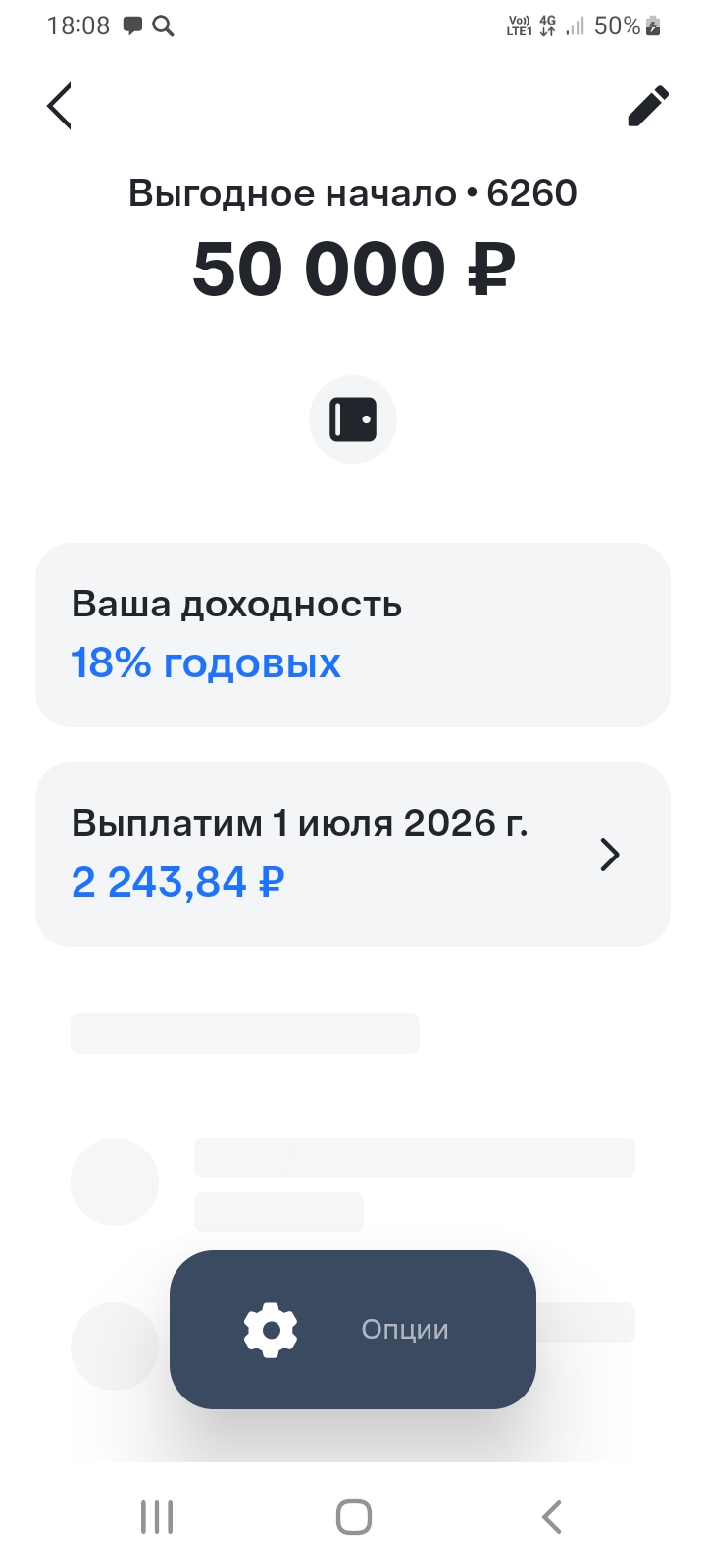

Хочу поделится с пользователями площадки Диалога банки ру. своим опытом по открытию очень привлекательного вклада,, Выгодное начало,,в банке ВТБ , который я открыл 1апреля 2026г через маркетплейс банки ру. https://www.banki.ru/products/deposits/. заполнив данные по сумме , сроку. для наилучшего предложения для себя по выбору устраивающих условий. Данный вклад я открыл на сумму 50000 рублей по ставке 18% . Условия по % ставке весьма привлекательные. Это максимальная сумма, к сожалению,по...

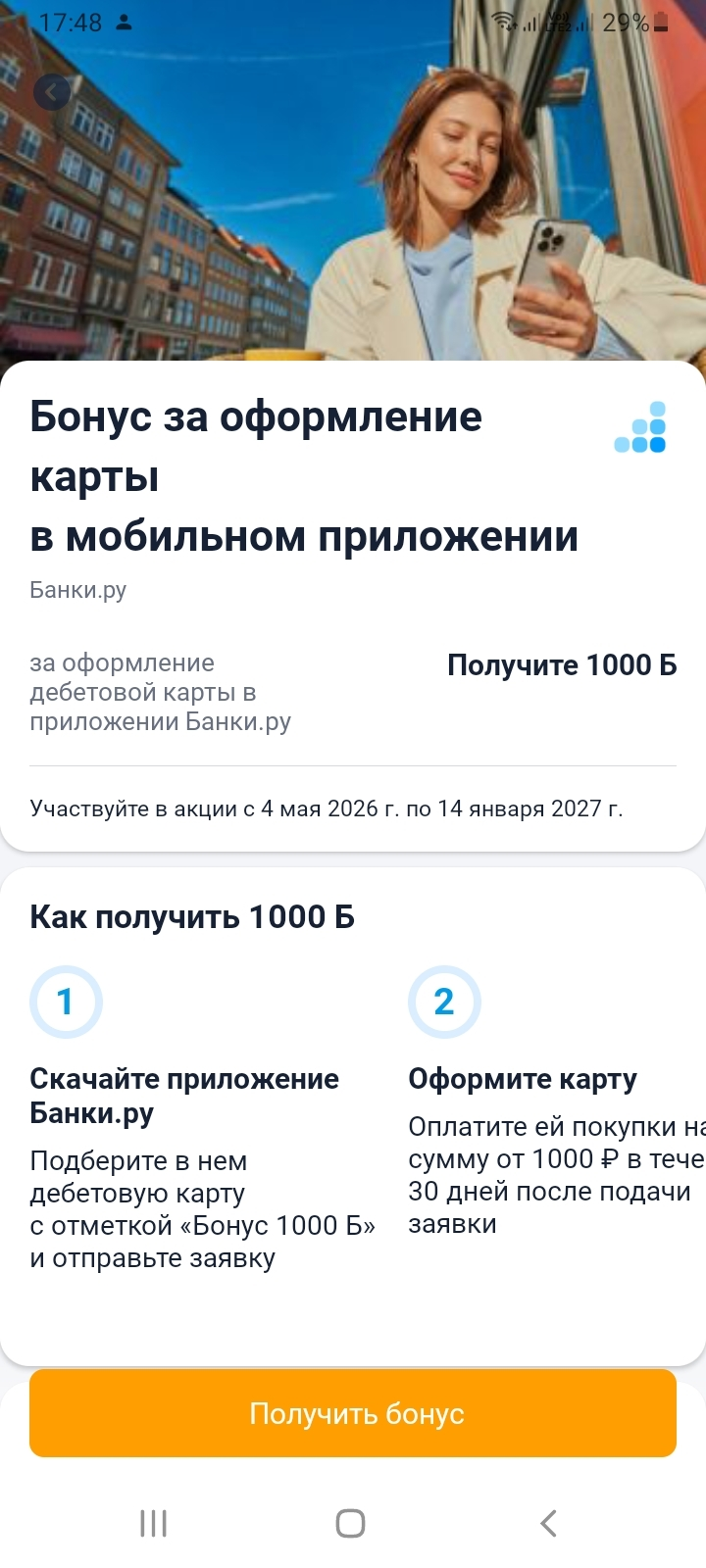

С 04.05.2026 на финансовом маркетплейсе Банки.ру вновь появилась возможность оформления дебетовой карты с бонусом, но сейчас предложение доступно только в мобильном приложении.

Здравствуйте, уважаемые коллеги!!! Нежного цветущего МАЯ всем! 🪻

Кредитная карта — мощный инструмент в умелых руках и опасная ловушка для невнимательных. Разница между этими двумя сценариями — в знании простых, но железных правил. Давайте разберемся, как пользоваться кредиткой с умом и выгодой для себя, а не для банка.

Помните вопрос с подвохом из курса физики: «Свет – это волна или частица?». Немного перефразирую и задам вопрос со звездочкой: «Кэшбек – это скидка на покупку или дополнительный доход?».

ГПБ повышает приветсвенн ставку по НС с 27.09 до 17% ( 16, 5%)

- Уралсиб изменил процентную ставку по дебетовой карте «Прибыль»

- Газпромбанк изменил условия по вкладу «Ключевой момент»

- Банк ТКБ понизил ставки по накопительным счетам

- АТБ понизил ставки по вкладам

- МКБ запустил вклад «МКБ. Пополняемый»

- Экспобанк ввел вклад «Доходный»

- Почта Банк понизил ставки по вкладу «Горячий сезон»

- МТС Банк возобновил прием вклада «МТС Деньги»

- МТС Банк понизил ставки по накопительным счетам

- Банк ВТБ снизил ставки по базовым ипотечным программам

- Банк Дом.РФ понизил процентные ставки по базовым ипотечным программам

- Совкомбанк снизил ставки по базовым ипотечным программам

- Абсолют Банк понизил процентные ставки по базовым ипотечным программам

Свой банк повысил ставки по всей линейке вкладов на сроках 3мес и 6мес.

Абсолют Банк снизил процентные ставки по базовым ипотечным программам на 1,5 процентного пункта.

Всем привет! Накопительные счета есть почти у каждого банка. Они стали таким же стандартом, как дебетовая карта. Но все ли они одинаковы? Оказывается, между ними есть ключевые различия, которые могут стоить вам тысяч рублей в год.

С 26.09.2025 добавляется 2 новых срока по вкладу: 181 и 213 дней.