Госдума запретила списывать деньги за подписки с удаленных карт

Наконец-то онлайн-сервисам, маркетплейсам и тому подобным запретили то, что они и так делать не должны! Даже не из-за своего якобы стремления к клиентоориентированности, а просто руководствуясь здравым смыслом!

Госдума приняла поправки в закон «О защите прав потребителей», согласно которому сервисы больше не смогут списывать плату за разного рода подписки, если пользователь удалил карту из личного кабинета. Ну то есть вот конкретно с этой удаленной карты они деньги списывать больше не смогут.

Поправки вступят в силу 1 марта 2026 года. До этого времени у онлайн-сервисов еще есть время, чтобы успеть нажиться на доверчивых клиентах.

Я такие нововведения всячески приветствую. Естественно потому, что сама попадала в похожую ситуацию и прекрасно знаю, как себя чувствуешь, когда из-за желания посмотреть какое-то кино за рубль потом неприятно терять порядка 5 тыс. руб., которые сервис списывает за годовую подписку.

Просто вот как было у меня: я со своей зарплатной карты оплатила тот самый рубль за подписку на месяц по акции для новых клиентов. Посмотрела кино, после чего удалила свою карту из личного кабинета на сайте стримингового сервиса. Но! Через месяц у меня списали деньги. За годовую подписку, 5 тыс. руб. - и все одной транзакцией.

При обращении в поддержку выяснилось, что в договоре это все есть, просто я почему-то не прочитала кучу листов мелкого шрифта на 20 страницах этого самого договора.. Ага, интересно почему? Может быть потому, что там черт ногу сломит в расположении этих договоров, да и кто будет их читать, когда хочется просто побыстрее посмотреть кино?

Вернуть деньги мне тогда удалось - но только после того, как написала в поддержку, что готовлю претензию, пишу в Роспотребнадзор и далее по списку. Через несколько минут пришел ответ, что якобы «в рамках лояльности» мне деньги все же соизволят вернуть. Так что я законодательный запрет на подобные действия поддерживаю обеими руками!

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Депозит оформляется на 91 день. Номинальная ставка равна 15% годовых.

Процентная ставка с учетом ежемесячной

капитализации процентов составляет 15,19% годовых.

Минимальная сумма — 50 тыс.

рублей.

Дополнительные взносы и расходные операции не предусмотрены.

При досрочном расторжении договора проценты выплачиваются по ставке вклада до

востребования.

При оформлении вклада на сумму от 500 тыс. рублей можно принять участие в

розыгрыше памятных монет и золотых слитков.

Оформить депозит можно до...

Здравствуйте, прошу внести ясность, Как налоговая рассчитывает сумму налога по депозитам на примере если вклад открыт в октябре 2025 году, а дата закрытия выпадает на 2026 год, выплаты % в конце срока, срок скажем на 4-6 месяцев?

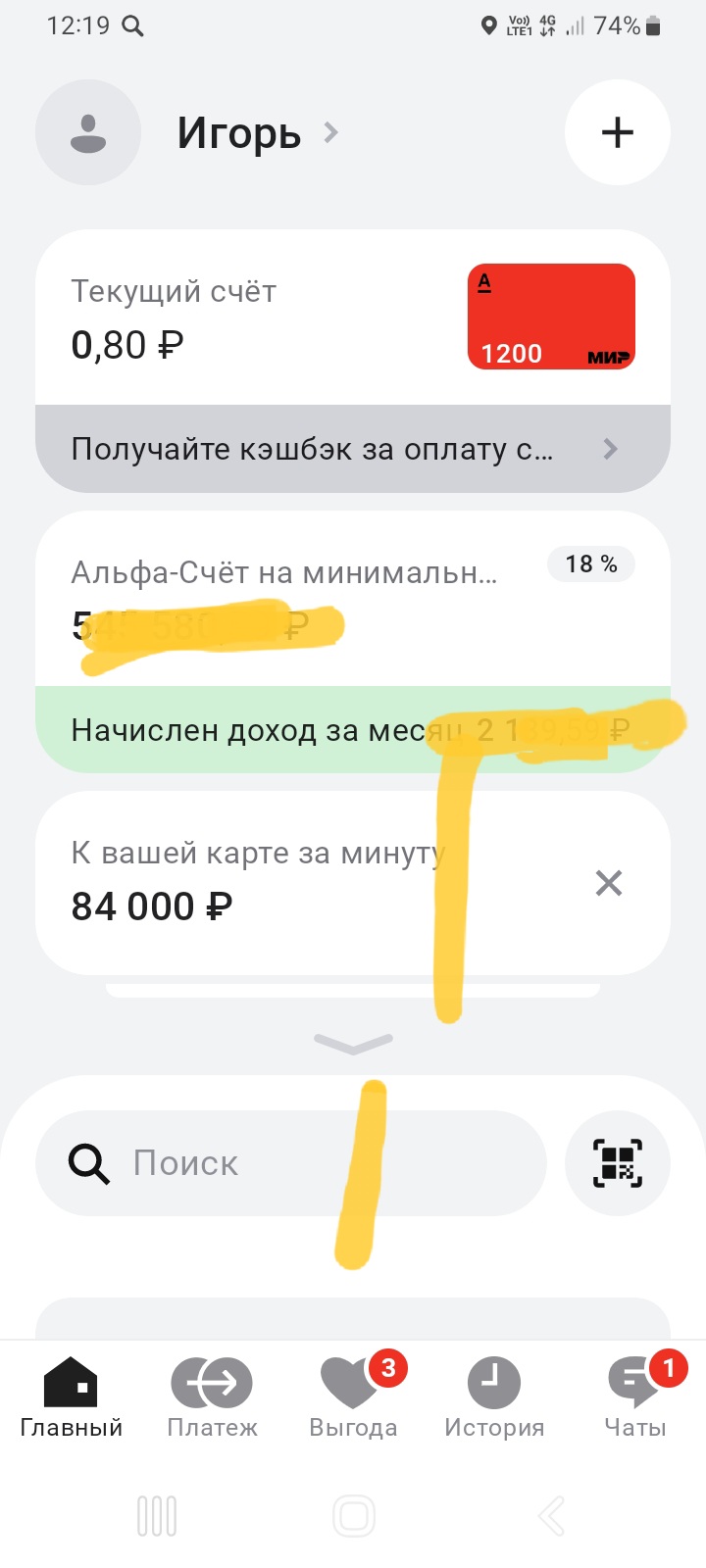

В Альфа-Банке новые условия тарифов по линейке НС на минимальный остаток и ежедневный остаток С УЧЁТОМ ДАТ ОТКРЫТИЯ. Ставка 18% по НС на минимальный остаток осталась , как и обещал Альфа-Банк у клиентов , у которых было в 1м периоде сентябрь уже ставка 18% .

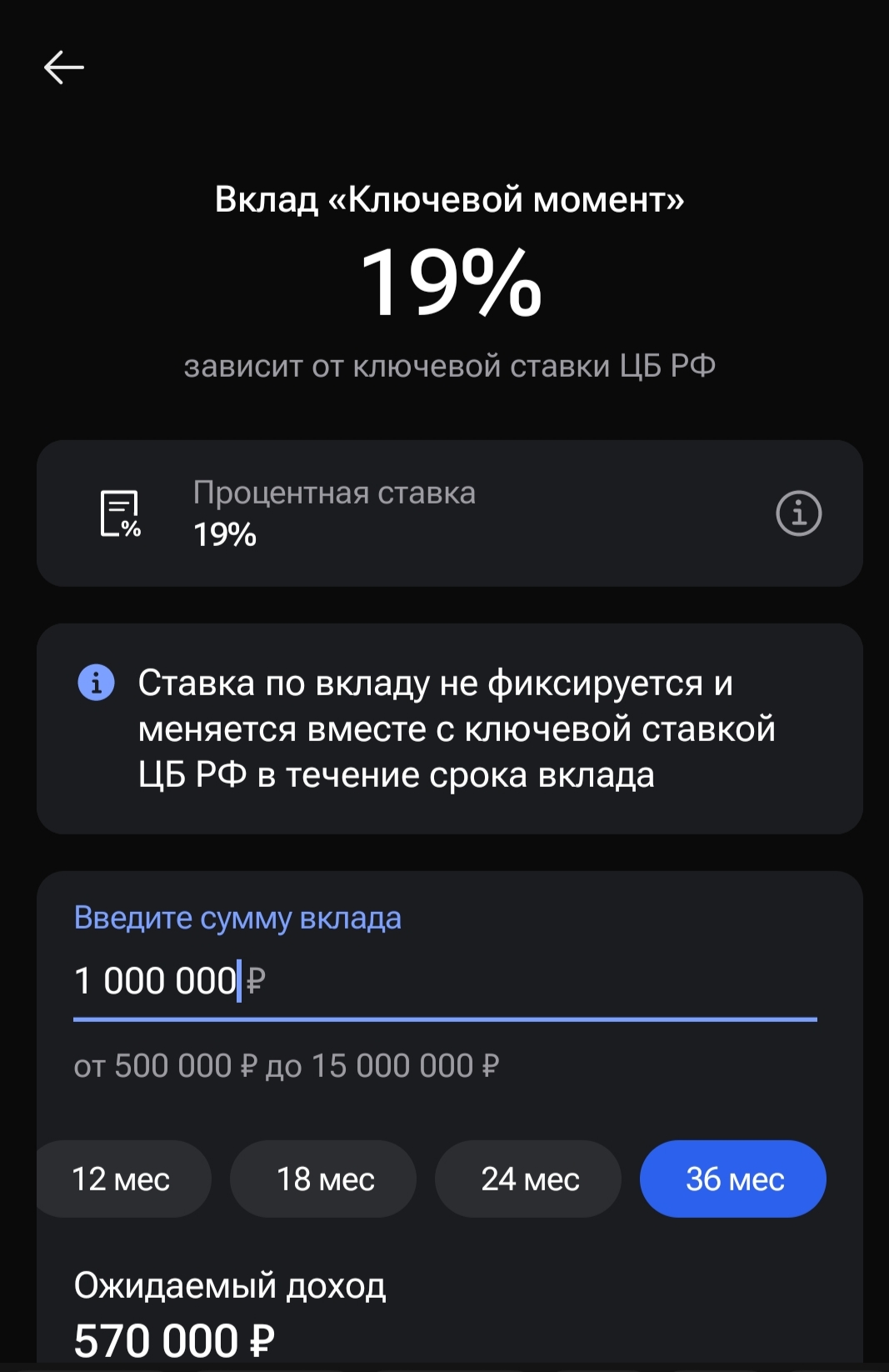

Вот такой расчёт процентов предлагает Газпромбанк.

Карты и безналичная оплата — удобные и популярные способы оплаты, которые влияют на структуру расходов, от спонтанных покупок до управления личными финансами.

В 2025 году кредитные карты открывают новые финансовые возможности: с их помощью можно не только совершать покупки в беспроцентный период и получать кешбэк, но и создавать пассивный доход, грамотно используя разницу между кредитными и накопительными ставками. Разбираем главные принципы использования кредитной карты.

В сфере микрофинансирования обозначился тренд на экосистемность — все больше банков и маркетплейсов открывают собственные МФО, чтобы работать с категорией «отказников»: предлагать займы тем, кому по каким-либо причинам не одобряют традиционные банковские продукты.

Банк России снизил ключевую ставку до 17%, соответственно и банки снизили ставки по депозитам. В момент снижения ключевой регулятором было зафиксировано снижение доходности по вкладам на 0,3-0,4 п.п. Тогда средняя доходность по вкладам на 3 мес. составила 15,25% годовых, на год - 13,06% годовых.

ПСБ снизил ставки по ипотеке на покупку готовой и строящейся квартиры, а также по военной ипотеке на 0,9–1,2 процентного пункта.