Мнение: вклады на короткий срок невыгодны

Популярно мнение, что самые выгодные вклады — на короткий срок, ведь по ним самый высокий процент.

Такое чувство, что у людей мышление и горизонт планирования сейчас дальше следующей зарплаты не уходит. Вот отдадите вы сейчас под 20% годовых на месяц, ну получите 20 / 12 = 1,6% фактической доходности, а дальше что?

Да, в России кризисы идут один за другим. То бизнесы отжимают, то военные действия случаются, и ставку одним днем выкручивают, чтобы экономика не упала.

Это же не повод думать только на месяц или три.Какой прок отдавать сумму на месяц, чтобы потом увидеть доходности ниже и снова искать, куда ее отдать?

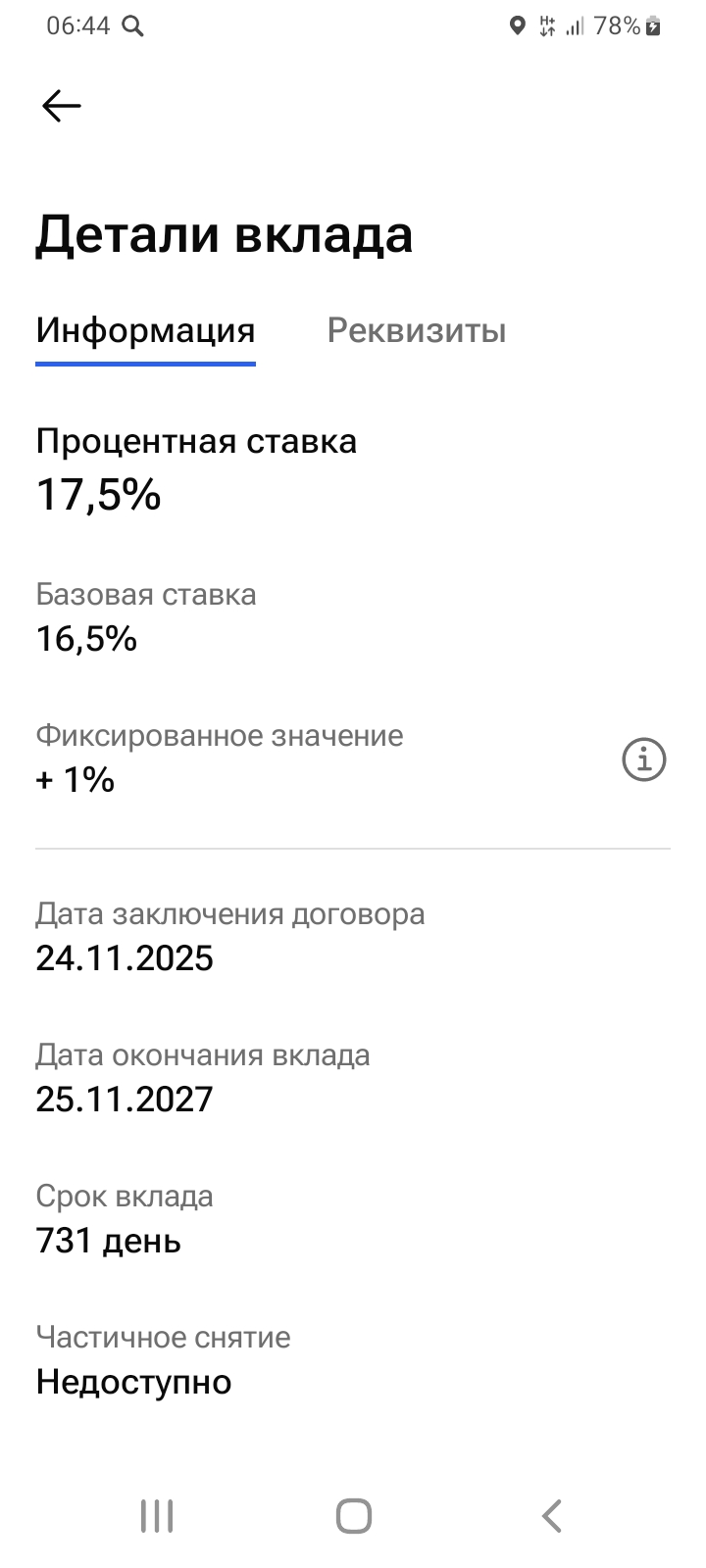

Эксперты не зря рекомендуют вклады на дальний срок: вложить под 12% на два года, скорее всего, будет лучше, чем сейчас отдать на три месяца под 16%. Так как через три месяца вы отдадите деньги уже не под 16%, а под 14% и еще меньше. В совокупности поэтому ваши сбережения дадут больше за больший срок. Плюс будет меньше накладных расходов на переводы с одного вклада на другой.

Уже не раз писал, что мои фавориты среди банков — это Альфа Банк и Т-Банк. Пользуюсь продуктами обоих и очень доволен обслуживанием, акциями и специальными предложениями.

Всем привет!

В данном посте , я хочу поделится с пользователями площадки Диалога, моей стратегией по размещению свободных финансовых средств , с учётом предложений финрынка , на сегодня. Анализируя финансовое состояние банковской системы на сегодня и с учётом прогнозов финансовых аналитиков , приняла решение поменять свою финансовую стратегию по размещению средств в банках на вкладах. До , этого , я удачно разместила средства на 9месяцев в Почта Банке под ставку 23% с ежемесячной выплатой...

В 2018 году мы с супругой брали ипотеку на покупку квартиры. Рассматривали несколько банков. Остановились на Сбере, так как , я являюсь там зарплатным клиентом, то было минус один процент. Потом считали на кредитном калькуляторе на сколько лет взять ипотеку. Выбор серьёзное решение, если взять ипотеку лет на двадцать, то будет большая переплата процентов, а если взять на короткий срок, то будет большой платёж. Мы выбрали для нас оптимальный срок на 15 лет, на том момент сумма платежа...

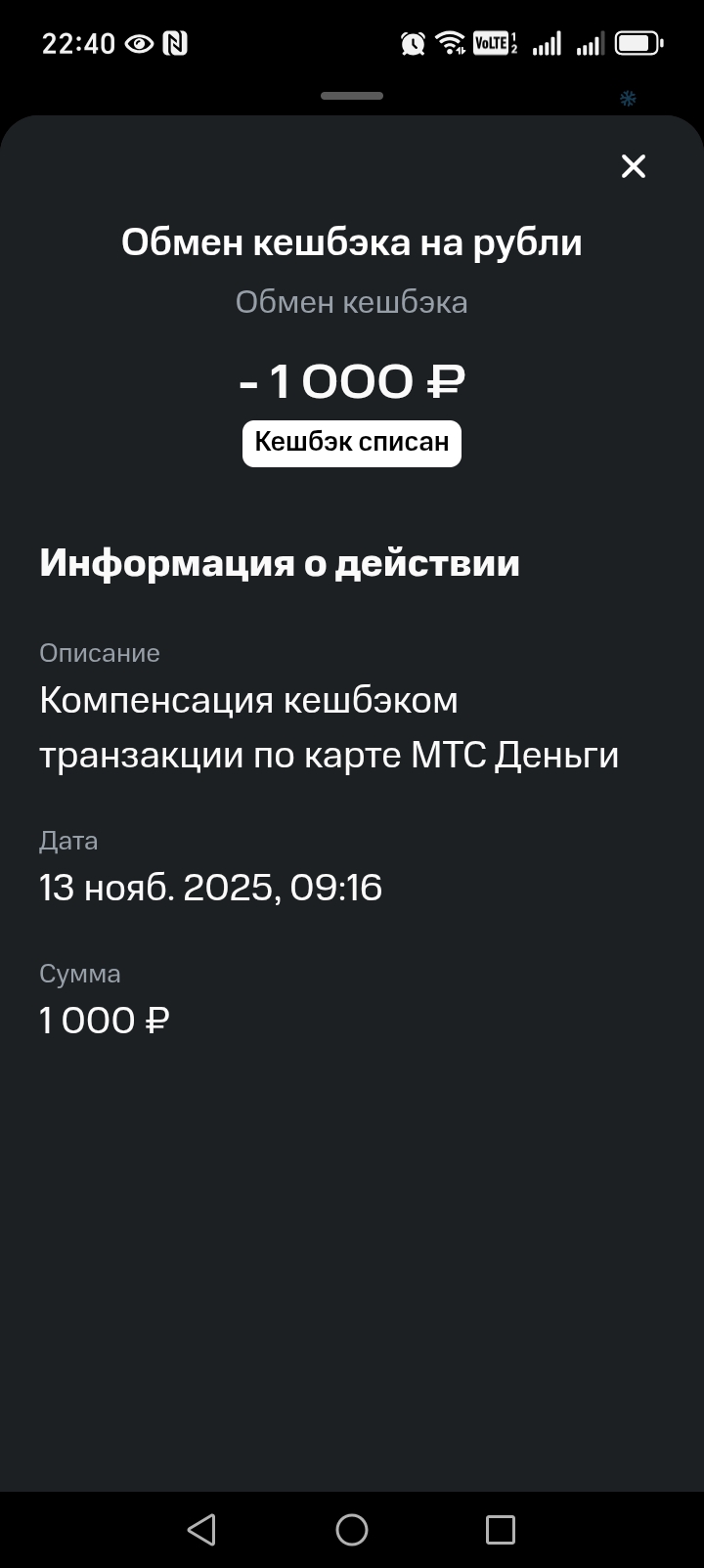

Для любителей кэшбэка по карте МТС деньги отличная новость, теперь их кэшбэк можно конвертировать в рубли 1 балл=1 рубль, а не как ранее можно было использовать внутри системы мтс.На днях пришло пуш уведомление о такой приятной новости, что обмен баллов работает в данный момент в тестовом режиме, но я как счастливый обладатель кэшбэка на маркетплэйсах 15% по карте МТС деньги очень быстро опробовала эту акцию. Скажу честно, очень понравилось, я ковертировала 1000 баллов в тысячу рублей за...

Финансовый лайфхак, который изменил всё мое отношение к деньгам!

Здравствуйте. У моей мамы находится под опекой ребёнок-инвалид в возрасте восьми лет. Она не работает и получает пособие по уходу за ребёнком-инвалидом, выплаты по опеке и свою пенсию. Возможно ли в такой ситуации оформить семейную ипотеку так (донорская ипотека интересует), чтобы платежи по ней осуществляла я, при этом чтобы за мамой сохранилась льгота по программе «Семейная ипотека»?

Центральный банк опубликовал актуальный перечень системно значимых кредитных организаций (СЗКО).

Незначительно поменяли условия тарифа , по некоторым своим вкладам банки ;,,АЛЬФА-БАНК,, и ,,МТС,, с 07.10

Кредиты — штука, к которой у людей самые разные отношения. Кто-то считает их «рабством на годы», кто-то — «волшебной палочкой», а кто-то живёт с ними так же буднично, как с коммунальными платежами. Так где правда? Давайте разберёмся.

Эксперты считают, что замедление темпов роста доходов и ростом повседневных расходов. Максимальная сумма, на которую россияне оформляли займы онлайн, уже достигла 100 тысяч рублей, а средний срок — 71 день.

Как улучшить кредитную историю: реальные шаги, которые работают

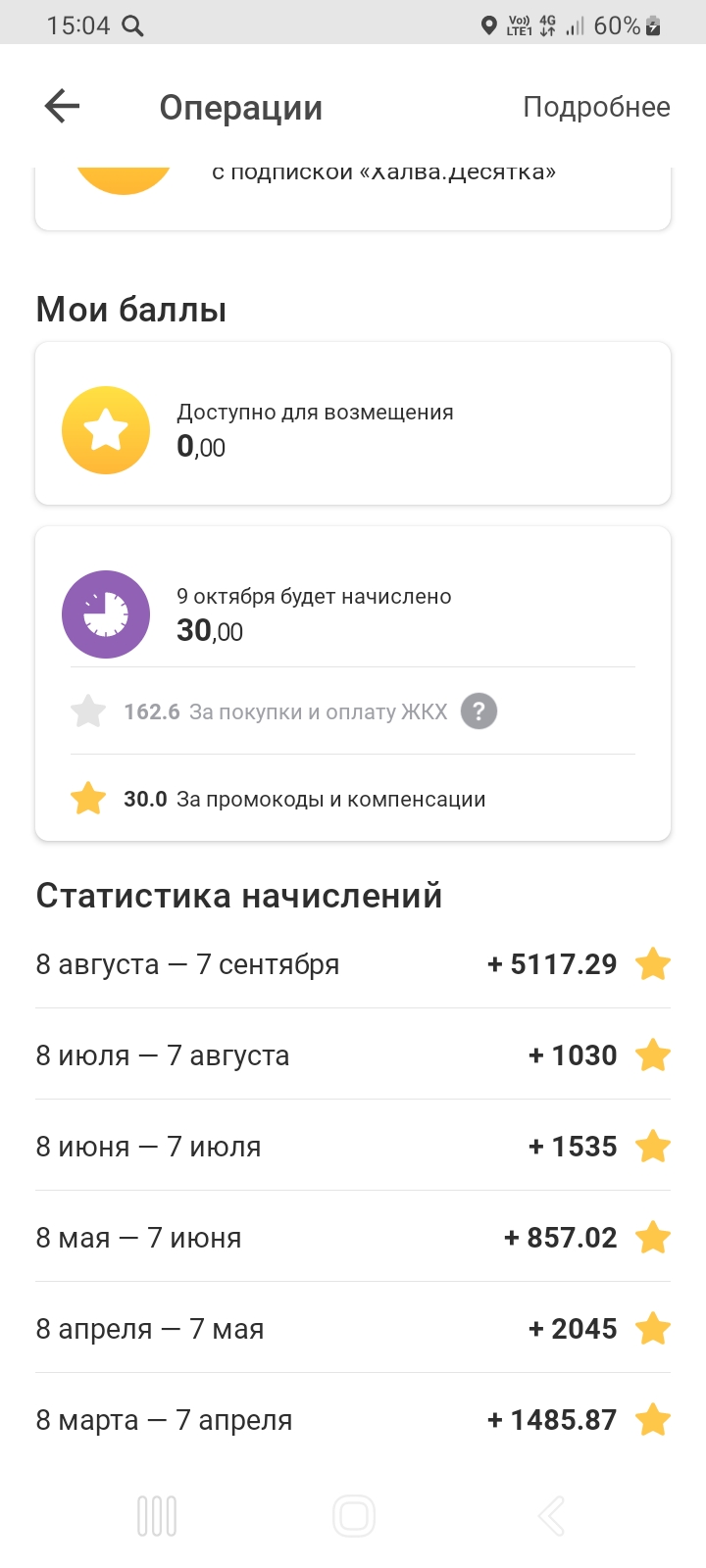

Лучше один раз увидеть , чем сто раз услышать. Мой личный кэшбэк за последние 6мес. по карте ХАЛВА ,, Совкомбанка ,,. По Альфа-Банку , я уже делился информацией, ранее. Совкомбанк - мой второй основной банк .для трат. Карта ,, Халва,, у меня в формате комби- карты , имеется одновременно и дебетовый счёт и кредитный счёт. В Приложение банка имеется функционал управления, по выбору с какого, из счетов, совершить пользователю конкретную покупку для себя с наибольшей выгодой, а...

Не утверждаю здесь абсолютную истину, мои познания в экономике ограничиваются прочтением нескольких отечественных и зарубежных авторов, изучением нескольких университетских курсов и тем не менее будучи рыночником и либералом, хотя и соглашаюсь с необходимостью социальной ориентации рыночной экономики, хочу высказать одно наблюдение. Несмотря на всюду ругаемую высокую ставку ЦБ, которая якобы душит бизнес, цены на товарных рынках НЕ СНИЖАЮТСЯ, может быть, не растут, как заверяет нас ЦБ, но...

С 24 по 27 сентября 2025 года в Сочи прошёл крупнейший ежегодный форум российской банковской отрасли. Тема мероприятия в этом году — «Банковская система и финансовый рынок в эпоху глобальных трансформаций: стратегические направления развития». Форум, организованный Ассоциацией банков России, собрал экспертов отрасли, представителей ведущих банков страны, регуляторов финансового рынка, членов Совета Федерации и депутатов Госдумы, а также представителей СМИ.