Как подготовиться к ипотеке: 5 шагов к успешному одобрению

Покупка квартиры в ипотеку — одно из самых ответственных финансовых решений в жизни. Многие считают, что всё зависит от банка, но на деле многое можно предусмотреть заранее. Подготовка к ипотеке — это не только сбор документов, но и грамотная работа с личными финансами.

- Проверьте кредитную историю

Перед подачей заявки важно узнать, как вас «видит» банк. Наличие старых просрочек, даже небольших, может стать причиной отказа. Исправить ситуацию можно заранее: погасить долги, закрыть ненужные кредитки и убедиться, что информация в бюро кредитных историй корректна.

- Снизьте долговую нагрузку

Банки оценивают, сколько у вас уже есть кредитных обязательств. Оптимально, если ежемесячные платежи по всем займам не превышают 30% вашего дохода. Если есть возможность — погасите часть долгов до подачи заявки, чтобы повысить шансы на одобрение.

- Подготовьте первоначальный взнос

Чем выше взнос, тем меньше риски для банка и тем выгоднее условия для вас. Минимальный размер — около 15–20% стоимости жилья, но эксперты советуют стремиться к 30%. Это позволяет получить более низкую ставку и уменьшить переплату.

- Оцените стабильность дохода

Для банка важно, чтобы у вас был постоянный источник дохода и официальный стаж. Если вы недавно сменили работу, лучше подождать 3–6 месяцев, чтобы показать стабильность. Самозанятым и ИП стоит заранее подготовить выписки и декларации, подтверждающие доход.

- Подумайте о резерве

Помимо первоначального взноса и ежемесячных платежей, будут и дополнительные расходы: страховка, оценка недвижимости, госпошлина, ремонт. Создайте резерв хотя бы на 3–4 месяца — это снизит стресс и поможет сохранить финансовую устойчивость в первые годы выплат.

Итог: ипотека — не просто кредит, а долгосрочная стратегия. Грамотная подготовка поможет не только получить одобрение, но и чувствовать себя уверенно после покупки жилья.

А вы уже проходили путь оформления ипотеки? С какими трудностями столкнулись? Поделитесь своим опытом — это поможет другим избежать ошибок.

На финансовом маркетплейсе Банки.ру можно оформить различные финансовые продукты: вклады, карты, кредиты, займы и т.д. и Это действительно выгодно - при их оформлении можно получить дополнительные бонусы, например - повышенная ставка при открытии вклада или бонус за оформление карты. Хочу рассказать о положительном опыте оформления карты с бонусом через Банки.ру.

Моё сотрудничество с Банки. Ру. началось в ноябре 2024 года. Увидела рекламу, что - то меня заинтересовало, скачала приложение, была удивлена, что зайти в приложение можно без пин-кода, поэтому немного опасалась. ✔️Первое, что меня сподвигло к общению с маркетплейсом Банки. Ру. - это предложение получить дебетовую карту Альфа банка и получить за это 2000 Банкимани. Заказала на платформе Банки. Ру. карту и уже на другой день курьер привёз карту Альфа...

На данный момент картинка следующая: Евро 96, Доллар 83. Эксперты пишут, что доллар по 100 будет к концу весны (опустим, что эти же эксперты писали так прошлые 2 года).

У меня уже был положительный опыт оформления карты через Банки.ру - в сентябре 2025 года я выгодно оформила дебетовую карту Газпромбанка и получила шикарный бонус от Банки.ру 4000 банкимани. В январе 2026 года я стала подбирать еще одну карту через Банки.ру, чтобы в дальнейшем открыть вклад с высокой приветственной ставкой. Мой выбор пал на карту рассрочки Халва Совкомбанка. Почему я выбрала именно карту Халва?

Ключевая ставка может снизиться в эту пятницу, считают аналитики МКБ.Наши эксперты предполагают два сценария, при которых значение ставки может измениться на 0,5-1 п.п., делимся прогнозом Кирилла Мирошниченко:

Госдума предлагает запретить автоматическое списание денег с карт россиян. Для этого хотят использовать механизм самозапрета. Соответствующее предложение уже направили в Центробанк.

Сейчас банки могут отклонить запрос на обмен иностранной валюты, чаще всего из-за состояния банкнот. Зачастую, даже доллары старых выпусков могут быть отвергнуты, несмотря на их законный статус в США, где они обязательны к приему всеми государственными структурами.

Как пишет «Российская газета», с первого февраля следующего года в правилах выдачи льготной «Семейной ипотеки» произойдут значительные изменения. Согласно новой инициативе Минфина, каждая семья сможет получить по этой программе только один кредит.

Немного устал читать мнения аналитиков, которые почему-то сильно разнятся. В целом из серии «обо всем хорошем и ни о чем конкретном». Единственные факты, на которые по-моему можно опираться, это данные по инфляции и ожидания по ней же. Второй момент так вообще интересный, особенно после выхода макроэкономического обзора ЦБ за октябрь.

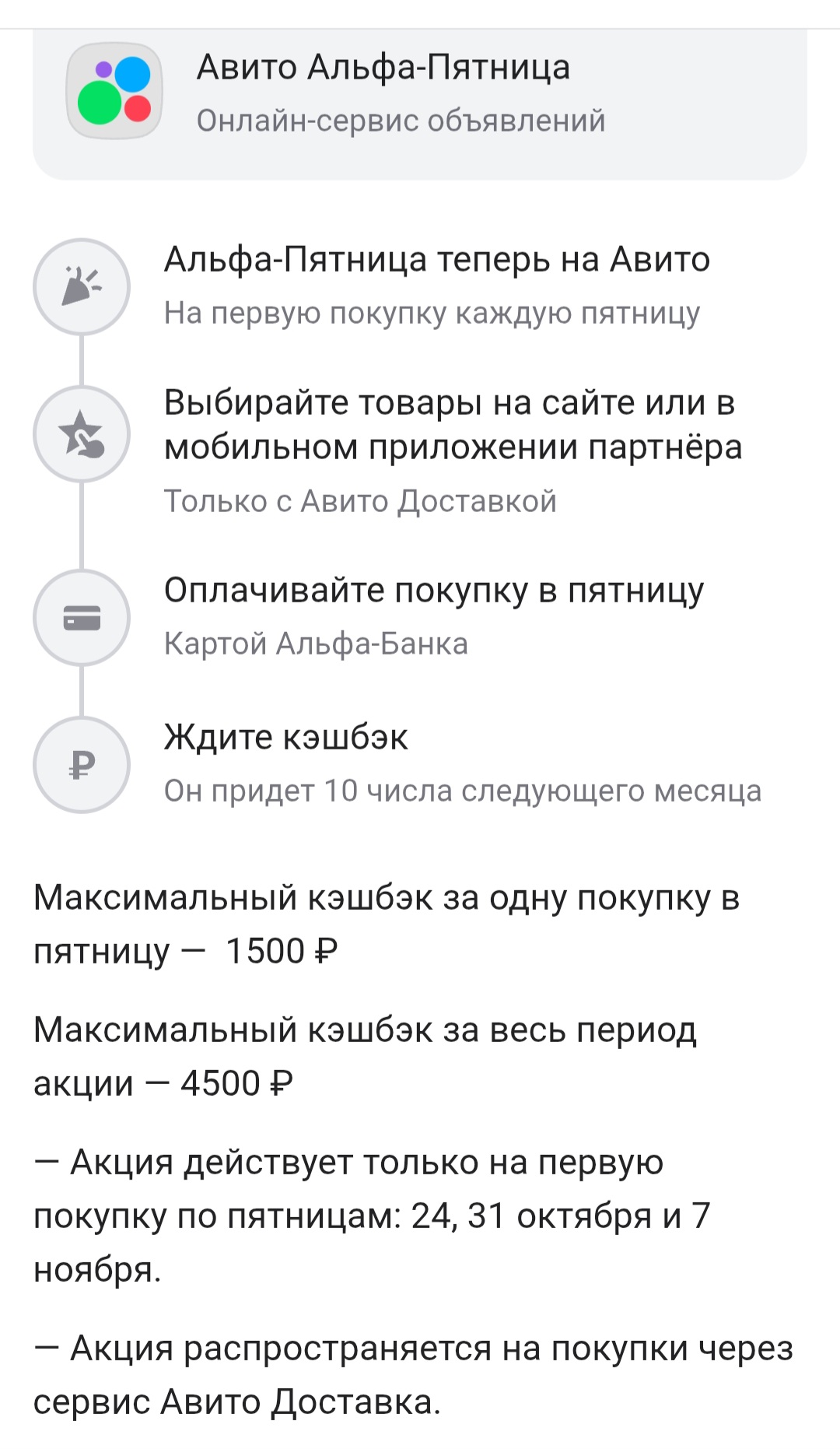

Предложение Vc76 о кэшбеке на налог натолкнуло на мысль, что не все клиенты в курсе существующих акций Альфа-банка, хотя многие здесь часто упоминаются! Что говорить, об этом даже операторы чата не всегда в теме, т.к их слишком много и они постоянно меняются. Перечислю мне известные на момент, половиной из которых успешно пользуюсь:

ПСБ изменения по линейке вкладов с 27.11

Дисклеймер: я просто расскажу о банках,с коими познокомился и стал их клиентом,без строгой структуризации по темам.В основном по плюшкам от карт дебетовых,приятного чтения)

«Россия» понизил процентную ставку по кредитным картам «180 дней без%» и «Кешбэк 10%».

Совкомбанк изменил процентную ставку по «Дебетовой карте с процентом на остаток».

Минимальная сумма вклада составляет 5 тыс. рублей. Срок

размещения средств — 91 день.

Доходность равна 16,2% годовых.

Дополнительные взносы и расходные операции не допускаются. Проценты выплачиваются в конце срока.

Вклад оформляется в мобильном банке клиентам, которые в течение последних 30 календарных дней до даты внесения вклада «РенСтарт» не имели вкладов / накопительных счетов в банке либо совокупный остаток по таким вкладам / накопительным счетам не превышал в указанный период 50 тыс. руб...