Финансовые показатели банковского сектора на 01.10.2025: активы и прибыль

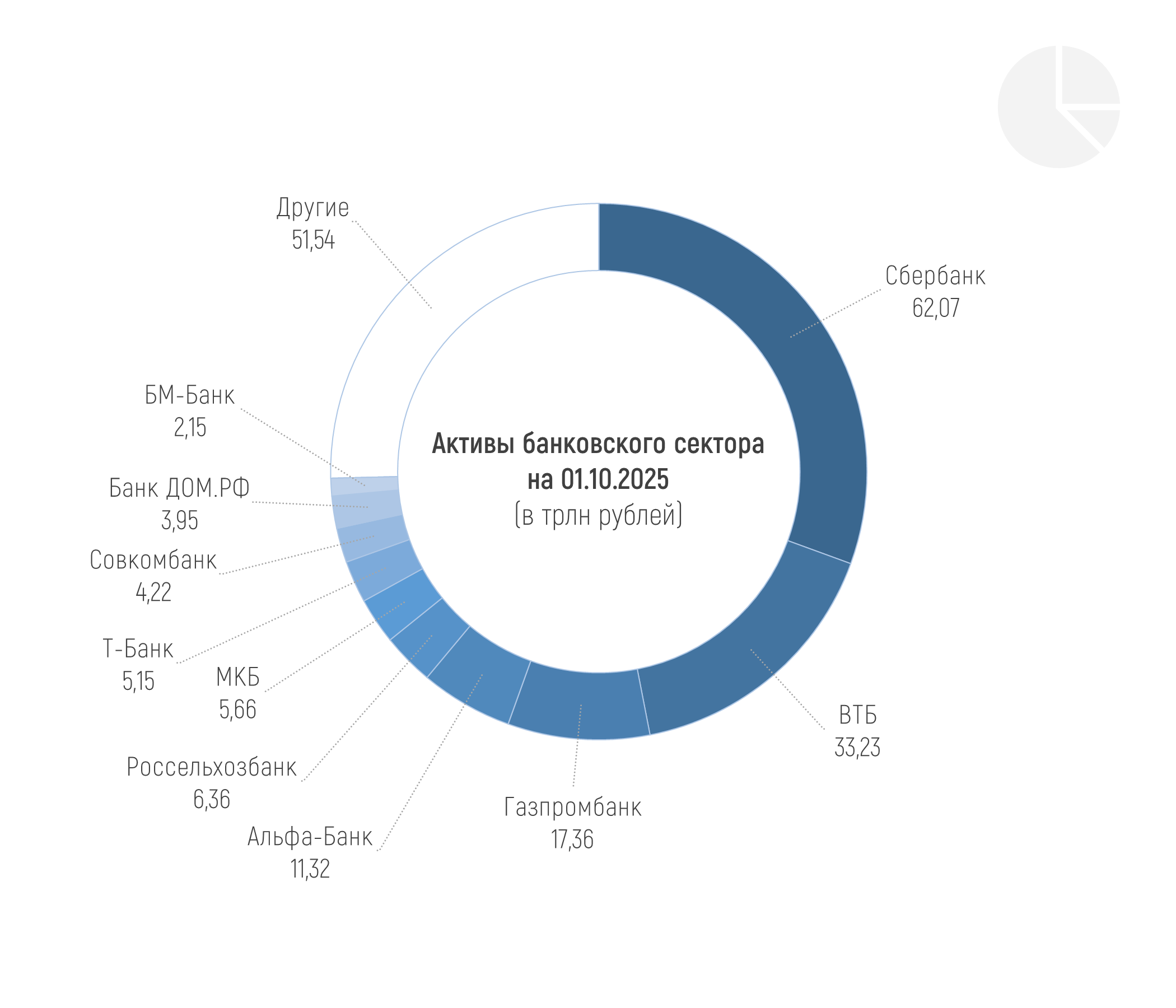

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 203,01 трлн рублей на 01.10.2025, увеличившись на 2%, или на 4 трлн рублей в сентябре 2025 года. Соответственно, на 1 октября рост активов с начала года составил 1,88% или 3,75 трлн рублей.

Ровно половина из 20 крупнейших банков по величине активов в финрейтинге Банки.ру (без учета Национального клирингового центра и Национального расчетного депозитария) показывают положительную динамику активов за сентябрь, причем у всех из них рост за месяц более существенный, чем в среднем по рынку. При этом с начала года уже у 13 банков из топ-20 наблюдается рост активов.

Среди статей активов заметный рост за месяц можно отметить по денежным средствам и их эквивалентам (+2,66 трлн рублей, или +23,5%), преимущественно за счет остатков на счетах Ностро – средствах, размещенных в других банках. Месяц назад эта статья сократилась примерно так же значительно. Также неплохой рост в сентябре показал портфель кредитов, выданных юридическим лицам (+818 млрд рублей, или +0,88%).

Сильно сократившихся статей в активах и обязательствах банковского сектора в сентябре не было.

При этом в структуре обязательств стоит отметить рост привлеченных средств от ЦБ (+807 млрд рублей за месяц, или +31,5%, в основном за счет сделок репо), а также средств, привлеченных от других банков (+920 млрд рублей, или +4,4%).

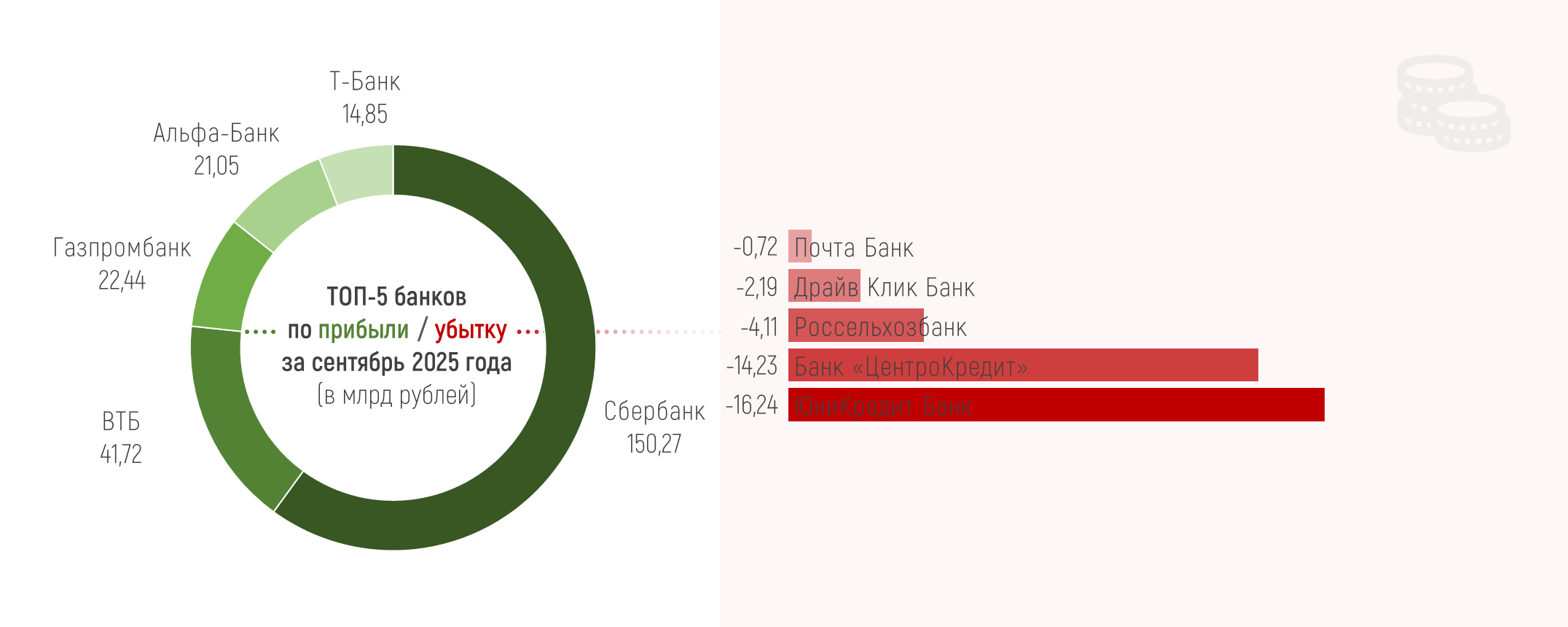

Всего за сентябрь 2025 года российские банки заработали 367 млрд рублей чистой прибыли, что на 164 млрд рублей больше, чем прибыль за август. ЦБ отмечает, что на динамику в сентябре повлияли сокращение отчислений в резервы и увеличение чистых процентных доходов, также банки заработали на операциях и переоценке инвалюты и производных финансовых инструментов, а также на дивидендах от дочерних финансовых компаний.

Чистая прибыль банковского сектора в текущем году составляет 2,826 трлн рублей (для сравнения, на 1 октября 2024 года прибыль была повыше – 2,975 трлн рублей).

В 2025 году ЦБ ожидает прибыль банковского сектора на 3,0-3,5 трлн рублей, рейтинговые агентства «Эксперт РА» и АКРА прогнозировали по итогам года 3,1-3,3 трлн и 3,6-4,1 трлн рублей соответственно.

ЦБ насчитал 256 прибыльных и 60 убыточных банков по итогам сентября.

Хочется отдельно отметить, что в августовском обзоре ЦБ их было 239 и 68 соответственно, но в сентябрьском по итогам того же августа оказалось уже 260 и 56 – даже количество кредитных организаций в сумме разное. Как у них так получается?

В финрейтинге Банки.ру из 326 кредитных организаций (включая НКО) 243 являются прибыльными на 1 октября.

Все 20 крупнейших банков по итогам 9 месяцев текущего года показывают чистую прибыль, а сентябрь из них отработали в убыток только Юникредит Банк (-16,2 млрд рублей) и Россельхозбанк (-4,1 млрд рублей).

В пятерке лидеров по прибыли в текущем году четыре крупнейших банка страны плюс Райффайзенбанк. В топе за сентябрь место Райффайзена занял Т-Банк.

Сбер генерирует и прибыль, соответствующую размерам банка – традиционно самую крупную с большим отрывом от остальных (150,27 млрд рублей прибыли за месяц и почти 1,27 трлн рублей за январь-сентябрь (это около 45% всей чистой прибыли банковского сектора с начала года).

В кои-то веки в топе убыточных банков (как за месяц, так и с начала года) нет санируемых, однако убыточными в текущем году остаются Почта Банк и Уральский банк реконструкции и развития (-7,55 и -2,84 млрд рублей).

Неплохо делать один пост из двух.

Второе: тут прибыль указана в рублях, а не в процентах. Т.е. не оценить эффективность банка.

MAC 13, в один пост по ограничениям не получается всё запихнуть, я поначалу пытался - сложно.

Как выбрать потребительский кредит, как подготовиться к ипотеке, что может влиять на кредитную историю — все это и не только обсуждается в сообществе «Кредиты». Мы выбрали наиболее интересные посты по этой теме.

Как пишет «Российская газета», с первого февраля следующего года в правилах выдачи льготной «Семейной ипотеки» произойдут значительные изменения. Согласно новой инициативе Минфина, каждая семья сможет получить по этой программе только один кредит.

Предложение Vc76 о кэшбеке на налог натолкнуло на мысль, что не все клиенты в курсе существующих акций Альфа-банка, хотя многие здесь часто упоминаются! Что говорить, об этом даже операторы чата не всегда в теме, т.к их слишком много и они постоянно меняются. Перечислю мне известные на момент, половиной из которых успешно пользуюсь:

Сейчас банки могут отклонить запрос на обмен иностранной валюты, чаще всего из-за состояния банкнот. Зачастую, даже доллары старых выпусков могут быть отвергнуты, несмотря на их законный статус в США, где они обязательны к приему всеми государственными структурами.

В большинстве случаев отказ по кредиту приходит из-за наличия отрицательной кредитной истории. Давайте, посмотрим, по каким причинам может ухудшаться кредитная история:

Как только начали писать о том, что введение НДС на операции с банковскими картами и информационно-технологическое взаимодействие при расчетах может повысить расходы банков на миллиарды рублей, стало тревожно. Ведь банки с деньгами расставаться не очень-то любят и тут, скорее всего, получится по аналогии с историей об удорожании импорта или логистических процессах в торговле: все ляжет на плечи конечного потребителя. То есть клиента банка и человека, который эти самые банковские операции...

Есть немного свободных денег. Вот уже почти третий год храню их на разных вкладах и накопительных счетах. Недавно разговаривали с подругой, и она спросила зачем мне столько вкладов. На данный момент у меня 4 вклада и еще один накопительный счет. Тут на самом деле все очевидно: чтобы получать больше процентов.

Тут министр финансов Антон Силуанов рассказал, что в проекте бюджета на следующий год заложена индексация социальных выплат. Решила почитать выдержки из его выступления, чтобы разобраться, что именно будут индексировать. Делюсь результатами, мало ли кто-то тоже рассчитывает, что его выплаты станут побольше.

Клиенты Трансстройбанка смогут мгновенно получать обслуживание в отделениях благодаря технологиям искусственного интеллекта Smart Engines. Теперь идентификация клиента для открытия счета, оформления карты, доступа к вкладу или аренды ячейки занимает считанные секунды. ИИ Smart Engines безошибочно распознает печатные и рукописные паспортные данные, без необходимости их ручного ввода.

Кредит на образование с господдержкой привлекает довольно выгодной ставкой – на данный момент она составляет всего 3%. А еще студентам российских вузов дают удобный график выплат: в период учебы они оплачивают только проценты, потом получают время на поиск работы и только затем постепенно возвращают «тело» долга.

С 1 ноября процентная ставка составит 10% годовых (вместо

5%).

Проценты начисляются на ежедневный остаток.

При совершении покупок по картам банка процентная ставка будет выше на 3–7 п.

п.

Теперь доходность вклада «Альфа-Вклад. Максимальный» при ежемесячной выплате процентов составляет 6,62–15,69% годовых, а с ежемесячной капитализацией — 7,3–16,01% годовых.

С 29.10.2025 процентные ставки по накопительным счетам составляют:

В августе затеяла я челлендж "52 недели к богатству". Вот и развлекаюсь уже 11 неделю.

Депозит «Листопад доходов» открывается на 60 дней. Минимальная

сумма вклада при оформлении в офисе составляет 50 тыс. рублей, максимальная — 1

млн рублей.

При оформлении онлайн минимальная сумма — 1 тыс. рублей, максимальная — не

установлена.

Процентная ставка при выплате процентов ежемесячно составляет 14,4% годовых, при

ежемесячной капитализации процентов ставка равна 14,48% годовых.

Вклад открывается физическим лицам, не имеющим в ПАО КБ «УБРиР» следующий

вклад/счет, остаток денежных средств...