Кэшбэк: реальность или маркетинговая уловка?

Добрый день, всем!

▌ Кэшбэк: реальность или маркетинговая уловка?

Сегодня практически каждый банк обещает своим клиентам заманчивые условия возврата части потраченных денег обратно на карту — так называемый кэшбэк. Давайте разберемся подробнее, действительно ли кэшбэк является выгодным предложением или же это всего лишь способ привлечь новых пользователей, предложив сначала щедрые бонусы, а затем постепенно уменьшая размер вознаграждения.

▌ Что такое кэшбэк простыми словами?

Кэшбэк (cashback) — это возврат определенного процента денежных средств на вашу банковскую карту после совершения покупок. Например, при покупке товаров или услуг вам возвращается небольшой процент от суммы покупки. Это звучит привлекательно, ведь кажется, будто вы получаете деньги бесплатно!

Однако важно понимать, что банки сами ничего не теряют при предоставлении кэшбэка. Они получают доход от комиссий, взимаемых с продавцов за каждую транзакцию по карте. Чем активнее клиенты пользуются картой, тем больше прибыли получает банк. Таким образом, программа кэшбэка — это инструмент стимулирования активности клиентов.

▌ Почему уменьшается сумма кэшбэка?

Мой личный опыт подтверждает распространенное мнение многих пользователей банковских карт: начальные периоды пользования услугами банка часто сопровождаются повышенным уровнем кэшбэка. Однако спустя некоторое время, когда клиент становится постоянным пользователем, размеры возвращаемого бонуса начинают снижаться. Причины этому вполне понятны:

▌ Банкам выгодно привлекать новых клиентов

Предоставляя высокий уровень кэшбэка новым пользователям, банки привлекают внимание потенциальных клиентов, мотивируя их перейти именно к ним. Первые месяцы активного использования карты приносят банку наибольшую прибыль благодаря повышенной комиссии от продавца за большее количество операций. Постепенно комиссия стабилизируется, и банк снижает размер бонусов, удерживая баланс между прибылью и расходами на программу лояльности.

▌ Как уменьшить потери?

Чтобы получать максимальную выгоду от программы кэшбэка, обратите внимание на следующие советы:

- Изучайте акции и специальные предложения вашего банка. Часто проводятся временные акции с увеличенным размером кэшбэка на конкретные категории товаров или услуги.

- Используйте разные банковские продукты одновременно, сравнивая предлагаемые бонусные схемы разных банков.

- Регулярно проверяйте условия предоставления кэшбэка и изменения в правилах программы лояльности.

Таким образом, хотя первоначальный высокий кэшбэк действительно выглядит привлекательным, важно помнить, что это временная мера привлечения клиентов, и реальные выгоды будут зависеть от вашей внимательности и осведомленности относительно условий банка.

Делитесь вашим мнением и личным опытом касаемо кэшбэков в комментариях ниже!

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Освободилась некоторая сумма денег. Как срочно пристроить добро на короткий срок, чтобы выгодно, но и было всегда под рукой.

Как только оформил карту от альфа банка первые два месяца идеальные категории были потом еще месяца 2-3 ну такие более менее хорошие а потом вообще ухудшилось только после ругательство с поддержкой и составление обращения только тогда дают хорошие категории а так они говорят офрмляйте подписку альфа смарт!

Хотел на Авито купить кое какой товар, начал оформлять Авито доставку, и тут смотрю окно с акцией от Альфа банка, дают кешбек 50% от покупки с доставкой Авито, изучил подробности, они гласят следующее -

Такое ощущение, что правительство пытается решить проблему текучки на заводах)) Речь о том, что предлагают ввести единую субсидированную ипотеку для тех, кто трудится на предприятиях ключевых отраслей.

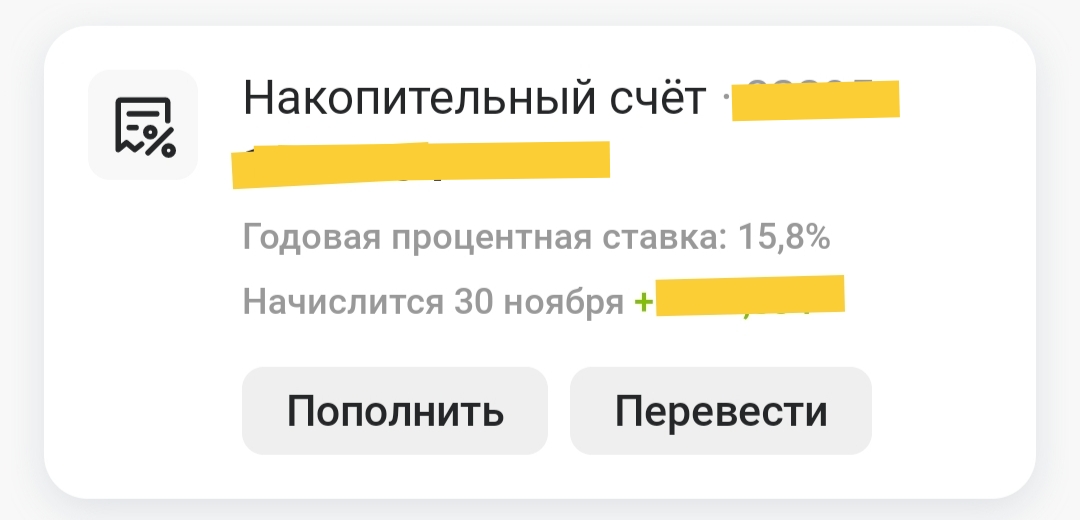

- Альфа–Банк снизил приветственную надбавку по накопительным счетам

- Металлинвестбанк понизит ставки по накопительным счетам

- Уралсиб ввел новый вклад и повысил ставки по вкладам

- МТС Банк снизил ставку по накопительному счету

- Банк ДОМ.РФ понизил ставку по накопительному счету

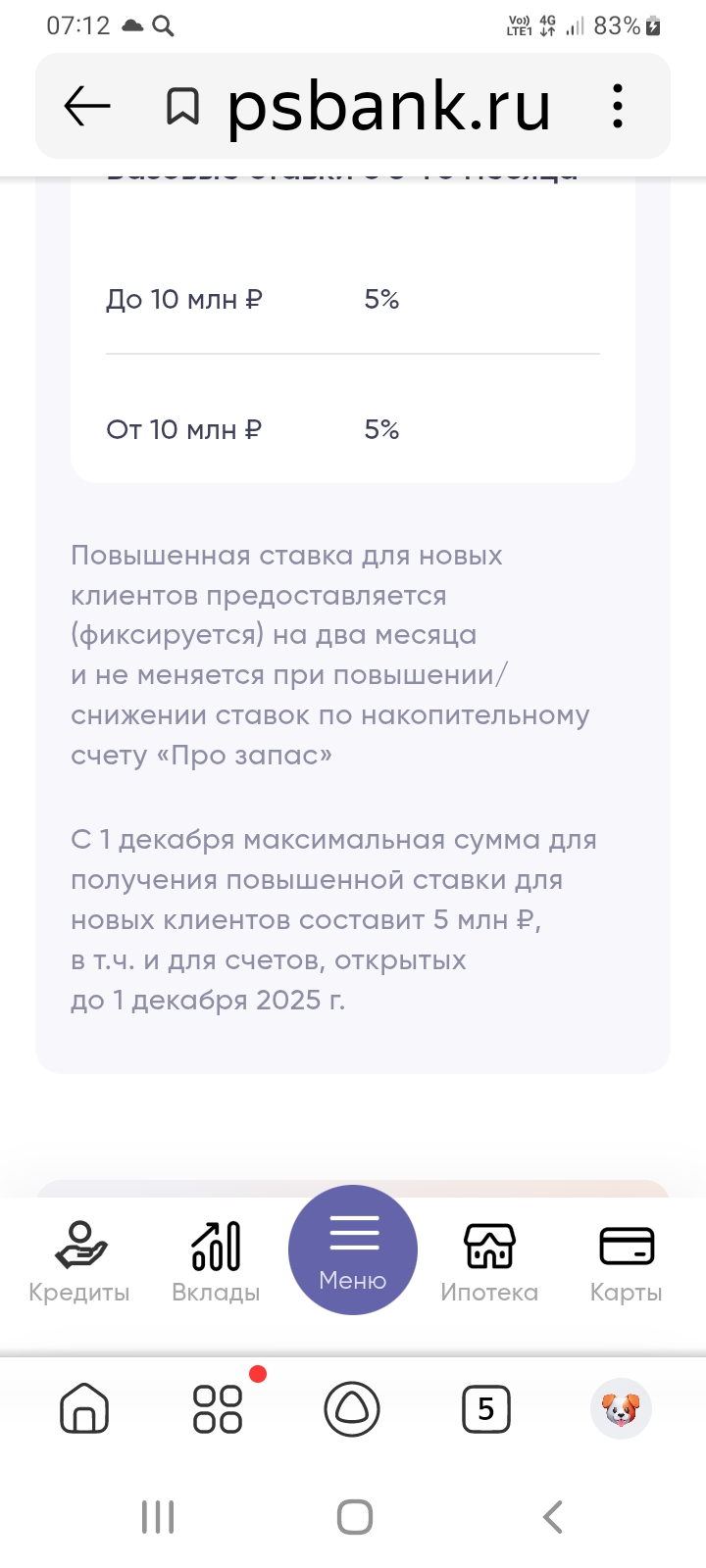

- ПСБ повысит ставку по накопительному счету «Акцент на процент»

- Альфа-Банк изменил ставки по вкладам

- Газпромбанк снизил приветственную надбавку по накопительным счетам

- УБРиР ввел два новых вклада

- Банк ТКБ понизит ставки по...

- Т-Банк повысил максимальную процентную ставку по кредитной карте «Платинум с оформлением на Банки.ру»

- «Россия» понизил процентную ставку по кредитным картам

- Совкомбанк изменил процентную ставку по «Дебетовой карте с процентом на остаток»

Мы думаем, что принимаем финансовые решения головой. Но на 90% это делает наше эмоциональное состояние.

Скучно? — Шоппинг.Стресс?— Дорогой ужин в ресторане.Радость?— Нужно отметить, купив гаджет.

Это называется «эмоциональные траты». Они съедают наши цели и будущее по кусочкам.

Что делать?

· Осознать триггер. Перед покупкой спросите себя: «Я действительно это хочу или мне просто грустно/скучно?»· Ввести правило 24 часов. Увидели крутую вещь? Дайте себе сутки подумать. Часто желание просто...

В Банке России оценили размер международных резервов России по состоянию на 17 октября этого года в 742,4 млрд долларов. По отношению к показателям, продемонстрированным неделей ранее, они выросли у на 12,9 млрд долларов. В результате был побит очередной рекорд. Установленный 10 октября – тогда объем резервов составил 729,5 млрд долларов.

Прочитала, что из Госдумы направили обращение в Центробанк с предложением установить предельный срок возврата денег на карту при расторжении договоров розничной купли-продажи и возмездного оказания услуг. Ну то есть, грубо говоря, при возврате товара в магазин деньги должных вернуться в течение определенного срока. Предлагается установить лимит в 24 часа. По-моему это очень правильная и актуальная инициатива. Особенно если учесть тот факт, что в последнее время говорят о введении налога по...