Переводы между картами: теперь с приставкой «проверочно»

Центральный банк слегка (а может, и не слегка) усложнил нам жизнь — но, как водится, «ради нашей же безопасности».

Корректировки — и теперь процедуры стали чуть строже. Разберёмся, как это работает на практике.

Переводы до 15 000 рублей: без лишних формальностей

Переводы по номеру телефона или электронной почте сохранились в прежнем виде. Однако банки теперь внимательнее отслеживают частоту операций. Если на один счёт регулярно поступают небольшие суммы, система может запросить пояснения. Это не запрет, а лишь дополнительный контроль.

От 15 000 до 100 000 рублей: подтверждение личности

Для операций в этом диапазоне потребуется предъявить паспорт. Это касается всех участников перевода — как отправителей, так и получателей. Правило распространяется на физических лиц, самозанятых и представителей малого бизнеса.

Свыше 100 000 рублей: расширенная проверка

При переводах на крупные суммы понадобятся:

- паспорт;

- ИНН;

- документы, подтверждающие источник средств (договор, счёт, квитанция).

В отдельных случаях банк может временно приостановить операцию для дополнительной проверки. Это стандартная процедура, направленная на обеспечение безопасности.

Что важно знать

Изменения затрагивают всех пользователей банковских услуг. Чтобы операции проходили без задержек, полезно:

- следить за частотой переводов на один счёт;

- сохранять документы, подтверждающие происхождение средств;

- оперативно отвечать на запросы банка при необходимости.

Зачем нужны эти изменения

Цель нововведений — повысить безопасность финансовых операций и снизить риски мошеннических схем. Банк России подчёркивает: меры направлены на защиту интересов всех участников платёжного оборота.

Несколько полезных советов

- Планируйте крупные переводы заранее— это поможет собрать необходимые документы без спешки.

- Храните подтверждающие документы— договоры, чеки, квитанции могут понадобиться для пояснения происхождения средств.

- Будьте готовы к запросам банка — своевременное предоставление информации ускорит проведение операций.

- Следите за регулярностью переводов — частые операции на одни и те же суммы могут потребовать пояснений.

Эти изменения — часть общей тенденции к повышению прозрачности финансовых операций. Хотя процедуры стали чуть сложнее, они призваны сделать наши расчёты более защищёнными. Надеемся, эта информация поможет вам ориентироваться в новых правилах без лишнего стресса.

Берегите себя и свои финансы!

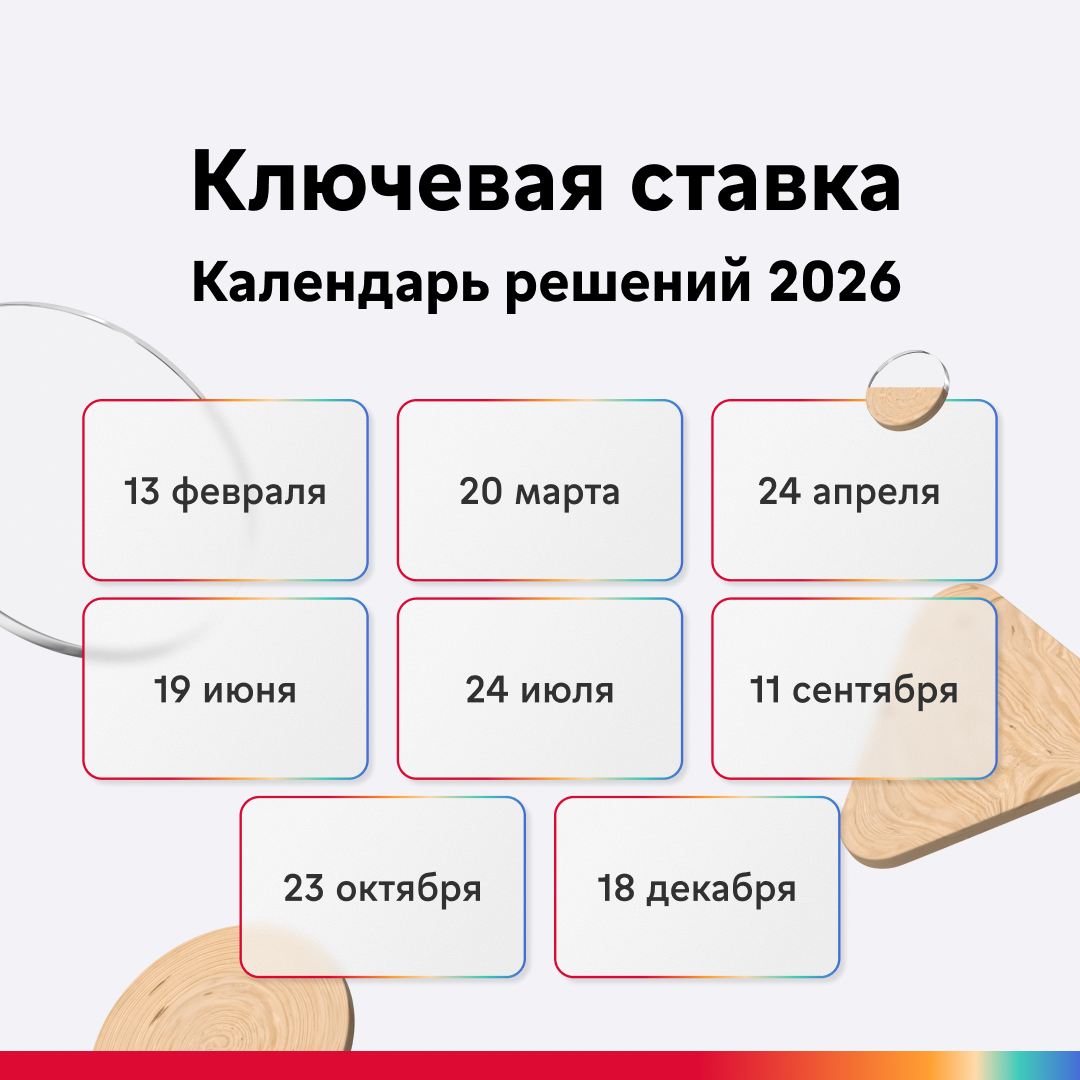

⚡️ Ключевая ставка может снизиться до 11-13% годовых во второй половине года, считают наши аналитики.

⚠️В январе 2026 года вступили в силу новые правила банковского контроля за переводами физлиц. ЦБ РФ расширил список критериев, которые могут указывать на подозрительные операции — и в рамках закона № 161-ФЗ «О национальной платёжной системе» банки обязаны отслеживать сомнительные транзакции и принимать меры.

Очередной раз, выбираем категории в Альфа-Банке на февраль. У меня , не очень 🆗.

ЦБ опубликовал статистику по доле вкладов россиян в рублях на ноябрь 2025 года - она составила 94,5%. Соответственно валютные вклады в данном случае составляют лишь 5,5% от общего объема сбережений.

Клиенты российских банков сообщили о случаях внезапного изменения условий по кредитам, пишет газета «Известия». Финансовые организации без уведомления пересчитывают графики платежей, увеличивают срок кредитования и меняют процентные ставки .По данным издания, чаще всего это происходит после отключения платных пакетов услуг, которые давали заемщикам льготы. Иногда клиенты не были заранее информированы об условиях, при которых такие пакеты прекращают действовать. После изменений вернуть прежний...

Россияне в октябре 2025 года приобрели валюту на 158,6 млрд руб., сообщил Банк России в обзоре рисков финансовых рынков. Это максимальный месячный объем чистых покупок валюты населением с мая 2024 года, следует из материалов ЦБ. По сравнению с сентябрем объем таких сделок вырос в 1,8 раза — тогда регулятор оценивал покупки в 86,6 млрд руб. В январе—сентябре 2025 года население не проявляло сопоставимого спроса на иностранную валюту, ежемесячные покупки со стороны граждан за исключением июля и...

Правительство поддержало инициативу, направленную на запрет использования для онлайн-ставок средств, взятых в долг. Соответствующие поправки были одобрены профильной комиссией по законопроектной деятельности. Под ограничения подпадают операции через кредитные и корпоративные карты, а также заемные средства индивидуальных предпринимателей. Главной заявленной целью этого шага является защита граждан от чрезмерных финансовых рисков, связанных с азартными играми. Об этом пишет «Коммерсантъ».

👀 Глядя на то, что происходит в последнее время, создаётся лишь одно впечатление – это тотальное разложение финансовой инфраструктуры российского периметра с перекладыванием ответственности на всех, кроме органов, которые этим должны заниматься.

Сейчас сомневаюсь. Сделал бы короткий вклад без снятия, но деньги могут понадобиться в любой момент, а сумма крупная и проценты терять вообще не хочется. Проценты по вкладам со снятием при этом ненамного выше нахожу, чем по накопительным счетам с ежедневным расчетом процентов. Примерно такие же, но мороки со счетами конкретно все же поменьше. Отсюда и вопрос, что именно выбрать. Все-таки пусть чуть-чуть, но и выше проценты по вкладам. А по накопительным счетам удобства больше. Интересно...

Ренессанс Банк изменил процентную ставку по кредитной карте «115 дней без %» с 53,9% годовых на 59,9% годовых (ПСК 59,9% годовых).

Начали с одного выезда и превратили инициативу в традицию. Проект «От носа до хвоста» стал частью культуры ВебЗайм: команда неоднократно помогает крупнейшему приюту Новосибирска — НРОО «Защита прав животных на жизнь».

Не везде распространена информация, как дебетовая карта может оказаться с минусовым балансом - но такая ситуация возможна и часто встречается у клиентов банка. Когда это может произойти и что с этим делать? Заранее обозначу, что овердрафт может быть разрешенный - ранее банки выпускали дебетовые карты, по которым был возможен перерасход средств, но на данный момент такие карты встречаются нечасто. В основном клиента встречаются с неразрешенным овердрафтом, о нем поговорим подробнее.

С ноября 2025 года начинает действовать ряд изменений в законах. Среди них те, которые затрагивают предпринимателей и те, которые касаются всех граждан. Я расскажу о последних. Преимущественно нововведения касаются налогов, транспорта, связи и наследства.

Повышенная процентная ставка на 91 день составляет 16,2%

годовых.

Повышенная ставка начисляется на новые деньги (разница между суммой на

счетах в ПСБ в момент открытия вклада и максимальным остатком за 3 месяца до).

Повышенные ставки для других сроков, а также базовые ставки остались без

изменений.

Такой вот вопрос: храните ли на карте большие суммы? У меня просто капает нормальный такой процент на остаток, но муж говорит, что все равно невыгодно. Что и опасно, так как деньги на счету, к которому выпущена пластиковая карта. И процент на остаток гораздо меньше, чем ставка по накопительным счетам с ежедневным начислением процентов.