Короткая линейка вкладов — понятная доходность

Сегодня на банковском рынке можно встретить огромное множество специальных условий и уникальных предложений по вкладам. Кажется, выбирай — не хочу: с разными сроками, процентными ставками, бонусами, акциями, дифференцированными ставками и многими другими нюансами.

Такая обширная линейка продуктов может впечатлять, но отнюдь не всегда приносит пользу клиенту. Тогда как, короткая, понятная и продуманная линейка вкладов в итоге оказывается выгоднее и удобнее.

Почему большой набор специальных условий по вкладам чаще становится минусом, а не плюсом?

Во-первых, изобилие вариантов приводит к информационной перегрузке. Клиенту трудно быстро сориентироваться среди десятков предложений, понять тонкости условий — и при этом избежать ошибок при выборе. В итоге высокая вероятность, что клиент выберет не самый выгодный для себя продукт или столкнется с неожиданными ограничениями.

Во-вторых, множество специальных условий зачастую означает большое количество мелких ограничений и сложных правил: обязательные суммы пополнения, частичные снятия с потерей процентов, ограниченный срок действия бонусов и т. п. Часто встречаются предложения, где высокий процент начисляется только в начальном периоде, например, для новых клиентов, а далее ставка становится неконкурентной. В результате сложно сразу оценить реальную доходность вклада, что создает дополнительную путаницу и снижает доверие. Простое и понятное предложение гораздо лучше защищает интересы вкладчика.

В-третьих, длинная линейка продуктов усложняет работу самого банка: приходится тратить ресурсы на поддержку большого ассортимента, контроль соблюдения всех условий, администрирование акций и спецофферов. Эти расходы в конце концов отражаются на качестве сервиса.

Если линейка вкладов короткая, очевидно, что каждое предложение проходит тщательную проработку, чтобы обеспечить простоту, конкурентные ставки, адаптированные под изменения рыночных условий, и, в итоге, удобство использования для каждого клиента.

Преимущества короткой линейки вкладов:

Прозрачность и ясность условий

Отсутствие неожиданных «подводных камней»

Удобство выбора и снижение риска ошибок

Возможность быстро адаптировать продукты к изменениям рынка

Здравствуйте! Скоро заканчивается срок действия вклада у меня. Постарался изучить различные предложения банков, пока время есть до открытия нового, решил поделиться с вами, т.к.ставка меняется, надеюсь мой обзор будет полезен🍉

Добрый вечер, уважаемые коллеги!!!

Друзья, я уже писала о том, как Совкомбанк готовится к адаптации количества карт в одни руки. Сейчас меня порадовала дополнительная опция.

Признаюсь честно: я сама без ума от аромата свежесваренного кофе. Но давайте посмотрим на эту маленькую радость под микроскопом финансовой дисциплины — зрелище, скажу я вам, завораживающее.

Новый год — через 47 дней, ощущаете приближение праздника?

Банк Уралсиб повысил ставки по базовым ипотечным программам на 0,3–0,5 процентного пункта.

Процентная ставка выросла на 0,5 п. п. и теперь доходность счета в первые 3 месяца с учетом приветственной надбавки* составляет 17% годовых, с 4-го месяца — 11% годовых.

Альфа-банк запустил акцию по «Детской карте»: 100% кэшбэк во «Вкусно — и точка» при выборе акции дня из Вкусного календаря в приложении «Вкусно — и точка» по пятницам до 26.12.2025.

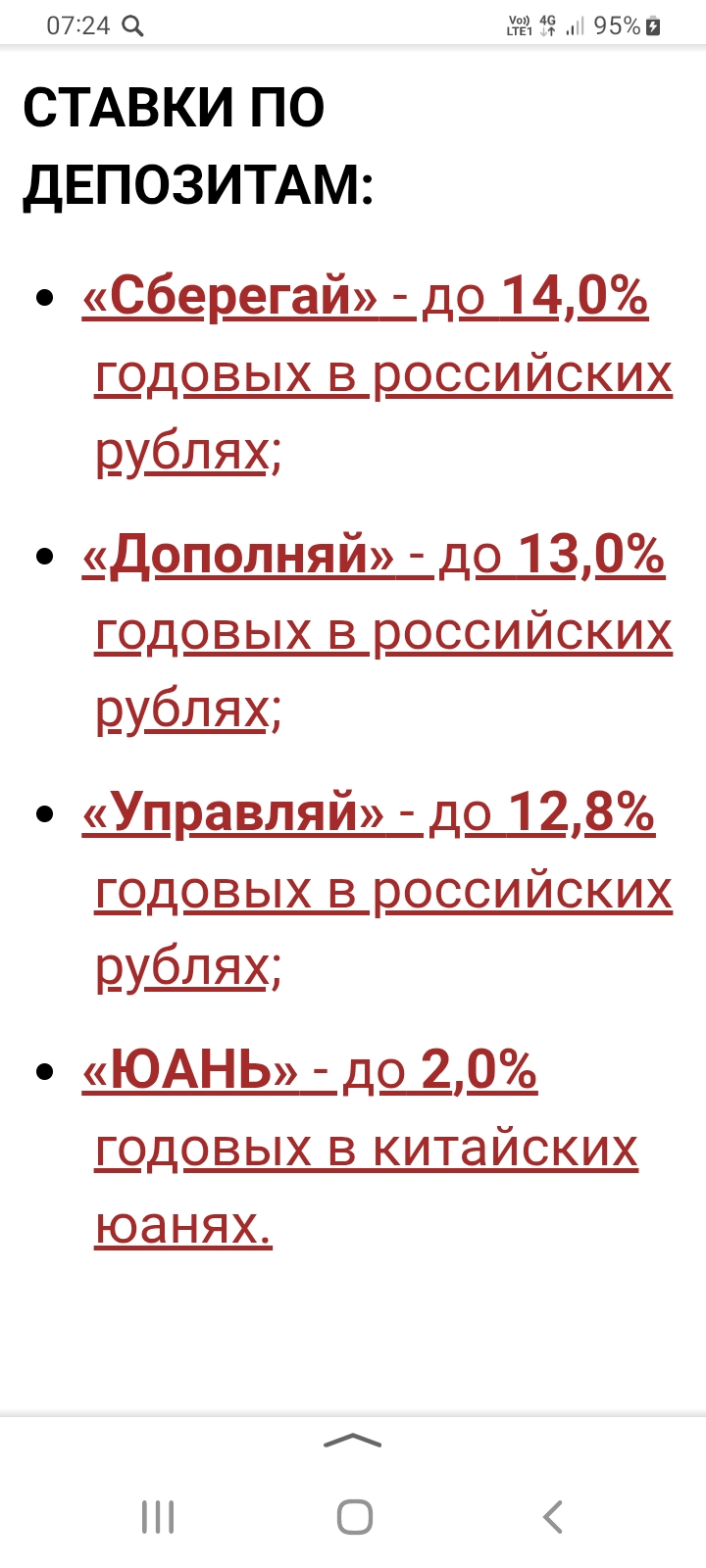

С 18.11 изменения по линейке вкладов в банке ,, Алмазэргиэгбанк,,. Банк работает с валютой , в том числе и предлагает вкладчикам вклады : в долларах, евро, юанях, рублях

Видали кэшбек в Т банке, можно неплохо подкопить, заказывая продукты из определенных супермаркетов. В прошлом месяце около 5тыс заработала.

Решила оформить карту Wildberries, так как пользуюсь маркетплейсом регулярно. Процесс занял немного времени, подтвердил данные через Госуслуги, карту доставили курьером. Пользуюсь около месяца, основные операции проходят без проблем. Скидки при оплате на WB действительно присутствуют. Из плюсов начисление процентов на остаток по очень привлекательной ставке. Для своих задач (оплата покупок и хранение небольшой суммы) пока полностью устраивает. Никаких сложностей или сбоев в работе за это время...

Я работаю в системе госслужбы, и каждый год сталкиваюсь с одной и той же задачей — подготовкой декларации о доходах и счетах. Несколько лет назад я поняла, что у меня накопилось много давно забытых банковских счетов: карты, которые уже не использую, старые накопительные счета, «песочницы» для инвестиций, временные карты от поездок.

Не так давно, стал задумываться о том, что мы сейчас живет в такое время, когда карты и счета более распространены, нежели обычные купюры в виде физических, бумажных денег. В связи с чем, каждая банковская организация предлагает различные преимущества для своих клиентов. Еще не так давно, примерно в году 2010, я стал пользоваться банковской картой, тогда было непривычно, что фактически денег ты не видишь, нежило купюры в кармане, да и не было всяких приложений и тп. тогда и особо не было...

Банк ,, Озон,, повысил ставку по НС в приветственный период . Было 16,5%. Стало 17%