Короткая линейка вкладов — понятная доходность

Сегодня на банковском рынке можно встретить огромное множество специальных условий и уникальных предложений по вкладам. Кажется, выбирай — не хочу: с разными сроками, процентными ставками, бонусами, акциями, дифференцированными ставками и многими другими нюансами.

Такая обширная линейка продуктов может впечатлять, но отнюдь не всегда приносит пользу клиенту. Тогда как, короткая, понятная и продуманная линейка вкладов в итоге оказывается выгоднее и удобнее.

Почему большой набор специальных условий по вкладам чаще становится минусом, а не плюсом?

Во-первых, изобилие вариантов приводит к информационной перегрузке. Клиенту трудно быстро сориентироваться среди десятков предложений, понять тонкости условий — и при этом избежать ошибок при выборе. В итоге высокая вероятность, что клиент выберет не самый выгодный для себя продукт или столкнется с неожиданными ограничениями.

Во-вторых, множество специальных условий зачастую означает большое количество мелких ограничений и сложных правил: обязательные суммы пополнения, частичные снятия с потерей процентов, ограниченный срок действия бонусов и т. п. Часто встречаются предложения, где высокий процент начисляется только в начальном периоде, например, для новых клиентов, а далее ставка становится неконкурентной. В результате сложно сразу оценить реальную доходность вклада, что создает дополнительную путаницу и снижает доверие. Простое и понятное предложение гораздо лучше защищает интересы вкладчика.

В-третьих, длинная линейка продуктов усложняет работу самого банка: приходится тратить ресурсы на поддержку большого ассортимента, контроль соблюдения всех условий, администрирование акций и спецофферов. Эти расходы в конце концов отражаются на качестве сервиса.

Если линейка вкладов короткая, очевидно, что каждое предложение проходит тщательную проработку, чтобы обеспечить простоту, конкурентные ставки, адаптированные под изменения рыночных условий, и, в итоге, удобство использования для каждого клиента.

Преимущества короткой линейки вкладов:

Прозрачность и ясность условий

Отсутствие неожиданных «подводных камней»

Удобство выбора и снижение риска ошибок

Возможность быстро адаптировать продукты к изменениям рынка

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Банк Уралсиб повысил ставки по базовым ипотечным программам на 0,3–0,5 процентного пункта.

Процентная ставка выросла на 0,5 п. п. и теперь доходность счета в первые 3 месяца с учетом приветственной надбавки* составляет 17% годовых, с 4-го месяца — 11% годовых.

Альфа-банк запустил акцию по «Детской карте»: 100% кэшбэк во «Вкусно — и точка» при выборе акции дня из Вкусного календаря в приложении «Вкусно — и точка» по пятницам до 26.12.2025.

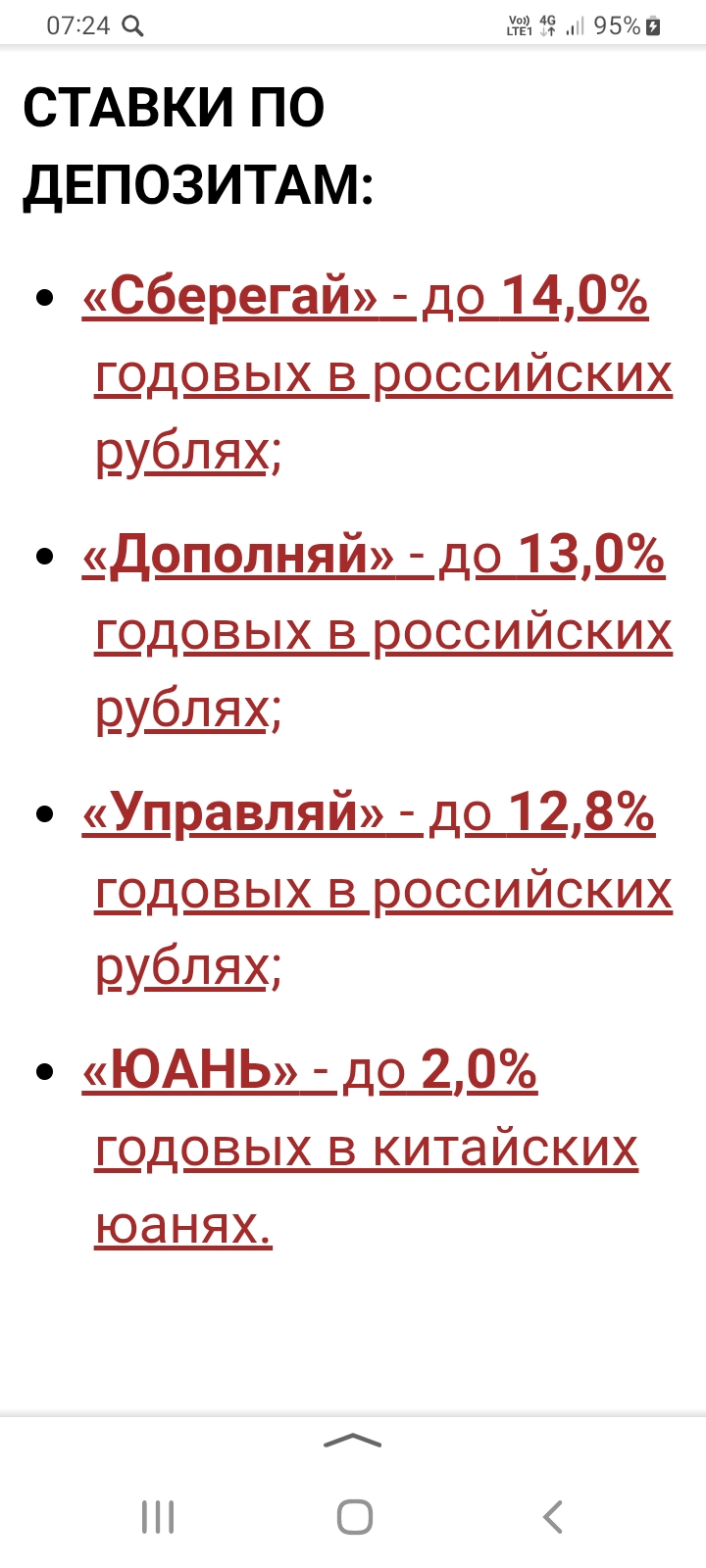

С 18.11 изменения по линейке вкладов в банке ,, Алмазэргиэгбанк,,. Банк работает с валютой , в том числе и предлагает вкладчикам вклады : в долларах, евро, юанях, рублях

Я работаю в системе госслужбы, и каждый год сталкиваюсь с одной и той же задачей — подготовкой декларации о доходах и счетах. Несколько лет назад я поняла, что у меня накопилось много давно забытых банковских счетов: карты, которые уже не использую, старые накопительные счета, «песочницы» для инвестиций, временные карты от поездок.

Не так давно, стал задумываться о том, что мы сейчас живет в такое время, когда карты и счета более распространены, нежели обычные купюры в виде физических, бумажных денег. В связи с чем, каждая банковская организация предлагает различные преимущества для своих клиентов. Еще не так давно, примерно в году 2010, я стал пользоваться банковской картой, тогда было непривычно, что фактически денег ты не видишь, нежило купюры в кармане, да и не было всяких приложений и тп. тогда и особо не было...

Банк ,, Озон,, повысил ставку по НС в приветственный период . Было 16,5%. Стало 17%

Банк ,, Дом РФ ,, снизил ставки по НС с 18.11 . Стало: 15,6% ( было :15.6%) . Для клиентов Премиум стало: 15, 7%( было: 15, 9%)