Почему стузинг опасен для некоторых

В интернете каждый второй финансовый блогер рассказывает про стузинг и о том, как это прекрасно. На форуме тоже не раз это поднималось. Мне же кажется, что пусть лучше эта тема останется для “шарых”. Потому что риски слишком высоки. И я постараюсь обосновать это.

Что такое стузинг

Стузинг или по другому “кредитная карусель” - это использование кредитных средств банка в льготный период для заработка на депозитных ставках. Ну или каких других ставках (буков осуждаю).

Условный пример:

- кредитка с лимитом 100 000 рублей

- можно снять всю сумму бесплатно наличными

- на снятие налички распространяется льготный период, 50 дней

- снимаю и вкладываю под 20% годовых на 49 дней (1 день запас, чтобы не опоздать)

- вклад закрывается, забираю деньги и на 50 день возвращаю 100 000 рублей на кредитку

В итоге - долг погашен, деньги были использованы бесплатно, но вот проценты которые были заработаны на вкладе, остаются мне. За 49 дней это сколько? Допустим, 2700 рублей чистыми заработал.

Сколько можно заработать

Однозначного ответа нет. Объясняю.

Все зависит от ставок на вкладах, накопительных счетах и тп; от того сколько денег доступно на кредитках, а точнее сколько можно снять или перевести бесплатно, и с льготным периодом. Сколько всего кредиток таких есть у человека и тд.

Еще нужно понимать, что очень мало банков дают кредитку с льготным периодом на снятие наличных или переводы. В основном льготный период действует на покупки с карточки.

Раньше опытные стузеры находили обходные пути и умели обналичивать деньги с любой кредитки. Сейчас же банки вычислили почти все коды таких операций и приравняли их к снятию наличных, поэтому во многих банках льготный период перестал работать на подобные обходные пути.

Еще заработок может зависеть от стажа стузера, если он сноуболлит. Как в моем примере я заработал 2700 рублей, и если я их не потрачу, а отложу отдельно на счет “стузинг”, то в следующую карусель я вложу уже 102 700, а не 100 000 р. И так далее. Надеюсь, объяснил понятно.

Обычно блогеры пишут о заработке примерно в 10 тысяч рублей в месяц. Удастся ли вам зарабатывать также? Не знаю и немного сомневаюсь, потому что у меня не получается, хотя КИ хорошая. Давайте поясню почему:

- Обычно у успешных фин блогеров хорошая КИ, а значит им кредитку одобрила куча банков и на максимальные лимиты. Одобрят ли вам также, я не знаю.

- Фин блогерам с большими капиталами часто не сложно оформить себе бесплатный привилегированный уровень в банках, всякие крутые “Премиум”, “Привилегия”, “Онли” и тп. А на таких уровнях обычно условия для стузинга сильно лучше. Сможете ли вы бесплатно оформить себе во всех банках премиальный уровень, я не знаю.

- У блогеров может быть солидный стаж стузинга, и доход формируется не только с кредитного лимита, но и с ранее заработанных процентов, в общем сноуболл. Если вы только вкатываетесь, то вам до сноуболла ощутимого еще далеко.

Если для вас тема новая, вы, наверное, думаете: ок, а минусы будут?!

Риски и минусы очевидные

Очевидные минусы я перечислил в нюансах возможного заработка. То есть, многим на старте дают маленькие лимиты, базовые условия для стузинга не особо привлекательны.

Есть и другой очевидный минус, о котором вы наверняка уже подумали - а что, если не успеть погасить в льготный период? Конечно, это сразу штрафы, повышенные проценты. Хотя по кредиткам куда еще выше? Можно погасить минимальный платеж, но смысла в этом особого нет. Платеж спасет от штрафов и повышенных процентов, но сами проценты за перевод или снятие наличных будут и они не маленькие в любом банке.

Избежать неуплаты в срок можно: поставить себе напоминалки, нарисовать контрольные даты льготных периодов на календаре и тп. Или просто держать в уме в каких числах нужно погашать ту или иную кредитку. Это не очень сложно, так как во многих банках конец льготного периода - это конец месяца. А там где не так, можно попробовать договориться с поддержкой о переносе дат льготного периода на первые/последние числа месяца для удобства.

Казалось бы, с минусом очевидным разобрались. Вроде ничего сложного, а вроде уже как-то мороки много, согласитесь? Но это не все.

Неочевидный риск/минус и моя история

В плане стузинга, мне кажется, есть две психологические обманки для финансово неграмотных людей. Первая - “кредитные деньги - это подарок”. Вторая - “вернуть я всегда успею, а пока время пить шампанское!”.

Сейчас, когда цены на товары и услуги все дороже, а доходы не у каждого растут вслед за ростом цен, не у всех получится управлять финансами четко. Это мое мнение. Например, вы выводите все деньги для стузинга с кредиток, все хорошо, и вот вы уже готовитесь их переложить на вклад или накопительный счет… Но потом понимаете, что в этом месяце слегка просели по бюджету и неплохо было бы карусельные деньги потратить на свои нужды. Вот так вы попадаете в эти обманки.

Как раз я и был таким неграмотным человеком. Спустя какое-то время удачного стузинга я, не ведя личный бюджет грамотно, совершил ряд ошибок. Сначала взял сам у себя из стузинга в долг, потом отдал, потом брал больше, и в итоге финансовый разрыв стал таким большим, что я прекратил стузинг. Еле вернул долги по всем кредиткам и стал жить по средствам. А также провел детальный анализ, почему я тратил больше, чем зарабатывал.

Карусель, да и в целом большие кредитные лимиты могут создать иллюзию, что у тебя все в порядке с деньгами. И когда я не повышаю свои доходы, но живу на всю катушку - то если раньше я впритык все закрывал своим заработком, то с ростом цен траты стали превышать доходы. Я был невнимательным и не подкованным в введении бюджета, поэтому не замечал как влезаю в кредитные деньги не для заработка, а для трат на себя. И, мне кажется, что подобная ловушка может затронуть многих, кого увлекла идея стузинга на бумаге…

Вкратце - мое мнение, что стузинг не для людей, у которых не все так отлично с личными финансами, и не для людей, которые не готовы тратить время на четкий алгоритм по выводу и пополнению в определенные дни на определенные счета.

На этом у меня все. Мысль предельно проста - кредитные карусели не для всех. И да, понимаю, что многие это знают и так. Но я хочу донести, что не только просрочка, но и любая лишняя трата может выбить вас из удачной карусели… Спасибо за внимание!

Поддержка активных авторов — это наш способ сказать спасибо тем, кто делает сообщество особенным. Мы хотим, чтобы вы, авторы, чувствовали свою значимость и получали дополнительные бонусы за вклад в развитие Диалога.

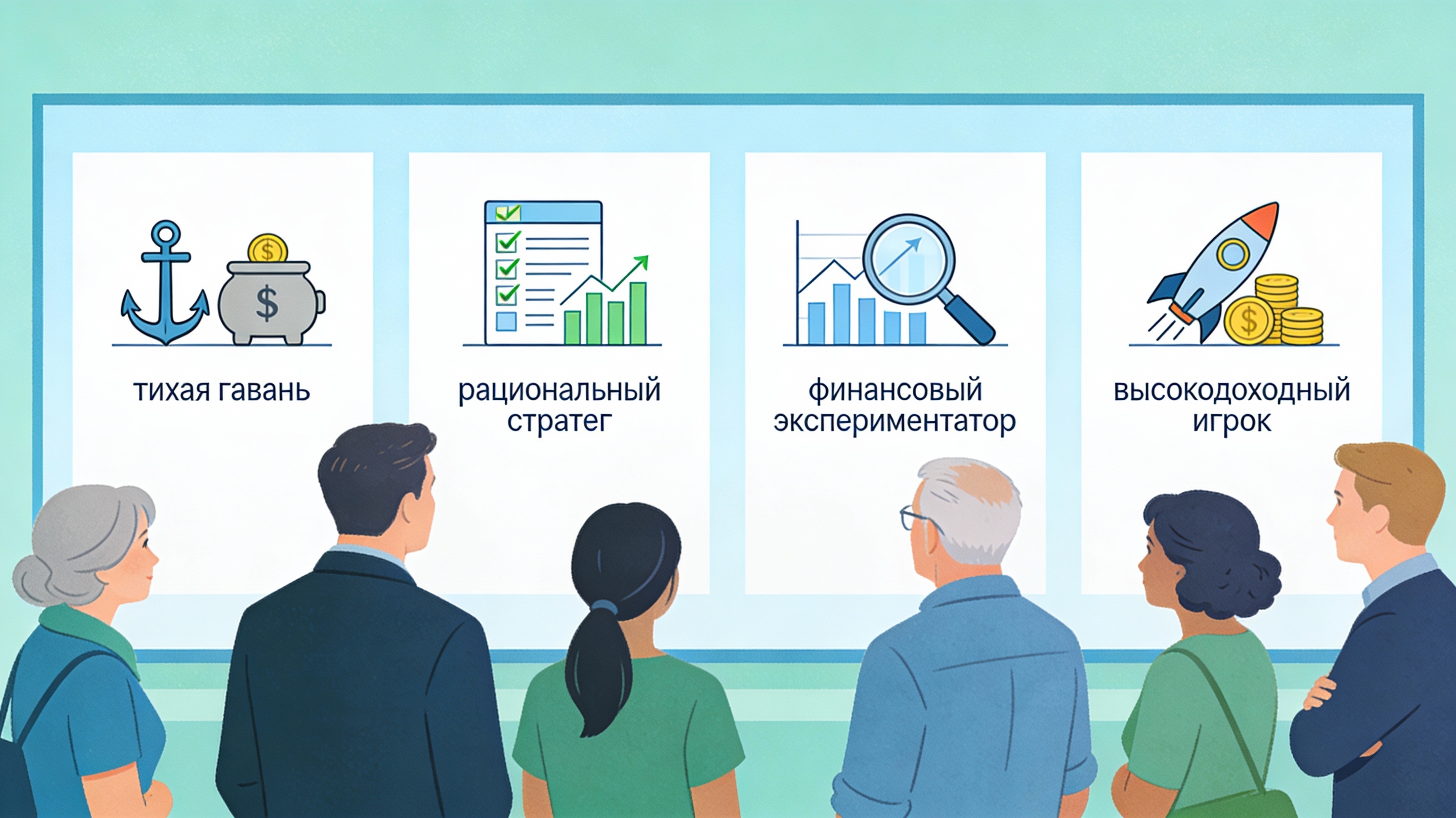

Хочу сегодня поговорить про вас и ваш опыт с Банки.ру. Интересно понять, что это для вас: просто удобный сайт, помощник в выборе продуктов или уже что‑то большее.

По вашим ответам в тесте видно, что большинство из вас является осторожными и осознанными пользователями. Почти нет людей, которые последовательно выбирают риск и импульсивные решения по всем вопросам. Давайте разберем все подробнее.

Итак, по просьбам участником диалога решил немного осветить тему актуальных налоговых вычетов.

Купер – первый по покупкам, сервис доставки из магазинов и ресторанов для любого повода.

Когда «правильный путь» перестаёт работать.

Недавно столкнулась с тем, что человек взял в долг 20 тыс рублей примерно 15 лет тому назад и вдруг решил вернуть его. То есть эти же самые 20 тыс, которые относительно 15 лет на данный момент уже чуть ли не копейки. Мы недавно отметили праздничное событие в кругу семьи на 15 человек в недорогой кафе и нам счет принесли на 30 тыс. Конечно же про себя я отметила "А не пойдёшь ли ты с этими 20 тыс.!?", а вслух произнесла, что просто забыла и не стоит возвращать. Вообще должник по совести...

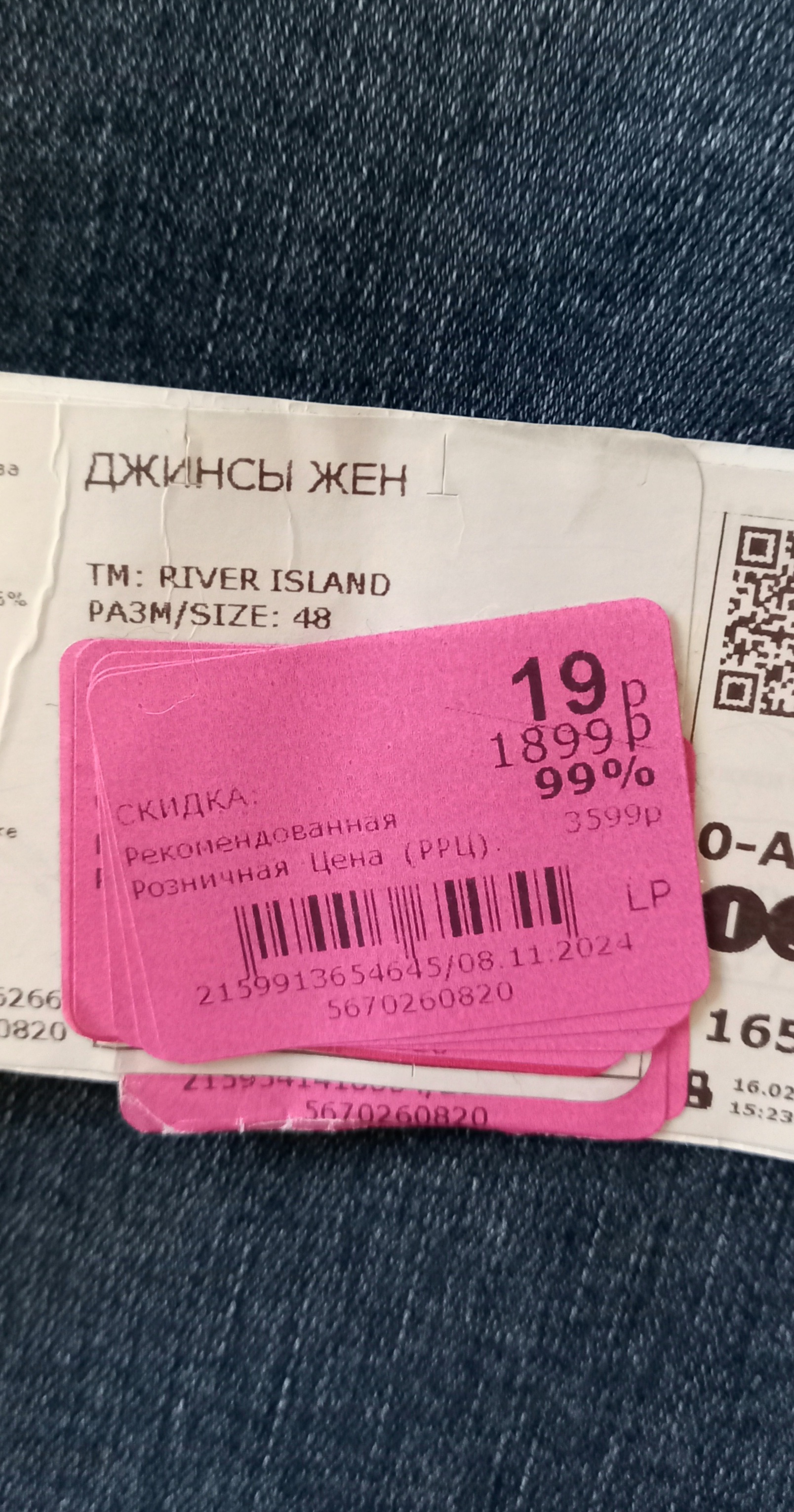

Сразу скажу, какую сумму для новой одежды и обуви я считаю недорогой. Это джинсы за 19 рублей и полуботинки за 107 рублей. Подобные недорогие покупки - не единственные в моём гардеробе. Для меня покупать новую, красивую и при этом недорогую одежду и обувь - это не случайность, а система. И в этой статье я поделюсь с вами, как именно это делаю.

То есть, для 36% россиян основным фактором выбора компании является самая низкая цена товара или услуги, но 32% при выборе между компаниями с одинаковым качеством товаров или услуг предпочтут ту, что предлагает более быстрый, удобный и вежливый сервис.

Всем привет, обитатели Диалога! Сегодня хочу поведать, как можно сэкономить на подарках. Знаю-знаю, на таком нельзя экономить, но когда речь заходит не о Дне Рождения, а о праздниках, где требуется поздравить большое количество людей - нужно мыслить масштабно 😁 Впереди Новый год и вот мои советы 🎄

Опыт из моей многодетной семьи. Вы хоть раз задумывались, почему одни дети вырастают финансово успешными, а другие всю жизнь живут от зарплаты до зарплаты? Всё дело в раннем воспитании правильных финансовых привычек! 📌 Помню, как наши малыши, получив карманные деньги, тут же бежали в ближайший магазин за сладостями? А у вас было такое?). Сначала казалось нормальным: детство ведь одно, да и какая разница, если радость приносит? Однако постепенно стало ясно, что...

Декабрь 2025 года – месяц волшебства и… безудержных трат. Предвкушение праздника толкает нас на поиски идеальных подарков, создание сказочной атмосферы дома и подготовку роскошного новогоднего стола. Но как не утонуть в море декабрьских расходов и выбрать карту, которая станет верным помощником в этом праздничном марафоне?

Федеральная налоговая служба РФ хочет создать условия для конфликта между собственниками квартир и арендаторами, чтобы вынудить платить налоги от сдачи жилья.

На днях Т-Банк запустил тренажёр для общения с реальными мошенниками. Суть игры-тренажера: оставляете свои номер телефона, система перенаправляет на вас звонок от настоящего афериста.

Не знала о такой фишке в Т-банке. Спасибо, что поделились!

Теперь я знаю чем займусь скучным вечером)))

Это был довольно тяжелый период в моей жизни, с финансовой грамотностью было плохо и все стало наваливаться, накапливаться как снежный ком (учитывая окрас данных событий, снег явно был желтым).