Как изменится психология денег в 2026 году: коротко, честно и по цифрам!

Этот материал для тех, кто в 2026-м хочет сохранить деньги, нервы и способность принимать взвешенные финансовые решения. Разберём, почему мы стали осторожнее, что теперь влияет на поведение людей и какие стратегии работают даже в нестабильной среде.

1. Почему люди тратят медленнее

За последние два года импульсивные покупки заметно ушли с рынка. Люди стали сравнивать цены, откладывать решения и больше «думать перед тем, как купить». Не из-за бедности, а из-за постоянного ощущения, что “черный лебедь” летает где-то рядом и ищет окно, куда бы залететь.

Мини-кейс

В 2025-м средний пользователь тратил на «спонтанные покупки» около 8–12% дохода. В 2026-м этот показатель упадёт до 4–6%. Урезание таких расходов — главный источник новых накоплений.

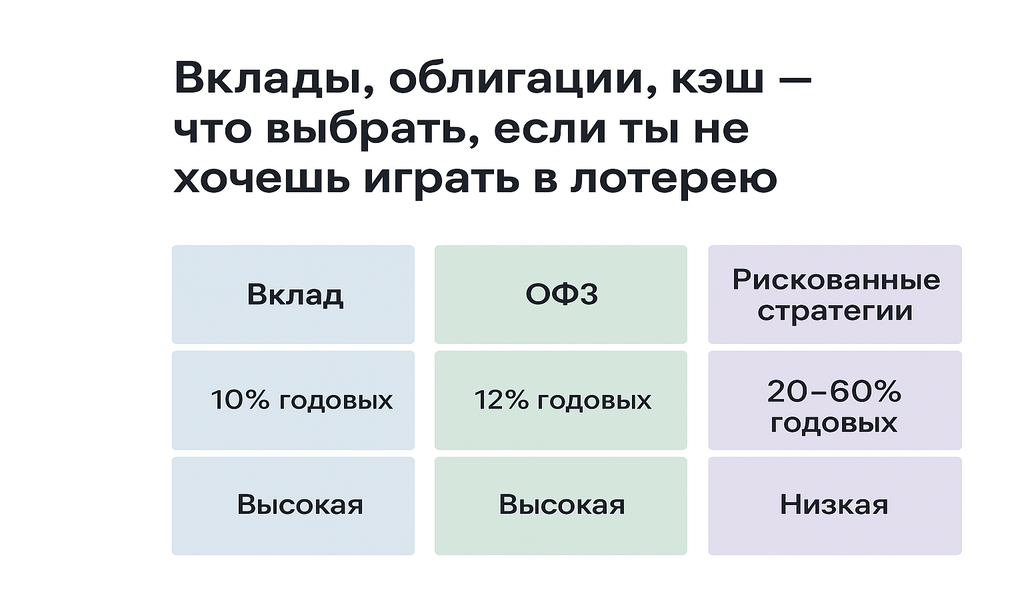

2. Спрос на «тихие» и предсказуемые инструменты

Доходность снова не главное. Люди охотнее выбирают то, что приносит меньше, но спит спокойнее.

Сравнение

- Вклад 15% годовых.

- ОФЗ 17% годовых.

- Агрессивные стратегии: 30–50% годовых, но с большим риском «пролететь».

Большинство выбирает первые два варианта — не потому что скучно, а потому что стабильно.

3. Финансовая подушка: необходимость, а не рекомендация

Тренд на «резервы» стал массовым. Домохозяйства стремятся иметь минимум 3–5 своих месячных расходов.

Формула, которая работает

Резерв = 3–6 × (ежемесячные обязательные траты). Чем нестабильнее работа или доход — тем ближе к 6.

Мини-кейс

Семья с ежемесячными расходами 85 000 ₽ должна держать резерв минимум 255 000 ₽. Большинство же на практике выходит к цифре около 320–350 тыс., чтобы иметь «психологическую надбавку».

4. Цифровой контроль расходов — новая гигиена

Финансовые приложения стали привычнее зубной щётки. Пользователи проверяют бюджет ежедневно — чтобы убедиться, что деньги ведут себя прилично и не уходят гулять без разрешения.

Сценарии для разных доходов

Доход 50 000 ₽: — Лимит на повседневные траты: 900 ₽ в день. — Накопления: 5 000 ₽ в месяц при умеренном самоограничении.

Доход 100 000 ₽: — Лимит: 1 800 ₽ в день. — Накопления: 15 000–20 000 ₽ в месяц, если исключить импульсивные покупки.

5. Крупные решения принимаются медленнее

Ипотека, авто, ремонт — всё переносится «на подумать». Это не откладывание жизни, а попытка не попасть в финансовую ловушку.

Что изменилось:

- В 2024–2025 решали быстро, пока ставки растут.

- В 2026 решили думать медленно, пока ставки, наконец, снижаются.

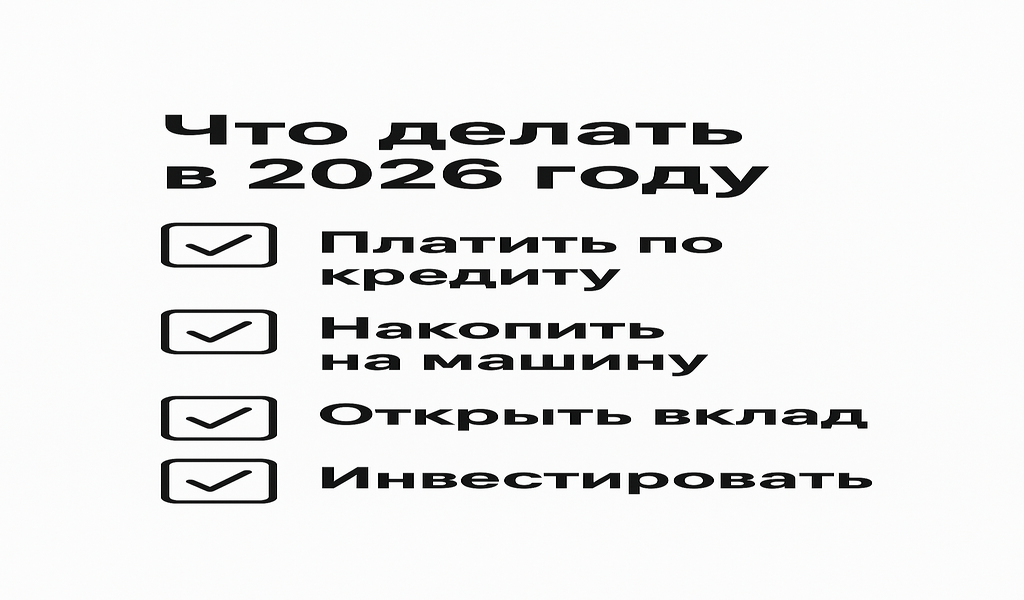

Выводы: что делать в 2026 году?

- Установить лимиты и соблюдать их. Это экономит 5–15% бюджета.

- Собрать резерв минимум за 3 месяца. Это снижает стресс и повышает качество решений.

- Выбирать инструменты с понятной доходностью. Особенно если доход нестабилен.

- Использовать приложения для контроля. Ведение бюджета экономит время и деньги.

- Крупные решения принимать через расчёты. Сценарный подход лучше интуиции.

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

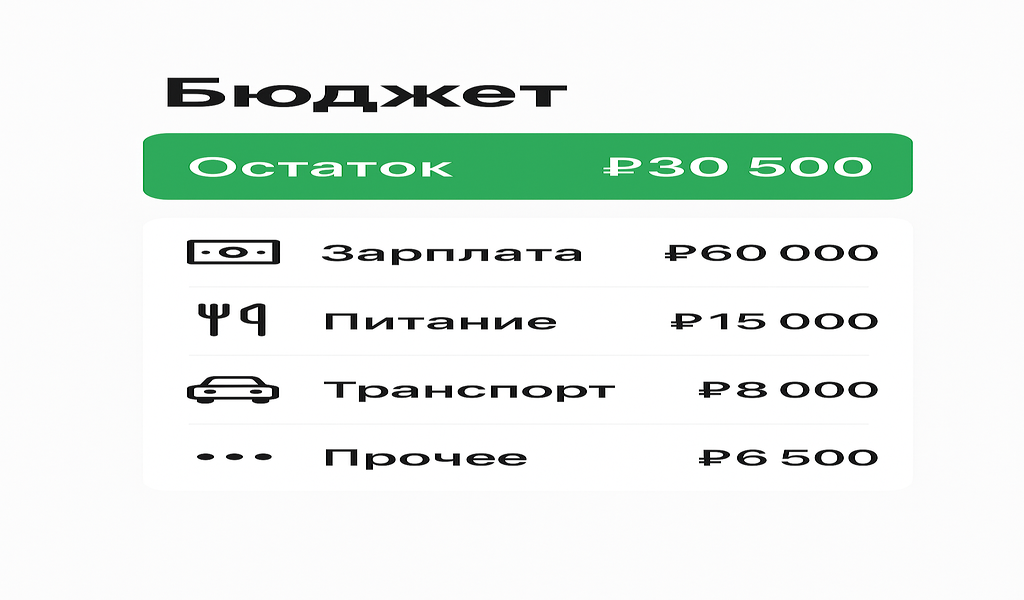

Всем привет! Мои статьи про то, как я веду домашнее хозяйство, получили неплохой отклик и вызвали интерес. Поэтому я решила эту тему продолжить и показать на своем примере, как я рассчитываю свои статьи бюджета, из чего он складывается и на чем можно сэкономить.

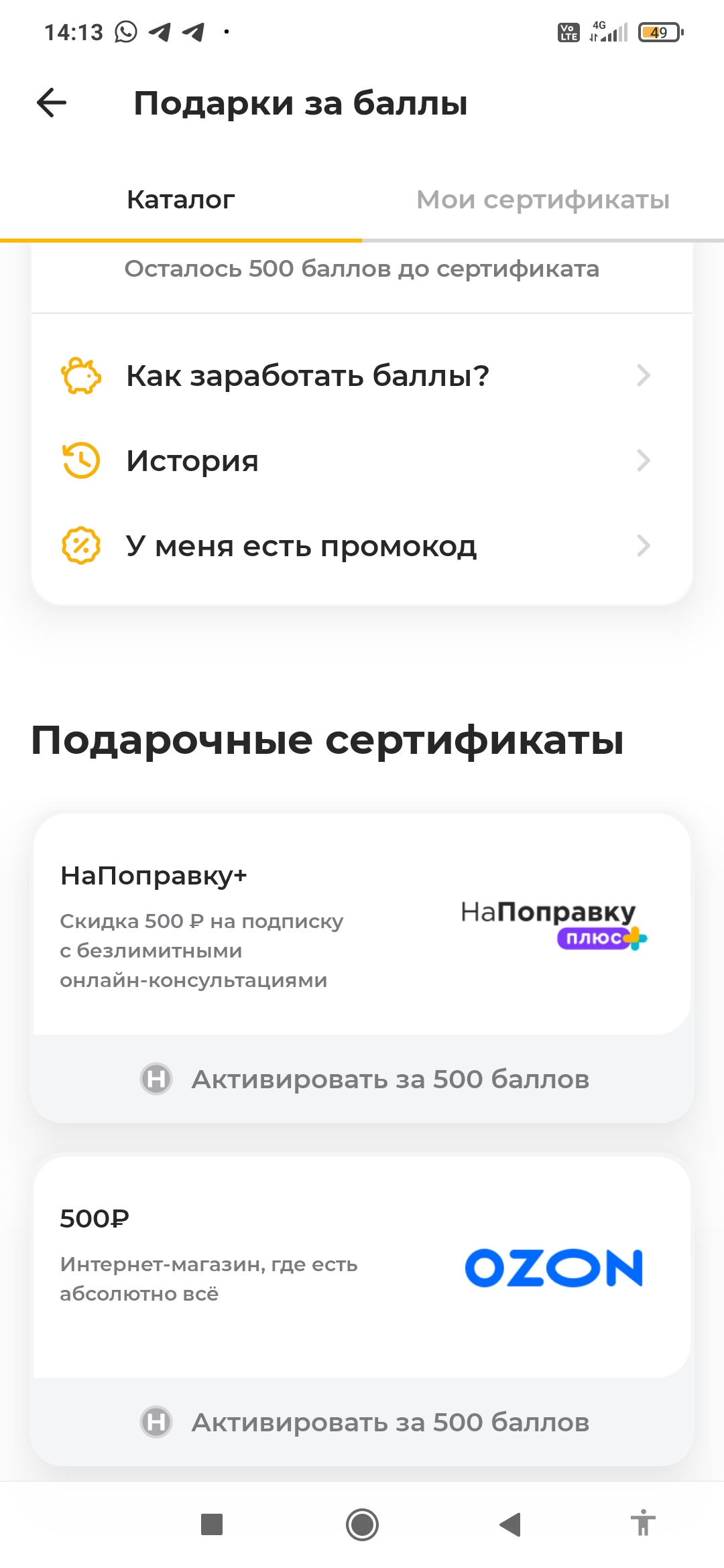

В преддверии нового года захотелось сделать что-то приятное и полезное для своей мамы, решила записать её на консультацию к врачу и на сдачу анализов. В одной из скидочных груп в ТГ прочитала отзыв на приложение Напоправку. Решила скачать приложение и узнать все подробнее. Оказывается, можно вернуть 500р за первую запись через приложение НаПоправку. Нашла нужную мне клинику, врача,записалась на приём, после приёма подтвердила чек и мне действительно за приём вернули 500 баллов (рублей), которы...

Коллеги, обсуждения на форумах часто сводятся к выбору конкретного вклада или карты. Но это «верхний этаж». Без надежного фундамента — личной финансовой системы — даже самая выгодная ставка не даст результата.

Пошаговая инструкция для тех, кто ищет для своих детей хорошие детские книги, но не хочет сильно на это тратиться.

Готовясь к своему первому в жизни отпуску, я поговорила с коллегами. Оказалось, что одна из проблем, с которыми они сталкиваются - это безденежье сразу после отпуска. Чтобы не оказаться в подобном положении, я заранее спланировала свои финансы.

Для кого: для тех, у кого есть любая карта (даже зарплатная) и кто хотя бы раз в неделю платит ей в магазине, кафе или такси. Если вы тратите деньги — этот механизм заставит часть из них возвращаться. Без сложных программ, инвестиций и усилий.

Понедельник. Утро. Совещание. Сотрудник (парень 23-х лет, свеженький, бодрый) встаёт и произносит чётким голосом: «Ребята, я ухожу. Хочу жить.»

В интернете каждый второй финансовый блогер рассказывает про стузинг и о том, как это прекрасно. На форуме тоже не раз это поднималось. Мне же кажется, что пусть лучше эта тема останется для “шарых”. Потому что риски слишком высоки. И я постараюсь обосновать это.

Когда «правильный путь» перестаёт работать.

Недавно столкнулась с тем, что человек взял в долг 20 тыс рублей примерно 15 лет тому назад и вдруг решил вернуть его. То есть эти же самые 20 тыс, которые относительно 15 лет на данный момент уже чуть ли не копейки. Мы недавно отметили праздничное событие в кругу семьи на 15 человек в недорогой кафе и нам счет принесли на 30 тыс. Конечно же про себя я отметила "А не пойдёшь ли ты с этими 20 тыс.!?", а вслух произнесла, что просто забыла и не стоит возвращать. Вообще должник по совести...

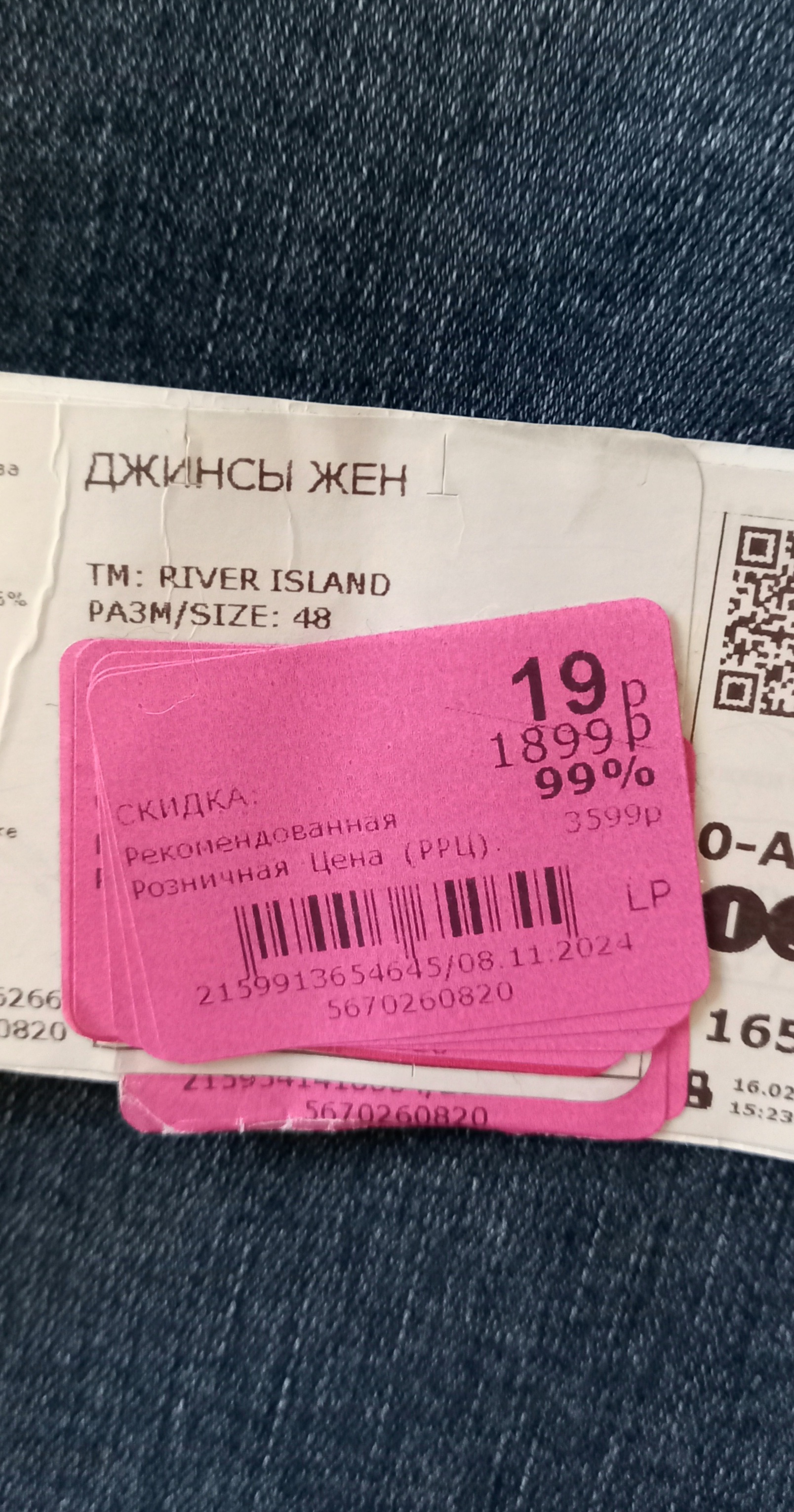

Сразу скажу, какую сумму для новой одежды и обуви я считаю недорогой. Это джинсы за 19 рублей и полуботинки за 107 рублей. Подобные недорогие покупки - не единственные в моём гардеробе. Для меня покупать новую, красивую и при этом недорогую одежду и обувь - это не случайность, а система. И в этой статье я поделюсь с вами, как именно это делаю.